快樂購重組案疑雲:快樂陽光泛濫關聯交易考問財務數據

本報記者 石省昌 劉春燕 實習生 劉欣越 北京報導

4月20日,快樂購(300413.SZ)披露更為詳盡的重組草案修訂稿,快樂陽光(又稱“芒果TV”)等5家重組標的公司的上市計劃盡顯。

自重組計劃披露以來,市場質疑不斷。最新的重組計劃修訂稿依舊讓市場對著一番重組充滿疑慮。

業內人士指出,在快樂陽光上市一案中,其通過關聯交易“美化”財務數據,通過資本運作規避關聯監管,反而令市場對快樂陽光的真實價值產生懷疑。

泛濫的關聯交易

愛奇藝、B站赴美上市成功,虎牙、映客等陸續披露上市計劃。A股市場上,快樂陽光的上市進程引人關注。

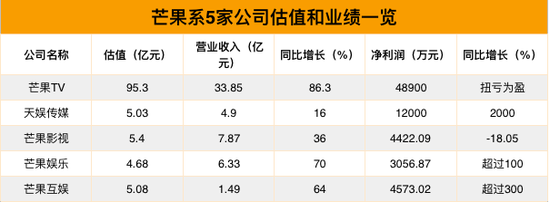

2018年4月初,快樂購披露重組草案修訂稿,主要是在2017年11月披露的草案基礎上,增補標的公司2017年財務資訊、以及回復監管部門詢問。快樂購擬花費115.5億元並購標的公司有快樂陽光、芒果互娛、天娛傳媒、芒果影視和芒果娛樂。

有業內人士向《華夏時報》記者分析,重組修訂稿的財務數據上看,重組標的泛濫的關聯交易、特殊的會計處理、反常的業務數據,意在美化快樂陽光的財務報表。業務上,影片行業競爭日漸白熱化,愛奇藝、優酷、騰訊等三巨頭仍在大幅虧損,第二梯隊的快樂陽光卻逆勢盈利近5億元,業務依賴性、盈利真實性、業績持續性均令人生疑。資本運作上,湖南台通過電廣傳媒旗下公司與快樂陽光發生巨額關聯交易,將快樂陽光等資產注入快樂購,並轉讓電廣傳媒控股權,間接實現“關聯關係非關聯化”。

4月24日,《華夏時報》記者致電快樂購董秘辦,在問及重組標的的大量關聯交易和標的業績極大優於同行業的上市公司時。董秘辦工作人員回應稱:“我們做的這些資產都是廣電(湖南台)旗下,如果重組完成將是一個比較完整的產業鏈,包括互聯網影片、遊戲、娛樂、影視、電商,整個產業鏈都有,形成新的媒體集團,目前在A股上市的媒體集團也比較稀缺。您如果看了這些資料,其實也不用擔心。”

上述業內人士表示了自己的擔憂,快樂陽光等5家標的公司與湖南台體系其他公司的關聯交易盤根錯節、比重極大,這種複雜的業務關聯背後極易隱藏利益輸送的管道。

“各標的公司對與廣告相關的關聯交易的披露方式存在很多口徑上的不同,同類型業務卻以不同口徑披露有悖常理。儘管大部分關聯交易的細節沒有披露,但是從已有的披露已經能發現不少明顯缺乏合理性、定價不公允的關聯交易。”上述業內人士表示。

從重組修訂稿來看,廣州韻洪既是快樂陽光的供應商,同時也是其下遊客戶。快樂陽光與廣州韻洪的交易量較大,2015年至2017年,來自廣州韻洪的廣告收入佔快樂陽光廣告總收入的比重分別為16%、28%和33%,呈現逐年遞增的趨勢。

廣州韻洪的大股東為湖南台控制的另一家上市公司,即電廣傳媒(000917.SZ)。在2016年至2017年9月期間,廣州韻洪在保持較高的營業收入的同時,淨利潤卻大幅下降,2016年淨利潤約為4128萬元,2017年1-9月的淨利潤下降至約為115萬元。

上述業內人士認為,快樂陽光對廣州韻洪存在巨大且不符合商業邏輯的账期錯配,快樂陽光應收款回收速度遠遠高於應付款支付速度,快樂陽光通過账期錯配獲得資金流動性。這也意味著,快樂陽光對該關聯方存在重大依賴的情形,業務欠缺獨立性,可能利用廣州韻洪改善資金狀況。廣州韻洪的資金狀況並不良好,多次依靠股東注資,無法支撐快樂陽光等幾家公司這種支付安排。

讓上述業內人士擔憂的是,廣州韻洪長期向快樂陽光提供利潤和現金流調節,導致自身資金鏈緊張,電廣傳媒不得不向廣州韻洪提供流動性支持。2017年10月,電廣傳媒為其2年期1億元的貸款提供擔保,並於同年11月為其提供6個月1.5億元的財務支持。

公開資料顯示,快樂陽光從湖南台獲取大量廣告收入,對湖南台形成非常大的依賴。從2017年1月1日起,快樂陽光與湖南台達成軟廣招商合作協定。湖南台負責整體招商運營,快樂陽光僅提供播放管道,然而該分成方式下,快樂陽光完全不需要為這種合作支付任何獲客及運營成本。

根據財務報告數據,2017年,如果沒有湖南台3.3億廣告收入分成,快樂陽光的實際廣告收入完成率將從89.39%降低到67.2%,而且2017年度4.8億的账面淨利潤也會降到1.5億。

“2015年,快樂陽光又從湖南天娛(湖南台的子公司)獲得1.5億廣告收入,但未就此支付任何代理費,該部分收入對應的成本定價缺乏公允性。”上述業內人士指出。

上述業內人士認為,快樂陽光關聯銷售方和關聯採購方的高度重合,令人憂慮。這些關聯方不是快樂陽光的子公司,卻是湖南台的下屬公司,也就是說這些收入和成本都不需要進行合並報表的關聯交易抵消,而是完全體現在快樂陽光的账面上。這種體內循環,增加了利潤調控的可能性。

中國政法大學資本金融研究院研究員劉彪表示,作為上市公司,利用關聯交易粉飾報表則是違規行為,資本市場並不直接禁止關聯交易本身,但是由於共同控股股東的指示,關聯交易的價格往往並不符合市場價格規律,而對關聯交易也有更嚴格的資訊披露要求,一般要求就關聯交易的具體事項、定價依據和對公司及股東利益的影響程度等都做出詳細說明。

“涉及的關聯公司的數量很多,關聯交易的金額比較高。關聯交易要尊重市場規律、法治規律和科學規律。資訊披露不能打腫臉充胖子,管理層有必要進一步說明關聯交易的廣告收入和版權收入的真實性與合法性問題。”中國人民大學法學教授劉俊海表示。

不過,劉俊海認為,如果芒果TV證明自己的廣告收入和版權銷售入並非空穴來風而是實實在在的真金白銀,那麽這對於公眾投資者是件好事情。如果最後管理層沒法證明廣告收入和銷售入的真實性合法性,那就承認錯誤,尋找出錯的環節。

異常的盈利能力

繁雜的關聯交易,考問著快樂陽光的盈利真實性。

公開資料顯示,2015年至2017年,快樂陽光分別實現營業收入9.41億元、18.17億元、33.85億元,實現淨利潤-9.4億元、-6.94億元、4.89億元。

2018年3月,愛奇藝和B站前後在美國上市。影片行業營收數據曝光,優酷、愛奇藝、騰訊影片目前均處於虧損運營狀態。愛奇藝2015至2017年的淨利潤分別是25.75億元、30.74億元、37.37億元,營收分別為53.18億元、112.37億元和173.78億元。

雖然愛奇藝近三年的營收增長迅速,但依然沒能止住虧損持續擴大。隨著行業競爭的加劇,內容成本的逐漸提高,影片網站第一梯隊何時盈利尚無明確時間表。

愛奇藝的招股書顯示,2015至2017年,會員付費收入金額分別為9.97億元、37.62億元和65.36億元,佔總營收比分別為18.7%、33.5%、37.6%,廣告收入佔比卻從63.9%下降到46.9%。愛奇藝公布的2017年最新付費用戶人數為6010萬。

騰訊影片2016年年中宣布付費用戶超過2000萬人;2017年9月28日,騰訊影片宣布其付費會員突破4300萬人。但騰訊2017年中報顯示,在線影片業務淨虧損仍在擴大。公司高管表示,在線影片業務恐怕需要很長一段時間,才能實現收支平衡。

重組修訂稿顯示,用戶付費方面,2017 年,快樂陽光互聯網影片業務 MPP 端平均會員數為 253 萬,每日 ARPPU 為 0.33 元/用戶;OTT 端平均會員數為 38 萬,每日 ARPPU為 0.55 元/用戶。從營收來看,廣告業務仍然是快樂陽光的收入支柱。

從數據上看,快樂陽光付費會員人數和會員付費收入都遠低於第一梯隊影片公司,為何快樂陽光實現高盈利?

“我們的報告上都有詳細的披露,盈利、收入結構都有披露,除了廣告,還有電商收入,各種收入都有。模式不一樣,優勢不一樣。您如果關注芒果TV的節目的話,那些節目和資源都是比較稀有的,廣告收入、付費收入都是聯繫在一起的。有更多的人看,就會有有更多的收入。”快樂購董秘辦人員稱。

另一個角度來看,快樂陽光的主要收入來自四塊內容,即互聯網影片業務、運營商業務、內容運營業務及其他業務。2015年-2016年和2017年,互聯網影片業務毛利率分別為-111.21%、-21.34%和-1.14%;運營商業務毛利率為57.19%、61.7%和68.17%,內容運營的毛利率為66.15%、40.64%和84.74%,這兩塊業務尤其是內容運營即版權銷售,是公司利潤的另一大來源。

什麽是快樂陽光的版權銷售?其實就是向各大影片網站代銷快樂陽光的諸多原創優質節目。不過,作為湖南台的子公司,湖南台在優質節目方面給予快樂陽光許多幫助,這也是快樂眼光依賴湖南台的表現。

“大家為什麽會覺得好是問題呢?背靠著湖南衛視就是它的出身呀,每個人都有出生之後的發展路徑,不能每個人都一樣呀。不能因為不一樣,就質疑它。”快樂購董秘辦人員表示。

“通過關聯交易實現的財務數據具有很強的依賴性,一旦關聯交易方停止‘輸血’或者‘抽血’,就會導致上市公司利潤的大幅度波動,大股東集中資金優勢和管理優勢等,使股票價格可持續的改變,如果利用這個資訊差攫取不正當利潤,可能涉嫌操縱股價。

”劉彪表示。

快樂陽光的內容運營業務能實現大幅盈利,也和特殊的會計處理安排有關。

查閱公告,快樂陽光2015年對資訊網絡傳播權采取激進的一次性攤銷政策。但自2016年1月1日起,快樂陽光對影視版權類無形資產攤銷政策進行了會計估計變更,將攤銷期限拉長。變更後導致2016年和2017年淨利潤共計增加71721萬元。

“這有悖於實際的收入期限結構與生命周期現象。”上述業內人士稱。

此外,現金流更是真實業績的試金石。快樂陽光數年來經營現金流持續為負,資金流依賴外部籌資補充。但是,愛奇藝即便持續虧損,但現金流卻不斷得到改善。

重組修訂稿顯示,快樂陽光股東方仍舊承諾了高昂的淨利潤增幅,2017年-2020年對賭的淨利潤分別為4.27億元、6.79億元、9.1億元和12.94億元。

“影片網站的收入基本來自廣告、付費會員和版權售賣,其中廣告和會員收入最為重要,一線龍頭靠著流量優勢自然獲得更多的話語權。目前,“優、愛、騰”的獨有版權內容更多,如果一線龍頭都無法實現影片業務的盈利,流量更小的快樂陽光如何做到?盈利能有多大的真實性、持續性?”上述業內人士對快樂陽光的業績承諾表示了擔憂。

劉俊海認為,公眾投資者有的會覺得公司掙錢當然是好事,基於這個買股票也許還能漲。有的投資者會擔心,如果收入是假的,那以後股價可能會受影響。投資者關注重組標的營收和淨利潤,公司高管和實際控制人對這些收入的真實性合法性最心知肚明,希望管理層能夠向投資者解釋清楚。

編輯:嚴暉 主編:陳鋒

責任編輯:陳悠然 SF104