文/意見領袖專欄作家 周天勇

“經濟增長:要素市場化效率與土地和住宅資產化溢值——基於二元體制改革視角對中國增長奇跡的一種解釋”,《財經問題研究》2021年3月9日首發於中國知網。今天發出高增長來自於哪裡?——中國奇跡解釋之一

摘 要:解釋中國 1978 年以來的經濟增長奇跡,應當以其四十餘年特長周期的二元體制為分析框架。1978—2018 年,GDP 年均增長率為 9.51%,中國經濟廣義技術進步 TFP 年均增長率為 1.00%,經濟體制改革獲得的 TFP 年均增長率為 2.49%,也就是說 GDP 增長部分的26.18%為經濟體制改革獲得的 TFP 所貢獻的。

改革TFP 從結構上分為要素市場化改革所帶來的生產效率提高的 TFP 和城鎮住宅資產化改革所帶來的從零到市場價格溢值的 TFP。1998 年以前,改革 TFP 來自前者,1998—2018,GDP 年均增長率為 9%,其中廣義技術進步 TFP 年均增長 1.00%,要素市場化改革 TFP 年均增長 0.79%,城鎮住宅資產化改革 TFP 年均增長 1.37%,城鎮住宅資產化改革溢值 TFP 年均增長率佔這一階段總改革 TFP 年均增長率的 63.43%。

還有一個比較特殊的增長來源是農村城郊集體土地從征用到有償和競價出讓從零到市場價格的溢值。其中,收入法上,土地出讓金部分沒有計入政府分配項下;支出法上,卻發生了購地投資;生產法上,從數據觀察,可能還是按照居民和企業自己居住和使用的住宅、樓宇和廠房給自己交納地租和物業費的核算規則,計入了房地產業增加值,還有一部分以居民住宅抵押和房地產商開發貸款利息渠道計入了金融業的增加值。這裡發生了一個核算上的謬誤,政府和居民收入分配佔 GDP 比重,前者太低而後者太高,與財政部和統計調查數據相差太遠。1992—2020 年,出讓土地面積年均增長率為 6.98%,出讓價格年均上漲 32.99%,地方財政累積收取土地出讓金為589 139億元。但房地產服務業增加值佔GDP比重卻從1997年的1.58%上升到2020年的7.34%。其變動的大部分來自土地資產化從零到市場價格的溢值。

筆者認為,目前中國還存在著巨額的被二元體制扭曲禁錮的生產要素,也存在著巨額的城鄉不能夠交易的資源、生產資料和生活資料性土地和住宅。二元體制停止轉軌的自然經濟增長率到 2035 年前年均可能在 2.50%左右。如果深入推進要素市場化配置改革,繼續提高體制性剩餘要素的利用效率,並且在堅持土地國有和集體所有的原則下放開土地和住宅使用財產權交易,釋放資產化改革從零到市場價格的溢值,到 2035 年年均可獲得 3 個百分點左右新的增長潛能。

關鍵詞:經濟增長;要素市場化效率;土地和住宅資本化溢值;經濟體制 4 改革 TFP;要素配置改革TFP;資產化改革溢值 TFP

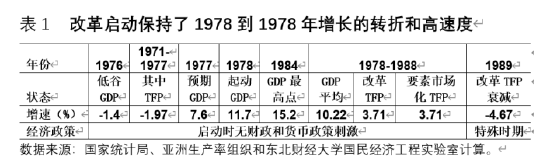

中國改革開放前1957—1977 年和後1978—2011 年,投資年均增長率分別為 69.89%和19.08%,就業勞動力年均增長率分別為 2.62%和2.00%, GDP 年均增長率卻分別為 5.5%和 10%。在要素投入,特別是投資要素增長大幅度下降的情況下,改革後年均竟然獲得4.5個百分點的“額外”增長。奇跡來自於哪裡?暗含市場經濟體制既定假設的索洛增長模型無法解釋如此巨額增長紅利的來源,假定僅二元結構轉型的增長模型也可能無法揭示高增長的潛能源自何方。中國是一個特長周期二元體制轉軌的發展中國家,筆者試圖從二元體制這樣一個思路,揭示其增長奇跡的內在邏輯。

從 1978 年到 GDP 增長速度下跌 8%以前的 34 年間,中國 GDP 的年均增長率為 10%, 2010 年 GDP 總規模超過日本位居世界第二。2020 年中國 GDP 佔全球經濟比重從改革開放初的 1%左右提升到 17.4%,人均 GDP 從 1977 年的 50 美元左右提高到 100357 美元。中國作為一個在改革開放初期人口眾多、生產力水準低下和科技水準落後的不發達國家,在四十餘年的時間中,經濟發展水準進入了中高收入國家行列,這是世界經濟史上的一個奇跡。

國內外學界對中國經濟增長奇跡的來源進行了各種不同的解釋:一是認為 Harrod[1]與 Domar[2]提出的經濟增長模型可以解釋中國經濟發展的早期階段,即一個國家或地區的增長率依賴於資本生產率和投資率,而這兩者又由儲蓄率決定。如 Lau 和 Zheng[3]認為,物質資本投入是中國經濟增長最重要的驅動力,對經濟增長的貢獻超過 55%。二是用 Lewis[4]提出的二元經濟結構轉型解釋中國經濟增長奇跡,是由生產要素從低生產率部門轉移到高生產率部門所驅動。Young[5]指出,1978—1998 年中國非農業部門 TFP 增長對經濟增長的貢獻比較適中,這一時期經濟增長奇跡的主要驅動力是從農業部門轉運站移出來的勞動力。林毅夫[6]更加強調要素稟賦結構升級的後發優勢支撐了中國持續多年的高速經濟增長。三是認為中國經濟增長符合 Solow 的增長模型,他們將勞動力或者人力資本引入生產函數中[7]。蔡昉[8]可能是最早提出人口轉移是改革開放以來中國經濟高速增長的主要源泉的學者——把人口轉移引致的不同人口年齡特徵階段看做是經濟增長的一個額外源泉,這被稱為“人口紅利”理論。四是主要關注於創新、技術進步以及它們的決定因素。劉世錦等[9]指出,廣義技術進步對中國經濟高速增長起到了非常重要的作用。用工業化初期國家資本積累支撐經濟起飛、後發國家要素稟賦優勢、剩餘勞動力轉移和人口紅利這些理由可以用來解釋改革開放前的中國經濟增長奇跡。

然而,1957—1977 年,投資年均增長率為 69.89%,就業勞動力年均增長率為 2.62%,而李京文和鄭友敬[10]計算中國廣義技術進步對 GDP 增長貢獻的比率,1957—1965 年為 8.24%,1965—1976 年僅為 4.12%。改革開放前 GDP 年均增長率為 5.5%,意味著在這一段時期,資本高速積累,就業勞動力快速增長,但並沒有很理想地成為經濟高速增長的推動力。就改革前後相比,上述有關 1978 年後經濟增長潛能來自於資本積累、勞動力紅利和結構轉型不同視角的論證,或多或少可能有不能解釋和說明中國二元體制場景及其增長獨特來源的深層次機理。

中國 1978—2011 年,投資年均增長率為 19.08%,就業勞動力年均增長率為 2.00%,分別比改革開放前低了 50.81 和 0.62 個百分點,在資本積累速率大幅度放慢和人口及勞動力數量紅利相對減少的狀況下,GDP 年均增長率為 10%,比改革開放前高出 4.5 個百分點。

從二元結構轉型和要素成本國際競爭優勢看,20 世紀 80 年代後期,農村勞動力大規模開始向城市和沿海地區轉移,確實成為經濟增長的重要動能之一。但是,也發生了中國經濟增長過程中的劉易斯悖論:農民工外出月平均工資與城鎮部門職工月平均工資比從1979 年的 150﹕100 下降和反轉為 2020 年的 100﹕191;農業就業勞動力比重比同樣發展水準國家多出近一倍;城鄉居民收入比從 2.53﹕1 變化為 2.56﹕1,差距並沒有如日本、韓國和台灣一樣趨於縮小。就此來看,中國二元結構轉型推動經濟增長率的力量可能要比人口遷移順暢的國家小一些。與世界其他創新型國家相比,改革開放以來中國 TFP 的增長速度要高得多。這給我們提出的疑惑是:1978—2011,中國 GOP 年均 10%的增長率及其巨額的 TFP 潛能究竟來自何處?我們需要對歷史增長率進行觀察和順著二元體制分析路徑去解開這一謎團。

(本文作者介紹:東北財經大學國民經濟工程實驗室主任)