文 | 柴佳音

來源 | 投中網

踏過了多事的春夏,攜程的冬天格外嚴寒。

12月9日,攜程旗下海外網站trip.com在日本被一家酒店指責稱,其已被預訂一空的酒店在攜程網站上仍舊有售。經過trip.com自查後發現,來自10家供應商的403個訂單屬於此類情況。

投中網針對此情況向攜程方面求證,對方回應稱,目前已經緊急核實了這部分訂單,涉及到的供應商已經下線。

然而,攜程與供應商間的矛盾早已冰凍三尺。

“攜程這些年在不斷提高供應商的傭金,目前傭金已經由最初的5%上升到了15-30%。也就是說,你訂1000塊一晚的酒店,攜程光是展示傭金就收了供應商300塊。更何況,一般大家不止訂一間或一晚。”曾在國內某大型B2B酒店批發商公司擔任海外運營總監的王女士對投中網透露。

夾縫中的供應商

據興業證券分析師介紹,目前攜程採購方主要有四類:直簽資源方、地接社、境內資源整合平台,以及一些B2B平台。其中地接社傭金率約為13%-15%,其他直采產品約為9%-10%。

他對投中網分析道,“增強直接採購與度假自營地接社,加強自身對旅遊資源的議價能力才是攜程該走的路。”在他看來,在直接採購的流程中,能夠跨過批發商直接向旅遊資源方或地接社採購,可避免中間商差價,從而在源頭上以更低成本獲取旅遊資源,加以更豐厚的傭金率售出。

然而,一切並非想象中那樣簡單。

“攜程自營能力不行,用低價拿不到海外酒店的房,所以攜程為了提高競爭力,引進了供應商。不用懷疑說攜程這麽大公司還拿不到好價格,這就是事實。”王女士如是說道。

由此,新的問題迅速衍生:平台提點如此苛刻,供應商如何生存?

一位不願透露姓名的攜程酒店供應商運營人員對投中網爆料,“供應商只能想各種辦法,比如說hold房,因為酒店前期給的價格便宜,越到入住日期,價格可能就越貴。”

為了實現盈利,旅行社前期會以他人名字把房間定下來,等客戶預訂時,再把他人名字改成客人名字。

但是,一旦中間某個環節出現問題,比如忘記更名、更名不及時,或者酒店發現旅行社如此操作而不肯更名,就造成了到酒店沒有房間的情況。

這便是此次trip.com東窗事發的症結所在。

“攜程出現這種情況一般會‘甩鍋’給供應商。但供應商也沒什麽辦法。我們原先和所有的大型旅遊網站都有合作,然而,頭部OTA旅遊網站就那麽幾家,流量最強的確實還是攜程。”上述攜程酒店供應商運營人員說道。

被圍攻的攜程

2018年11月,攜程發布第三季度財報。數據顯示,該季度為2016年第二季度以來首次季度虧損。

此次財報發布後,攜程股價一度下跌超過19%,截至收盤股價27.8美元,接近一年以來股價最低值。市值蒸發35億美元(約243億元人民幣)至市值151億美元(約1049億元人民幣),與2018年市值最高時相比接近腰斬。

對此,攜程CEO孫潔表示,考慮到攜程在低端市場的滲透率仍然很低,所以現階段的首要任務是更積極地獲取市場份額。“即便這意味著,攜程需要在短期內以犧牲利潤率為代價。”

但種種跡象表明,這並不僅僅關乎於“低端市場份額”。

年初,攜程“捆綁銷售”事件便引起萬眾非議。具體來說就是在攜程預訂機票、火車票等產品後,消費者會在不知情的情況下,被加入一些默認的費用。

“其實這在旅遊行業是家常便飯,攜程樹大招風罷了。”上述攜程酒店供應商運營人員對這場風波並不訝異。“但是,針對這個事件,我看到一句話真的很精辟:一個產品的default選項中,藏著所有的道德。”

而後,又有網友指出攜程“大數據殺熟”,因為同酒店在不同手機上價格顯示不同。雖然,攜程隨後發文否認使用大數據“看人下菜”,但不良影響已然無法挽回。

此般接二連三的風波使得消費者對於攜程這個OTA行業的“出頭鳥”好感度遞減,這直接導致了公司收入的下滑。

另一方面,攜程的高市值很大一部分得益於其業內壟斷地位。但是,這樣的優勢又能維持多久?

據投中網了解,飛豬向酒店方收取的服務費為2%-8%,美團的傭金比例約為8%-10%,都遠低於攜程的15-30%。如此懸殊的傭金費率會給飛豬、美團等後發者更多反超的機會,低傭金搶奪資源之戰在所難免。

同時,完備的生態圈是美團的天然優勢,攜程與其不可同日而語。根據招股書披露,2017年,美團酒店預訂業務80%的新增用戶來源於即時配送及到店餐飲交易用戶。2018年第一季度,美團酒店在預訂量上達到5770萬,超過攜程與去哪兒總和,佔市場總預定額的49%。

美團系不同業務之間以極低的網絡成本互相引流,對攜程的威脅與日俱增。

螳螂捕蟬,黃雀在後。

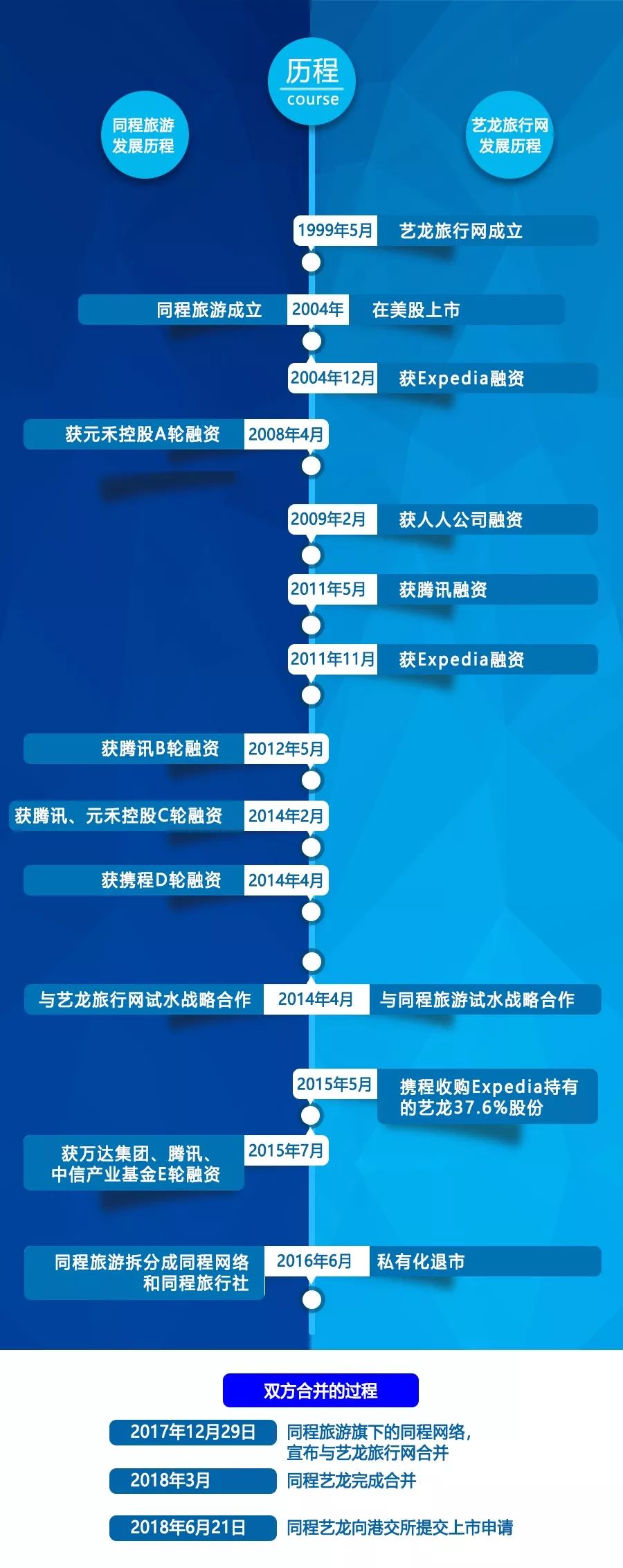

騰訊扶持的同程藝龍也不是個簡單的角色。據QuestMobile統計數據,2018年6月,同程藝龍在在線旅遊行業小程式日活榜單排名首位,約為攜程的6倍。且在與攜程用戶重合度的分析上,同程藝龍獨立用戶接近94.9%,高於攜程的77.6%,用戶更具有品牌依賴性。

此外,招股書顯示,騰訊這位大股東帶來的不僅僅是流量本身,而是流量背後巨大的成本優勢。由於騰訊的入股,同程藝龍2017年銷售及行銷開支同比下降了30%。

而這樣的優勢還在繼續。據招股書,同程藝龍與騰訊訂立的合作協定將於2021年7月屆滿,若騰訊大股東地位沒有發生本質變化,未來續約可能性較高,依靠騰訊平台引流仍將是其發展的一大利器。

路在何方?

攜程為自己選了兩條路。

首先,是“走出國門”。興業證券分析師對投中網指出,隨著中國出境遊人數的提升,攜程給亞洲國家旅遊資源帶來了更多的生意,隨之而來的是攜程議價權日益提升。而在擁有了更好的價格與產品優勢後,攜程將有能力將自身平台的客戶群體擴大至其他國家。

而這樣的野心正在得到滿足。投中網對攜程2018年第三季度財報分析後得知,得益於攜程出境遊業務和trip.com的迅猛發展,攜程的國際機票(不包括天巡在內)和國際酒店業務量在第三季度均增長強勁,國際航空業務增長幾乎是行業增長的兩倍。天巡的直接預訂業務在第三季度收入同比增長250%,上一季度增長為600%。

但值得注意的是,目前trip.com對攜程整體收入的貢獻率仍不足3%。因此,攜程全球化的路線,依舊任重而道遠。

攜程為自己選的第二條路,是看似老套的“O2O”。

據統計,截至2018年6月,攜程系線下門市已超過7500家,預計在2018年末將有超過8000家。過去,攜程選取較為發達的100-150個城市去滲透,其整體收入中一、二線城市佔總收入的70%左右。目前,陸續在線下二三線城市開門迎客的攜程門市,實現了銷售管道的下沉。

毋庸置疑的是,有了線下門市後,攜程的“自營”有了更大的底氣。

“這樣下來,攜程就相當於旅行社收客,而不僅僅是一個平台。”王女士評價道。“還有,品牌的力量同樣不可忽視。線上給人的感覺總是脆弱的,如果嘗試後發現攜程的線下門市也可以從幾大旅社的線下業務中分得一杯羹,何樂而不為。”

然而,直營門市意味著自負盈虧。無論是租金、軟硬體裝修還是人員招募都會帶來不小的運營成本,這對於線上業務尚未盈利的攜程而言會是一個巨大的挑戰。

但在寒冬之中,攜程不可不放手一搏。

至少從目前來看,面對夾縫中亟待爆發的運營商和四周蟄伏的圍攻者,它沒有第二個選擇。

作者:柴佳音

關注TMT領域,對國內外的科技創新持續追蹤。

責任編輯:王滿華

媒體/商務/轉載請聯繫:投中資訊小助理