4兆REITs 破冰在即

住房租賃ABS支持措施正在醞釀

記者 郭璐慶 杜卿卿

日前,證監會、住建部聯合發文宣布推進住房租賃資產證券化,試點發行房地產投資信託基金 視覺中國圖

日前,證監會、住建部聯合發文宣布推進住房租賃資產證券化,試點發行房地產投資信託基金(REITs)。業內人士認為,在當前租售並舉的政策背景下,類REITs向真REITs的轉變很可能在以租賃住房(尤其是長租公寓)為底層資產的證券化產品中首先取得突破。第一財經記者從了解政策制定的人士處獨家獲悉,目前多項支持措施已在醞釀當中。

從行業來看,通道業務被嚴管後,券商資管、基金子公司等業務發展面臨很大挑戰,機構也逐步意識到未來需要向主動管理轉型,資產證券化便是路徑之一。

支持措施正在“醞釀”

4月25日,證監會、住房城鄉建設部聯合發布《關於推進住房租賃資產證券化相關工作的通知》,指出要加快培育和發展住房租賃市場特別是長期租賃,支持專業化、機構化住房租賃企業發展,鼓勵發行住房租賃資產證券化產品。

其中,將重點支持住房租賃企業發行以其持有不動產物業作為底層資產的權益類資產證券化產品,積極推動多類型具有債權性質的資產證券化產品,試點發行房地產投資信託基金(REITs)。

這是國務院提出加快住房租賃市場發展之後,兩部委聯合下發的第一個落地檔案。第一財經從知情人士處獨家了解到,多方面的支持措施正在醞釀當中。

“通知提出,要鼓勵具有資產證券化業務經驗的租賃住房建設或運營機構參與住房租賃市場。”一位了解政策制定過程的知情人士對第一財經表示,對於已經發行過住房租賃資產證券化產品的機構,可以認為它們有更好的融資手段,也更了解資本市場,監管層鼓勵這些機構承接,會給予優惠措施。

在業內人士看來,法律監管體系的完善與稅收制度的調整是REITs 破局關鍵。中金公司26日研報稱,法律監管主體不明、雙重征稅問題壓製收益率、可證券化的優質物業偏少、專業REITs 管理機構及人才匱乏,是限制REITs 在國內發展的主要因素。

實際上,監管方式、稅收安排等方面的政策措施也在籌劃當中。前述知情人士告訴記者,監管方面,未來可能會借鑒美國房地產投資信託協會(即NAREIT,National Association of Real Estate Investment Trusts)的模式,由監管者、企業、中介機構、投資者等市場主體共同組成一個自律監管平台。不過,據記者了解,目前在考慮當中的這個平台不一定是新設立一個行業協會,而是可能采取將自律監管功能歸入目前已有的行業協會來負責的方式。

前述知情人士對記者透露,監管層近期針對稅收改革的溝通也一直在進行,前景還是比較“樂觀”的。稅收具有“高彈性”的特徵,短期內對財政收入可能會有影響,但是長期來看市場發展促進經濟發展而帶來的稅基擴大,才更有長遠意義。

租賃住房REITs有望突破

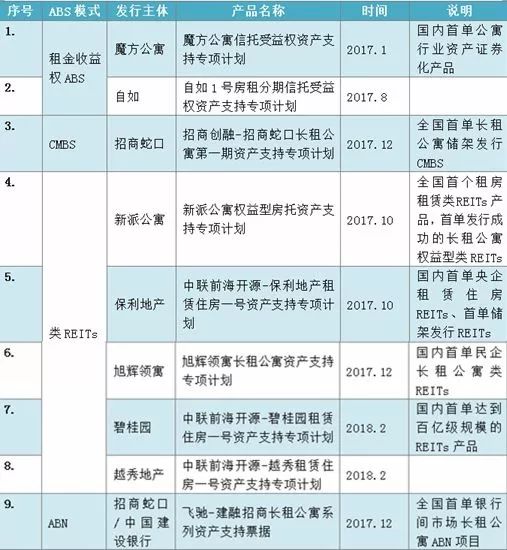

近年來,在強監管、去杠杆大背景下,ABS作為盤活存量資產的主要融資方式,受到政策廣泛鼓勵,相關政策細則相繼頒布。

《2017年資產證券化發展報告》顯示,2017年共發行ABS產品14520億元,同比增長65.86%;年末市場存量2.0688兆元,同比增長66.41%,供給加速明顯。

ABS和房地產行業關聯十分緊密,近年來房地產企業(包括開發企業、長租公寓企業、其他房地產服務企業等)開展了包括商辦物業、長租公寓、購房尾款、物業費等為基礎資產的資產證券化嘗試。

相較於直接購置實物資產的“炒房”路徑, REITs能提供門檻更低、資金壓力更小且更具流動性的房地產投資管道,對於降低居民部門住房杠杆水準、平抑炒房預期、防範系統性市場風險具有重要意義。

不過需要看到的是,國內多數“類 REITs”均採用私募方式定向發行份額,而真REITs應為面向公開市場投資人的公募產品。儘管個別產品已實現將絕大多數份額公開發行,但當前國內仍無一例真正公募REITs產品落地。

當前我國商業物業開發商大多選擇將優質物業出售,導致大量優質商業物業的產權零散,不滿足REITs對資產的要求,多數物業難以保持 REITs 要求的長期高收益。而真正產權明確且回報穩定、適合長期經營的優質物業,開發商往往不願將其產權轉讓,進而使得這些REITs實為債權而非股權。

某基金子公司ABS業務負責人告訴第一財經,他的理解是,檔案是對住房租賃市場的一大有力推動,未來可能通過優質的資產以REITs形式進行嘗試。

“對REITs的真正推出,通知是一個很好的信號。此前我國以類REITs為主,未來希望能有真正的REITs出現。”

提高ABS二級市場活躍度

4月24日,上海證券交易所發布《上海證券交易所債券質押式三方回購交易業務指南》和《上海證券交易所中國證券登記結算有限責任公司債券質押式三方回購交易及結算暫行辦法》,正式推出債券質押式三方回購。

“25日的通知是針對全市場來說,證券化市場的基礎資產非常多,證監會和住建部的文更多是聚焦在住房租賃,還是要看具體細則,哪些資產是適合於質押式回購。”前述基金子公司ABS負責人稱。

“我理解巧合的可能性要大一些。住房租賃ABS可以做三方回購,只是基礎資產(或底層資產)是租金收益權或物業運營收入而已,本質上還是ABS。”某資產證券化人士也對本報表示。

ABS質押式回購以及協定式回購業務分別於2014年及2015年推出,此次新規發布不僅規範了ABS三方回購業務的細則,也首次將ABS納入質押券籃子。

業內人士介紹,三種回購業務主要差異體現在標準化程度,其中質押回購最為標準化,實行集中競價和擔保交收的交易結算機制,采取標準券制度核算質押券價值;協定回購中,交易雙方可以協商確定交易金額、回購利率、回購期限、出質債券及折算比例等要求;三方回購介於兩者之間,標準及折扣率由質押券籃子統一劃分,提高了交易結算的效率,同時第三方的介入可以幫助交易雙方便利存續期風險管理、降低協商成本。

北京德恆律師事務所律師陳旭光認為,推出三方回購業務的主要目的是為各類金融機構提供一個資金融通平台,完善多層次回購市場體系,更好地服務機構投資者。相對於此前已經推出的標準化的質押式回購和個性化的協定回購業務,三方回購兼具質押式回購的高效和協定回購的靈活,協商成本低、便於管理。

“這個規定的發布對ABS肯定是個利好,可以提高ABS二級市場活躍度,改善ABS產品的流動性,降低產品發行時的流動性溢價,對整個ABS市場健康發展而言是有積極意義的。目前來看,三方回購業務是受到市場歡迎的,具體成效尚待觀察。”陳旭光說。

責任編輯:李鋒