來源:葉檀財經

文/時晨晨

從2017年3月份開始,每周一篇,葉檀財經共發表了50篇分析上市公司的文章。

這是一件笨事,市場上幾乎沒有人願意做,風險高,沒收益。我們遇到過各種事,發出文章,晚上的電話幾乎沒斷過,威脅沒停過。

笨事總要有人做,做的多了,手有余香。檀香們,你們的支持是我們堅持的動力,多多支持,多多點讚,否則,你們再也看不到持續對上市公司定期說真話的人了。

分析上市公司,原意是盡可能的消除資訊不對稱,最大程度的還原一家上市公司,如果能幫到投資者理性投資,我們的目的就達到了。

三十年河東,三十年河西。從國退民進,到國進民退,時間並不長。二十年前,誰能想到國資會接盤私人控制的上市公司,更熟悉的是大同水泥變成當代東方的這類故事。

1年業績下跌99% 壞账是清醒時的噩夢

1997年1月24日,大同水泥登陸深交所,控股股東是山西省政府,是大同市第一家上市公司,主營業務是水泥和熟料。

上市後,公司有錢了,就要提升公司福利。公司主要做水泥和熟料,員工都是勞動人民,勞動人民也是需要吃飯和娛樂的嘛。

1999年,大同水泥又開辟了新業務,進軍餐飲娛樂和傳媒文化業務,投資700萬和6100萬收購了美好之夜和東方誠成實業70%和55%的股權。好景不長,接下來的兩三年內大同水泥又陸續剝離了這些業務。

賣掉餐飲和娛樂業務,專心做主業的大同水泥業績並沒有改善,業績延續上市後的下滑趨勢。

水泥是周期性行業,規律性極強,兩年一個周期。資本市場先發優勢,也沒能讓公司逃過周期的力量,整體呈略微的下降趨勢:周期頂部時業績峰值不斷下降,周期底部時業績谷值也不斷下降。

2008年全球金融危機爆發,大同水泥業績更是極其慘淡,營收從峰值的2個億跌至164.3萬,跌幅高達99.2%。

製圖:葉檀財經

製圖:葉檀財經

淨利潤下降趨勢更明顯。

1999年,大同水泥歸母淨利潤達到3991.41萬峰值,隨後一路下跌,但並未真正出現虧損,直到2005年。

製圖:葉檀財經

製圖:葉檀財經

注:上圖剔除了2005年和2008年數據

2005年以前,大同水泥淨利潤品質也非常差,經營性淨現金流波動非常大,但總體上遠小於淨利潤,淨利潤現金比率極低。

數據來源:公司歷年財報 製圖:葉檀財經

數據來源:公司歷年財報 製圖:葉檀財經

注:上圖剔除了2005年和2008年數據

2005年,業績終於硬撐不下去了,巨額計提了1.4億壞账,導致當時的管理費用由2729萬飆升至1.53億,增幅559.62%。

這一年,大同水泥歸母淨利潤巨虧1.4億。

數據來源:公司歷年財報 製圖:葉檀財經

數據來源:公司歷年財報 製圖:葉檀財經 應收账款問題始終是個心頭病,時不時的讓公司心髒驟停。

2008年,公司淨利潤也大幅虧損近9千萬,除受經濟危機影響營收暴跌外,應收账款計提3498.59萬壞账準備,也是另一個關鍵因素。

金融危機前後幾年,公司業績虧損幅度似乎並不多,難道因為公司境況變好了?當然不是,全靠營業外收入,全靠政府補助和債務重組。

2007年,公司獲得3千萬政府補助,計入營業外收入,淨利潤才扭虧為盈。2009年,公司債務重組,獲利3286.09萬,計入營業外收入,導致淨利潤虧損幅度縮小。2010年,公司再次獲得政府補助4000萬,計入營業外收入,淨利潤才勉強扭虧為盈。

1個月股價差10倍 誰來給個解釋?

一直以來,大同水泥資金就非常匱乏。

公司貨幣資金2002年開始惡化,2004年以後幾乎消耗殆盡。早在1999年,公司短期借款規模開始飆升,由4750萬飆升至1個多億,從此以後就不斷通過抵押和擔保的方式來借新還舊,一直盤踞高位。

數據來源:公司歷年財報 製圖:葉檀財經

數據來源:公司歷年財報 製圖:葉檀財經2004年,公司短期貸款開始預期,逾期金額1200萬,2005年逾期5340萬,2006年逾期9395萬,利息644.66萬。

這根本就是個無底洞,中國工商銀行大同市南郊區支行終於決定不跟它玩兒了,一紙訴狀把大同水泥告上法庭,要求歸還這些有擔保的逾期借款。

2007年12月31日,山西省高級人民法院對已凍結的控股股東大同水泥集團有限公司所持上司公司12240萬國有法人股(佔總股本的49.21%)進行了公開拍賣,拍賣金額11700萬,競拍人是南京美強特鋼和自然人儲輝,分別獲得10240萬股和2000萬股。

2007年11月26日,公司股票收盤價為9.69元;一個月後,法院拍賣價格為0.956元/股,時間僅相差一個月,價格卻相差了10.14倍!

山西高院、大同國資委,還有幾位競拍者,能給個解釋麽?

況且,這件事情竟然拖了兩三年都沒辦妥。2009年底,市場就開始傳聞,股票名稱已經帶帽的大同水泥重組有神秘的第三方介入。2010年12月27日揭曉,廈門當代置業部分接盤南京美強特鋼。

根據拍賣價格,南京美強特鋼3823.53萬獲得4000萬股,佔總股本的19.22%;廈門當代置業5964.7萬元獲得6240萬股,佔總股本的29.99%;儲輝1912萬獲得2000萬股,佔總股本的9.61%。

自此,大同國資委出局,廈門當代置業成為新控股股東,實際控制人變更為王春芳。

2010年,廈門當代置業淨資產才1.06億,資產負債率高達92.04%,當年營收3439.56萬,淨利潤虧損1678.7萬。

從控股股東如此不著調的財務看,一定是個資本運作高手即將登上舞台。

翻10倍和6倍 大股東賺錢真容易!

接盤之前,廈門當代置業就已經跟大同國資委和南京美強特鋼等達成一致協定,以後公司由自己主導,南京美強特鋼和儲輝都只是財務投資者,賺個價差。

2011年3月4日,自然人股東儲輝率先跑路,減持600萬股,套現5694萬元。3月8日和3月10日,有分別減持439萬股和1.4萬股,套現4166.11萬和13.55萬元。

數據來源:wind 製表:葉檀財經

數據來源:wind 製表:葉檀財經3年時間,儲輝的1912萬成本就變成了9873.66萬現金,以及959.6萬股,當時市值9154.58萬,翻了9.95倍!

接下來,輪到南京美強特鋼跑路。

從2011年8月16日開始,南京美強特鋼就一直減持,一直持續到2013年2月份,累計減持3110.01萬股,套現金額17252.43萬元,還剩890萬股股票,當時市值5286.6萬,較當時的投資翻了5.9倍!

兩位減持期間,公司慢慢恢復經營,同時確定公司未來發展方向:娛樂產業。

2011年,公司主營業務由水泥和熟料變,更為文化藝術活動策劃展覽,房地產開發投資,物流和礦業投資,當年營收295.94萬,淨利潤為虧損2397.01萬,經營現金流淨流出3770.37萬。

2012年,資產處置和債務清理工作基本完成,當年營收1617.1萬,淨利潤315.13萬。

2013年,資產傳承搞定,兒子王書同上台,接替王春芳成為廈門當代的實際控制人,同年股票名稱也變更為“當代東方”。

2014年,資本運作高手、控股股東廈門當代開始行動,先小試牛刀設立了兩家子公司,泰和鑫影和當代鑫影。當年,公司營收2240.09萬,經營利潤虧損19.95萬,已經接近盈虧平衡。

數據來源:公司歷年財報 製圖:葉檀財經

數據來源:公司歷年財報 製圖:葉檀財經 資本運作是基因 控股公司增至64個

2015年,資本運作高手廈門當代開始大展拳腳。

從2004年以來,公司貨幣資金就接近於枯竭,只有2010年獲得了政府4000萬補助,才顯得好看一點。就這幾十萬的貨幣資金,想玩兒資本運作,技術難度不小。

數據來源:公司歷年財報 製圖:葉檀財經

數據來源:公司歷年財報 製圖:葉檀財經 於是,廈門當代就先補充了資金,同時也鞏固自己的控股股東地位。

2015年6月11日,公司以10.80 元/股的價格向控股股東控制的另一家子公司當代文化定增87,777,777股,佔總股本的22.33%,代價為9.48億,同時參與定增的還有南方資本、廈門旭熙、長風聯合等7名投資者。

自此,公司股權結構基本確定,廈門當代的家產都是王書同的。

來源:2017年公司財報

來源:2017年公司財報

定增完成後,當代東方開始並購,子公司數量增加至8個,其中最大手筆就是收購盟將威100%股權。

截止2013年底,盟將威合並報表淨資產账面價值9,229.31萬元,當代東方的收購價格為11億,溢價1191.86%!

盟將威是一家什麽樣的公司呢?2013年,公司營收3.04億,銷售人員總共才6人,每個人銷售5000萬,呵呵,水不是一般的深。

當然,盟將威原控制人徐佳暄、楊德華及徐漢生也做出業績承諾,承諾 2014年淨利潤不低於10,000萬元,2015年不低於13,500萬元至16,000萬元,2016年不低於20,000萬元。

溢價11倍並購的公司,即便承諾的利潤不達標,原實控人拿自己溢價的錢去補也“劃算”。承諾期內,盟將威業績分別為1.09億、1.41億和2.11億,也都達標了。

業績承諾期一過,盟將威逐漸露出真面目,2017年營收暴跌65.19%,淨利潤暴跌50.9%。

2016年,當代東方繼續大肆並購,子公司數量由8家增長至41家,其中最大手筆就是通過1.27億現金增資和1500萬債轉股增資的形式收購了北京華彩天地。

2015年底,北京華彩天地歸屬於母公司股東權益账面值為8,491.16萬元,評估後的歸屬於母公司股東權益價值為25,998.54萬元,評估增值17,507.37萬元,增值率206.18%。

原公司實控人呂少江、王哲及 Peter XU也做出業績承諾,承諾華彩天地2016年度至2018年度累計實現淨利潤(扣非後)11,600 萬元,其中2016年度的淨利潤不低於3,000 萬元,2017年的淨利潤不低於3,750萬元,2018年的淨利潤不低於4,850萬元。

2016年北京華彩天地淨利潤僅342萬元,2017年淨利潤為虧損345.22萬。如果想完成業績,北京華彩天地2018年需要實現淨利潤1.16億!按照以往業績,這幾乎就是不可能完成的任務。

2017年,當代東方繼續資本運作,子公司數量由41家增長至64家,收購了霍爾果斯當代浪訊影院和悅享星光。

數據來源:wind 製圖:葉檀財經

數據來源:wind 製圖:葉檀財經 資本運作是當代東方根深蒂固的基因,很多並購都是取得控股權即可,不必再費資金控股100%。2018年,當代東方並購的腳步當然不會停,計劃收購霍爾果斯當代陸玖文化。

商譽激增 等待爆雷

當代東方不停的並購,子公司數量增加,商譽也由零飆升至10億,佔淨資產的比重升至43.31%,資產品質急劇下降。

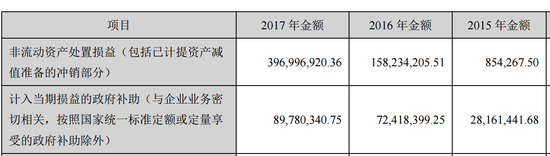

不變的是,政府仍然在補貼,壞账仍然在減記。2015年和2016年政府補貼金額分別為2114萬和1926.47萬,2015年至2017年壞账損失分別為1557.79萬、3897.12萬和5467.17萬。

數據來源:公司歷年財報 製圖:葉檀財經

數據來源:公司歷年財報 製圖:葉檀財經 滋滋作響的地雷,總會爆。

比如,當代東方收購北京華彩天地,形成商譽7,256萬元。2016年,北京華彩天地盈利300多萬,才完成業績承諾的11.4%,2017年還虧損300多萬,業績承諾完成-9.21%。這還是在在業績承諾期,過了業績承諾期,鬼知道業績變成啥樣子。

即便這樣,當代東方依然表示,北京華彩天地沒問題,不用商譽減記。可以肯定的是,未來當代東方需要財務洗澡的時候,一定會把虛無縹緲的商譽減記,此時虧損幅度一定也遠超想象。

現在已經有些不好的跡象出現。廈門當代控股後,公司經營現金流就一直呈現淨流出狀態,尤其是資本運作大肆開展的近幾年,雖然账面上淨利潤飆升了不少,但是現金流卻巨額淨流出。

數據來源:公司歷年財報 製圖:葉檀財經

數據來源:公司歷年財報 製圖:葉檀財經 公司償債壓力也出現,2017年短期借款4.52億,一年內到期的長期借款1.2億,而當年的貨幣資金僅為2.78億。經營帶不來現金流,而且還不斷消耗現金流,账上現金又緊缺,只能繼續玩借新還舊的遊戲。這個遊戲很危險,大同國資委就是這樣丟掉大同水泥控制權的。

這就解釋了,公司為啥不停的融資,淨利潤也不少,但是就不分紅,一方面是控股股東根本沒想回報投資者,另一方面是公司淨利潤可能只是账面數字而已。

更危險的是,公司前十大股東只剩3個,其余全部跑路,股權全部質押了出去。

數據顯示,2017年王書同旗下的廈門當代文化、鷹潭當代投資,以及廈門旭熙、長航聯合、北京先鋒亞太投資、廈門華鑫豐和胡惠康已經把股票100%質押出去,換成真金白銀了,只剩南方資本、西藏信託和呂檜瑛還沒跑。

來源:公司2017年財報

來源:公司2017年財報

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯繫原作者並獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:陳悠然 SF104