文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 黃志龍

中美國債收益率利差、人民幣對美元匯率的走勢,其根源在於中美經濟周期的錯配。但是,從中期來看,人民幣匯率大幅貶值的基礎並不存在。

今年以來,美聯儲加息三次,而中國央行降準三次,“一升一降”反映了兩國貨幣政策的分化。央行行長易綱前不久表態“貨幣政策工具還有相當的太空,包括利率、準備金率以及貨幣條件等”,充分說明當前貨幣政策寬鬆的趨勢還將延續。那麽,中美貨幣政策分化,具體有哪些表現?對人民幣匯率前景又會產生哪些影響?且看以下分析。

中美貨幣政策分化的主要表現

中美貨幣政策的分化,主要表現在以下三個方面:

首先,中美政策利率的分化趨勢明顯。自2015年12月啟動第一次加息以來,美聯儲累計加息次數已達8次,聯邦基金目標利率從0.25%上升到2.25%。在此期間,中國央行基準利率——一年期存款利率一直不為所動,央行隻對公開市場操作利率——逆回購利率和中期借貸便利(MLF)利率進行了調整。其中,MLF操作利率是在2016年6月、2017年1月、2017年3月、2017年12月和2018年4月分別進行了微幅上調,利率水準由2.75%上升到3.2%,累計漲幅僅為0.45個百分點,同期7天逆回購利率累計漲幅也僅為0.3個百分點。而在今年6月和9月美聯儲兩次加息中,中國央行基準利率、政策利率都保持不變,分化趨勢明顯(參見下圖)。

在今年以來的美聯儲加息期間,央行不但未跟進加息,而且還采取了三次降準政策,無論是大型金融機構還是中小型金融機構,準備金率都降至近十年來新低。與此同時,央行通過MLF、PSL等流動性操作工具也釋放了大量流動,9月末二者餘額累計已達到8.62兆元,創下歷史新高(參見下圖)。

其次,中美兩國央行資產負債表規模變化出現了分化。2017年6月14日,美聯儲宣布在當年底前開啟縮表進程,並於當年10月正式啟動縮表。截止2018年10月17日,美聯儲總資產規模從縮表之初的4.52兆美元收縮到4.22兆美元,縮表規模達到3000億美元。在此期間,中國央行的總資產規模除了今年一季度經歷短暫收縮外,第二、三季度繼續保持快速擴張,9月末央行總資產規模達到36.6兆元,創下歷史新高。隨著貨幣政策的轉向,短期內中國央行縮表的可能性不大。

最後,中美國債收益率走勢近年來首現分化。貨幣政策層面分化,必然會影響到資金市場利率走勢的分化。主要表現在兩個方面:一是長期資金利率走勢分化,主要是中美10年期國債收益率利差進一步收窄。特別是今年以來,中國10年期國債收益率從年初一度突破4%,下行到10月下旬的3.55%,而同期美國10年國債收益率則跟隨美聯儲加息由年初的2.4%攀升到當前的3.2%。“一升一降”也使得二者的利差從1.6個百分點收窄到當前0.35個百分點,創近年來新低。

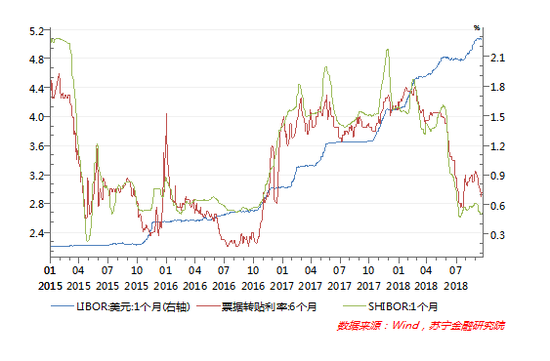

二是短期資金市場利率走勢再分化。以美元和人民幣1個月銀行間同業拆借利率為例,在本輪加息周期中,1個月美元LIBOR利率保持上升,由2015年初的0.2%持續上升到9月末2.28%,與美聯儲加息節奏基本同步,但同期上海銀行間SHIBOR利率則經歷了一個上漲和下跌周期。特別是今年年初以來,LIBOR和SHIBOR、票據轉貼利率的分化趨勢尤為明顯(參見下圖)。

人民幣匯率仍面臨一定的貶值壓力

如前文所述,中美貨幣政策分化,造成了中美長期國債收益率利差大幅收窄。無論是匯率理論中的“利率平價”機制還是歐美國家的實踐都表明,利率都是影響匯率短期波動的關鍵因素。

2015年“811匯改”前,由於人民幣匯率受央行乾預程度更高,二者相關性並不十分密切。但是“811匯改”後,央行對人民幣匯率波動容忍度大幅提升,自此之後,人民幣對美元匯率與中美國債收益率利差的關聯度明顯增強,這一相關性在以下幾個時間段內表現得尤為突出:

2015年12月,中美國債收益率利差大幅下降至0.5個百分點,此時人民幣匯率也經歷了811匯改後的第二輪貶值,對美元匯率下行至6.56;

2016年12月,中美國債利率再度下探至0.5個百分點,此時人民幣匯率也貶值到匯改之後的新低6.95;

2017年全年,中美國債收益率利差持續保持在1-1.65個百分點的高位,相應地,人民幣對美元匯率持續升值到6.26;

2018年以來,中美貨幣政策的分化,使得中美國債利差跌破0.4個百分點,達到匯改以來的低點,同期人民幣對美元匯率也接近前期低點,達到6.93(見下圖),但是當前的美元指數(96)卻與前期高點103,仍有不小的差距。

由此看來,從中美國債收益率利差的指標觀測,當前人民幣匯率仍然面臨一定的貶值壓力,一旦美元指數再度強勢突破,人民幣對美元匯率破7的可能性將明顯增加。

人民幣大幅貶值的概率不大

中美國債收益率利差、人民幣對美元匯率的走勢,其根源在於中美經濟周期的錯配。但是,從中期來看,人民幣匯率大幅貶值的基礎並不存在。

從美元指數走勢這一最大的外部因素看,儘管美國經濟依然強勁,美聯儲加息和縮表穩步推進,但歷史經驗表明,美聯儲加息並不必然導致美元指數走強,如1987年-1989年、2004年-2006年、1993年-1995年和2017年都曾經歷了美聯儲加息、美元指數走低的情況。同時,最近美國CPI已出現連續兩個月大幅下滑,加息的幅度與節奏似乎也不明朗。更值得注意的是,川普政府對美聯儲加息、強勢美元的反對態度是旗幟鮮明的,近期美國股市大跌,川普認為美聯儲加息是罪魁禍首。因此,一旦美元指數持續走強,川普必然會對美聯儲和其他國家施壓,或要求美聯儲放緩加息步伐,或指責他國操縱匯率來為強勢美元降溫。近期,美國財政部正考慮修改“匯率操縱國”標準便是明證。由此,因美元持續走強而導致人民幣大幅貶值的可能性較低。

從國內經濟基本面看,雖然三季度中國GDP再度回落,但經濟發展品質明顯改善。具體看,國內投資低迷主要受基建投資疲軟拖累,民間投資、製造業投資和房地產投資都保持接近10%的平穩增速;雖然消費仍在回落,但大規模減稅之後,有望顯著提振未來較長時期的居民消費;出口在前期人民幣貶值、外需強勁助推下實現超預期增長,但未來前景仍不容樂觀。整體看,隨著基建投資企穩回升,2019年中國經濟的增長前景並不悲觀。更為重要的是,8月份央行已重啟了逆周期因子、重征外匯風險準備金、強化了資本流動管理等政策,這都將有利於緩衝短期資本無序外流,穩定人民幣貶值預期。

綜合來看,短期內人民幣對美元匯率突破7的可能性仍然存在,但中美經濟和政策環境也將使得人民幣不大可能出現大幅的貶值。

(本文作者介紹:蘇寧金融研究院巨集觀經濟研究中心中心主任、高級研究員。)