編者語:

近期,銀保監會發文,要求規範銀行保險機構供應鏈融資行為,鼓勵利用區塊鏈等技術提升風控,推動供應鏈金融服務實體經濟。在過去,供應鏈金融騙局時有發生,反映了傳統模式下的供應鏈金融存在較大業務缺陷,供應鏈金融急需“業務創新+技術創新”的破局之道!艾瑞谘詢通過 “POVDM + I” 分析模型,由供應鏈金融面臨問題入手,闡述了區塊鏈+供應鏈金融的實現方式,並針對區塊鏈+供應鏈金融落地面臨的問題,給出了詳盡的解決方案。敬請閱讀。

文章來源/微信公眾號“艾瑞谘詢”

核心摘要:

近期,承興控股的供應鏈金融騙局曝光後,銀保監會隨即發文,要求規範銀行保險機構供應鏈融資行為,鼓勵利用區塊鏈等技術提升風控,推動供應鏈金融服務實體經濟。

在過去,諸如紙質倉單造假、應收帳款票據造假等供應鏈金融騙局也時有發生,反映了傳統模式下的供應鏈金融存在較大業務缺陷,供應鏈金融急需“業務創新+技術創新”的破局之道!

艾瑞谘詢通過 “POVDM + I” 分析模型,由供應鏈金融面臨問題入手,闡述了區塊鏈+供應鏈金融的實現方式,並針對區塊鏈+供應鏈金融落地面臨的問題,給出了詳盡的解決方案。

艾瑞谘詢預計至2023年,區塊鏈可讓供應鏈金融整體市場滲透率增加28.3%;為供應鏈金融市場帶來約3.6兆市場規模增量。(統計口徑:中國中小型工業企業應收账款、存貨規模)

供應鏈金融面臨的問題

業務模式

四流難合一導致:企業融資難、銀行風控難、政府監管難

供應鏈金融業務邏輯:供應鏈金融以供應鏈起點至終點的真實貿易情況為基礎,以貿易產生的可確定未來現金流為直接還款來源。四流合一成供應鏈企業融資關鍵(四流:資金流、信息流、物流、商流)。

四流難合一:法律規定企業間部分商務信息需要以紙質票據的形式傳遞,信息互聯網技術在企業間搭建信息系統會出現數據安全不可信、數據準確不可信等問題。企業間缺乏統一的商務信息系統使得四流難合一,從而形成了中小企業貸款難、銀行風控難、相關部門監管難的情況。

融資模式

各類融資模式受限於不同場景的風控難度,導致企業融資難

各類融資模式由於業務場景不同,面臨著除四流難合一外的場景化問題:如庫存融資模式下,存在倉單造假、倉庫管理方監守自盜的風險等,相比之下,應收账款融資更易開展,但只能幫助一級供應商進行供應鏈融資,多級供應商資金短缺問題仍難以解決。

政策

政策鼓勵,業務開展存難:需創新業務模式打破僵局

“降準、支持銀行業金融機構發行小微企業貸款資產支持證券”等政策在資金側為開展供應鏈金融提供了方便,但業務側仍面臨風控難、中小微企業授信難等問題。目前需依靠新技術改變傳統業務模式,降低風控難度的同時,並可借助核心企業信用幫助更多企業實現供應鏈融資。

供需對比

小型企業貸款難尤為嚴重,傳統供應鏈金融業務模式對小微企業融資難的問題解決力度較低

下述指數趨勢分析可見:企業貸款難、小型企業尤為嚴重。小型企業缺乏完善管理機制、財務報表不規範,銀行很難通過其自身提供的信息進行有效風控。而供應鏈金融模式下,核心企業信用只能傳遞至一級供應商,多級供應商無法借助核心企業信用進行貸款融資,對小型企業貸款難的問題解決度力有限。

指數趨勢分析:

1、數據可見,越是小型企業,貸款需求越強烈,對應還款風險也越高,銀行放款難度越大,供給矛盾突出;

2、近期大中型企業貸款需求呈下降趨勢,但供給側仍未滿足需求側。說明大中型企業貸款難的問題仍然存在。

市場規模

供應鏈金融市場滲透率低,優化業務模式是市場增長的關鍵

“是否需要貸”和“是否能貸”是影響供應鏈金融市場規模的兩個因素。而對“需要貸”的企業會面臨“不能貸”的問題。通過解決傳統供應鏈金融模式存在的問題,讓更多“不能貸”企業實現“可以貸”,可讓市場規模得到釋放。

歸納分析

歸納供應鏈金融面臨如下四類問題及原因:

1、造假風險:紙質票據易造假、供應鏈管理不完善、四流難合一;

2、企業信息孤島:企業、銀行、監管之間缺乏高效、有效連接方式;

3、核心企業信用不能跨級傳遞:紙質票據流通性差且不可拆分,核心企業信用只能傳遞至一級供應商;

4、履約風險高:缺乏有效監督、合約執行難約束

區塊鏈+供應鏈金融業務模式及價值分析

區塊鏈 + 供應鏈金融解決方案

四流上鏈:數據更可信 ,線上操作:業務更高效

目前在行業中,區塊鏈+供應鏈金融未形成標準化解決方案,數據管理方式不同是主要的差異化體現之一(第三章詳細分析),整體對業務的創新與優化主要體現在:憑證可多級拆轉融、業務線上執行、數據存儲上鏈。

對比傳統業務模式,優勢主要體現為:

1)最大化實現四流合一,區塊鏈難篡改使數據可信度高,降低企業融資及銀行風控難度;2)風控數據獲取、合約簽訂、票據流轉等業務執行線上化,周期短、效率高;3)憑證可多級拆專融,解決非一級供應商融資難、資金短缺問題;4)智能合約固化資金清算路徑,極大減少故意拖欠資金等違約行為的發生。

反向保理

憑證拆轉融:解決多級供應商融資難及資金短缺問題

反向保理業務中,除四流難合一外,核心企業信用只能傳遞至一級供應商、而多級供應商卻無法借助核心企業信用進行貸款。區塊鏈解決方案可實現電子憑證拆轉融:用鏈上電子憑證代替傳統業務模式中的紙質商票。電子憑證可拆分,持有憑證的下遊供應商可用全部(或1/n)憑證支付給上遊供應商,可貼現,可融資。

電子憑證(拆轉融)價值分析:

1、解決多級供應商授信問題:賒銷盛行使上遊供應商資金缺口較大,若無核心企業背書難獲得銀行優質貸款。傳統紙質票據無法拆分,只能在核心企業與一級供應商間流轉;而鏈上電子憑證可由一級供應商拆分流轉至二級(和多級)供應商,從而讓核心企業信用傳遞至多級供應商。因賒銷導致供應商資金短缺問題得到解決。

2、貼現效率高:線下紙質票據變為線上電子憑證,貿易、融資周期極大縮短,(貼現)理論上為0~12小時。

3、降低生產成本:綜合(1)(2),通過降低供應商貸款成本,從而有利於降低原材料或中間產品生產成本,並最終降低核心企業的整體生產成本。

4、優化核心企業財務管理:傳統模式下,供應商隨時都有可能因財務緊缺讓核心企業兌現付款。憑證拆轉融可緩解供應商資金壓力,從而優化核心企業账期、減輕談判、兌付壓力,優化現金流與負債表。

ARIF

鏈上電子倉單憑證解決了紙質倉單造假風險

ARIF(accounts receivable and inventory financing),庫存與應收账款融資,是以資產控制為基礎的商業貸款的基礎。通常庫存佔整個供應鏈運營成本的30%+,倉單的無重複抵押、真實性、貨物監控是倉庫管理的關鍵,數據全面、可信成銀行審批關鍵。我們以供應鏈公司介入的模式展開分析:

區塊鏈+ARIF價值分析:

1、極大降低倉單造假風險,優化倉庫管理:傳統業務模式中,倉庫取貨以紙質票據為憑證,造假風險較高;區塊鏈系統上以電子憑證代替紙質票據、由RFID、AGV、視頻分析等技術監測商品進出庫等動態、讀取商品信息並寫入區塊鏈系統,從而降低倉庫管理造假作弊風險

2、 降低供應鏈公司的貸款難度:相比於IT線上系統,區塊鏈的難篡改特性讓鏈上數據可信,更易獲取銀行的信任,降低了供應鏈公司的貸款難度。

供應鏈金融ABS

供應鏈金融ABS面臨問題 & 區塊鏈解決方案

供應鏈金融ABS面臨問題:

運營管理:

1、SPV、券商、律所、銀行等多機構線下協同成本高;

2、機構系統獨立,數據獲取成本高、準確性低;

3、底層資產數量多,篩選、審核、資產轉讓合約等依靠紙質單據和人工操作,成本高、周期長、易出錯;

風險管理:

1、交易結構複雜、交易量大、頻次高,人工對账清算效率低、準確性差;

2、無法實現大量資產的動態、穿透式監管(通常律所、會計所等機構對底層資產抽查約10%),風險高。

方案分析:

如上,為區塊鏈供應鏈金融ABS全棧式解決方案,需協調全部參與方上鏈,落地及運營難度較大。滿足(1)&(2),即視為一種有價值的非全棧式解決方案。

(1)、底層資產完備上鏈;

(2)、核心業務操作、有風險隱患交易能夠在鏈上進行。

價值分析:

1、相比於純人工、依靠紙質單據,區塊鏈系統實現票據電子化,造假難、效率高;

2、針對匯款數據、循環購買數據等結構性數據,可自動生成報告,調研效率高;3、區塊鏈分布式存儲,底資產透明化,且鏈上可實現自動账本審計、最大化實現穿透式監管;

4、智能合約實現操作規範化,減少人工操作出現的失誤,更高效;

5、綜合3&4,提高了風險定價效率及二級市場流動性。

滲透率增量

至2023年,區塊鏈可讓供應鏈金融市場滲透率增加28.3%

區塊鏈+供應鏈金融解決方案讓核心企業信用多級傳遞、增強對貨物監控能力及授信風險定價能力,進而讓應收账款與ARIF的市場滲透率得到不同的提升,結合應收账款總額與存貨總額佔比,進而得到供應量金融整體市場滲透率。

市場規模增量

至2023年,區塊鏈可為供應鏈金融市場帶來約3.6兆增量,主要來自應收账款側

近1~3年,以區塊鏈+應收账款落地為主,隨著市場接受程度加深及通過運營手段促進憑證更多級、高效流轉,預計在2021年會出現大規模增長,隨著區塊鏈+應收账款市場空間逐漸降低,增速放緩,這將成為5年內供應鏈金融市場規模新增的主要來源;區塊鏈+ IoT +ARIF需統一部署物聯網設備、成本增加,未實現授信模式創新,其在3~5年內對市場規模增量的影響低於區塊鏈+應收账款。

傳統業務模式下,我們以20%市場滲透率為為標準進行市場規模評估。

降本& 增效

至2023年,區塊鏈可讓供應鏈金融市場整體運營成本降低0.48%;在降本情況下,對應實現約297億元利潤規模增量

傳統業務模式下,銀行主導與非銀行主導的供應鏈金融產品,銀行可獲分潤分別約為:2.5%、3%(佔融資額),運營成本佔1.5% (佔融資額) ,區塊鏈解決方案可降低獲客、數據獲取等運營成本,進而降低運營成本,實現利潤規模增加。綜合行業調查,艾瑞認為,運營成本在較理性情況下會降至0.9% (佔融資額)。

區塊鏈技術優勢分析

相比其他技術,區塊鏈+供應鏈金融成最優解決方案,可實現最大化降本、增效及市場規模新增

如何實現:區塊鏈 +供應鏈金融如何實現降本、增效、市場規模新增(市場滲透率新增)

1、區塊鏈構建企業間貿易系統,實現四流合一;在此基礎上,通過可拆轉融的應收账款憑證,讓核心企業信用傳遞至多級供應商;區塊鏈+物聯網+ARIF讓庫存融資風險更可控而促進ARIF融資放款;綜合:市場滲透率、市場規模得到增加;

2、通過區塊鏈系統可在貿易數據獲取、核查等業務運營方面降低成本,從而實現降本、增效。

結合供應鏈金融業務需求,(傳統)IT技術理論上同樣可構建企業間系統,其無法落地原因如下:

總結:區塊鏈成解決供應鏈金融難題的首選技術,可最大化實現降本、增效及市場規模新增。

區塊鏈+供應鏈金融落地現狀、問題建議

市場參與者分析

區塊鏈技術服務商可提供安全檢測工具、研發工具等技術服務,此外,對開源項目進行二次開發或者完全自研也是一種技術選擇,但開源技術架構穩定性差(如Hyperledger迭代後,新版本與舊版本不兼容),而底層平台全自研成本過高。綜合分析,技術服務商成為相對更優選擇。

商業模式分析

多方共建、聯合運營的商業模式逐漸成為主流

下述從技術、企業、資本作為平台發起方的角度闡述自身商業模式實現情況,而從區塊鏈供應鏈金融網絡參與方構成及運營的角度,可分為兩類模式:單方構建運營模式、多方共建運營模式。

多方共建運營模式逐漸成為主流,優勢在於:

1、資源可擴展性強:多方共識、透明程度高,可吸引更多優質資源(技術、資金、企業客戶);

2、單方投入低:參與方提供自身擅長資源即可,相較於單方建立網絡的投入成本低很多;

3、綜合風險相對較低:多方參與整體經驗豐富,綜合抗風險能力相對較強。

除上述優勢外,多方模式易出現協同效率低的情況。

對於資源較強,甚至完全無需外部資源的行業參與者依然會選擇單方構建運營模式,該類企業數量佔比較小。

商業模式面臨問題 & 建議

技術服務商出路:B2B產業服務平台

現有商業模式,利潤空間已見天花板,隨著技術標準化發展,單憑技術作為競爭力的服務商話語權下降,甚至降低分潤。

針對上述問題,報告給出如下建議:

“五步法則”分析

區塊鏈+供應鏈金融解決方案“PRD”& 實現路徑分析

綜上:

1、由維度1引出:數據管理(隱私保護)技術實現方案分析 & 技術選型建議;

2、由維度3、維度5引出:憑證拆轉融面臨問題( 糾紛風險 、憑證流轉受阻) & 解決方案

報告下文針對上述兩個問題展開分析:

數據隱私保護分析

現狀:

單鏈模式以部署成本低、運營效率高、擴展性好等優勢,成當前主流解決方案,但單鏈模式無法實現數據完全隔離,即使讓數據存儲在本地,數據特徵上鏈,也存在數據特徵洩露風險。

觀點:

隨著區塊鏈供應鏈金融系統中參與者增多,貿易場景越來越複雜,會讓數據糾紛風險增加,技術選型成為關鍵。

建議:

技術選型優先級:數據所有權、控制權完全隔離 >本地存儲、特徵上鏈 >單鏈模式的隱私保護(硬體隱私保護 >算法隱私保護)

糾紛風險影響憑證拆轉融

流經供應商與其他企業存在經濟糾紛遭起訴,憑證被止付

問題闡述

下述場景,憑證以碎片形式分散至20余家多級供應商手中,約60%基於該憑證碎片的全額/部分向網絡內資金方發起融資申請,融資總金額超過1000萬元,多數融資有效期為7-8個月。一級供應商與其他核心企業發生經濟糾紛,有權機關要求核心企業財務部門止付,並在憑證到期後將該憑證項下的3000萬應付款支付至其他帳戶;

情況1:如按照法院要求進行止付,則該憑證項下所有持有方(含核心企業)均將受到巨大影響;

情況2:核心企業、憑證融資方如不付款,將直接形成技術逾期;

情況3:如使用自有資金付款,則將遭受較大經濟損失。

總結分析:

上述解決方案,區塊鏈系統主要價值體現為兩點:憑證凍結與解凍操作效率高、鏈上導出數據可具有法律存證;

解決憑證凍結期間對企業資金使用問題的影響,建議的解決方式是(運營方)建立過橋資金 / 臨時風險應急資金,對受影響企業低利率(或零利率)放貸,在憑證解凍前,保證企業資金周轉、網絡運營不受影響。

憑證流轉受阻

憑證接收方對發行方(核心企業)信用持疑而阻礙憑證流轉

問題闡述

場景描述:由核心企業A簽發的電子憑證,經多級拆轉後:

1、流轉至距核心企業A較遠的本產業鏈內某一供應商;

2、流轉至其他產業鏈某一供應商。兩類場景均可能發生因供應商限於對核心企業A了解程度低,無法確定該憑證可信度而拒絕接收該憑證,導致憑證流轉受阻;

說明:上述第二類場景(交叉流轉)發生的充要條件是:核心企業A與核心企業B所在兩條供應鏈處於同鏈或同構鏈的情況下,以跨鏈技術實現。該場景從技術理論上可實現,但現階段對該類場景的實現需求較小,僅少數落地案例。

解決方案:

账期問題

問題闡述:

憑證流轉至某一級供應商時,會因账期不合適而拒絕接收該憑證。

場景舉例:

憑證為未經保理(或反向保理)的應收账款,需要到期才能兌現,憑證接收方急需現金周轉,但不願意自己保理,因此拒絕接收該憑證。

解決方案:

憑證促活

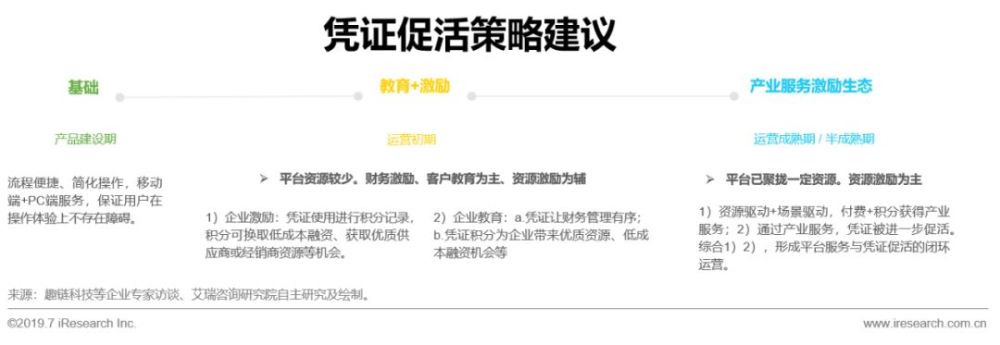

問題闡述:

憑證越是高額、多級拆轉,越是可以覆蓋更多供應商,越可以更全面地解決供應鏈金融問題。技術上支持憑證流轉至供應鏈末端,但實際落地中,通常存在企業對憑證接受意願不強、不缺乏流動資金等情況下,憑證未成剛需或習慣性使用。

解決建議:

區塊鏈+供應鏈金融趨勢及建議

行業發展趨勢

區塊鏈 + 供應鏈金融將朝著綜合性產業服務平台發展,分布式商業成未來趨勢

1、隨著T、N增加,平台產業資源增加

2、尋求最優資源及生產力是企業剛性需求

3、區塊鏈技術有能力在保護企業數據不被泄漏情況下,實現企業間分布式協作

綜合,分布式商業模式成未來趨勢

政策、監管建議

區塊鏈+供應鏈金融:政策及監管建議

政策方面:

1、引導產學界對區塊鏈技術的正確認知,鼓勵企業與高校合作,促進產學結合。強化供應鏈金融創新模式的應用;

2、鼓勵核心企業與商業銀行、區塊鏈技術服務商合作、整合上下遊產業資源,共同促進區塊鏈+供應鏈金融落地;

3、加強人才鼓勵政策,吸引更多高精尖人才加入區塊鏈行業,推進密碼學、共識算法、跨鏈、隱私保護等技術的創新;

4、實體經濟服務規範化,為資金提供高效、安全、便捷的渠道進入實體經濟,發揮融資服務平台、動產融資統一登記公示系統等平台作用,支持區塊鏈+供應鏈金融的落地發展;

5、鼓勵開源發展,提高中國區塊鏈項目開源代碼貢獻量,加強中國區塊鏈技術的國際話語權;

6、推進產業、技術聯盟發展,促進區塊鏈技術標準建立,解決開發語言、智能合約標準不統一做帶來的技術落地障礙;

7、鼓勵企業機構或個人進行區塊鏈專利申報,引導做好知識產權保護工作。

監管方面:

1、從區塊鏈技術發展趨勢、數據保護、金融風險等角度入手,規範技術及業務監管;

2、加強對智能合約的審查、審計。

3、開展相關法律研究及立法工作,實現區塊鏈+供應鏈金融的業務的有法可查,有法可依。