作者 | 舒虹 編輯 | 安心

7月7日,在唯品會廣州總部的一場年中戰略會上,唯品會董事長兼CEO沈亞提出兩個問題:“我們做事的目的是什麽?公司行事和思考的原則,消費者喜歡嗎?”

會議室中,沈亞語氣凌厲。“不從用戶角度出發,賣著自己也不想買的貨,運營著自己也算不清楚到底多少錢的活動,怪不得用戶不買账、不搭理我們,供應商也不滿意。”

為了這場戰略會,沈亞準備了長達數十頁的PPT,會議核心是,唯品會要回歸“特賣”戰略,聚焦“買手製好貨”。沈亞指出:“要在戰略生長點上,以超過主要對手的強度配置資源,要麽不做,要做,就極大地集中人力、物力和財力,實現重點突破。”

用任正非的話來講,這叫做“飽和攻擊”。在華為終端業務發展的關鍵時期,任正非曾以此告誡團隊,不要浪費精力在非戰略市場上。

全天候科技獨家獲悉,在上述戰略溝通會上,唯品會管理層明確提出對標美國零售折扣巨頭T.J.MAXX,以其快周轉、差異化的銷貨模式,全面聚焦唯品會擅長的特賣模式和“控貨”能力,並且,不排除後續開設零售門市,從線上走到線下。

作為全球最大的特賣電商和中國第三大電商平台,在嘗試了擴品類、由垂直電商拓展至平台型電商、站隊騰訊與京東、並向社交電商轉型之後,唯品會決定重新聚焦“特賣”,強調“要做自己擅長的事”。

“在沈亞看來,這一決策的重要性和值得重視的程度,甚至不亞於與騰訊、京東的戰略合作。”一位唯品會內部人士說。

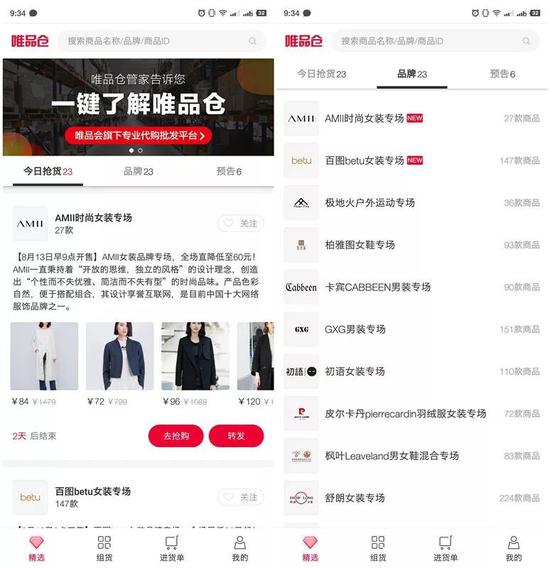

一個多月來,圍繞“特賣”戰略,唯品會主站先後推出“唯品快搶”、“最後瘋搶”等折扣特賣頻道。8月10日,唯品會正式上線了面向小B端(代購、微商和中小型批發商)的代購批發平台——唯品倉APP,幫助品牌去庫存。

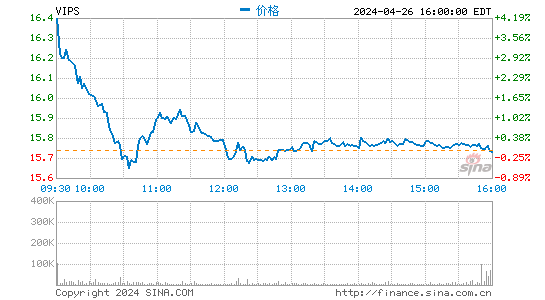

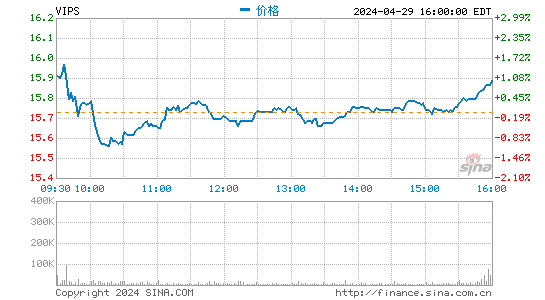

不過,8月14日,一場“連續23個季度盈利”的財報數據發布後,資本市場依舊不“買账”。二季報發布後的首個交易日,美股上市的唯品會股價再跌16.2%,總市值已不足50億美元。

延伸“特賣基因”

8月10日,唯品倉APP上線。一端對接品牌方,一端連接代購人群和中小型批發商,再借助社交平台轉發分銷,唯品倉被認為是唯品會“特賣基因”的延續。

“唯品倉的目的是幫助品牌一條龍地解決庫存問題。”在8月14日晚的財報分析師電話會議中,沈亞說。

他指出,過去唯品會把賣不掉的貨還給品牌,品牌商對這部分庫存還是很苦惱。中國市場有大量的批發和代購想買這些尾貨,但很難接觸到品牌方。唯品倉將鏈條延伸到最末端,解決了品牌的困擾。

唯品倉的邏輯與早期唯品會的成功並無二致:幫助品牌去庫存。儘管服裝市場已經發生了巨大變化,例如,長江證券分析認為,我國紡織服裝行業庫存去化2016年已基本完成,庫存問題已得到實質性的解決,但沈亞仍表示,To B的尾貨批發代購模式是零售行業生態系統中不可或缺的關鍵一環,不論是代購、批發客還是品牌方和唯品會自身,都有很大的需求。

並且,在沈亞看來,唯品倉做的是小B的生意,靠唯品會自身的能力、和品牌的關係去做,理論上不需要花很多錢。

電商分析人士李成東認為,以往唯品會通過自己的平台幫助品牌商去尾貨,而現在更像一個庫存解決方案的供應商。

不過,在唯品會忙著擴品類、平台化擴張的同時,近年其模仿者也紛紛湧現並獲得了大筆融資。7月2日,愛庫存完成了君聯資本領投的5.8億人民幣B輪融資,而繼6月獲得IDG領投的1億人民幣A輪融資後,好衣庫也於7月17日完成了數億元的B輪融資。

這兩家初創平台的定位明確,就是要做唯品會之前做的事:庫存特賣。

作為老牌電商,唯品倉有自己的優勢。在一份媒體推介材料中,唯品會指出:在流量上,唯品會專注特賣領域已十年,目前已經積累了超過3億用戶,並有豐富的流量入口矩陣;

而在供應鏈上,唯品會目前已與超過6000 家國內外品牌達成長期合作,其中,服飾穿戴類商品是唯品會的核心品類,在行業中有著較深的護城河。

在8月14日的電話會議中,沈亞並不回避行業競爭,他說:“我們看到很多APP在做這個,但唯品會是最專業的,也是和品牌接觸最密切的,我們的貨源有保障,相信這塊市場能很快拿下來。”

近一個月,唯品會在“特賣”上密集布局。7月,唯品會站內頻道“唯品快搶”全新改版,以大牌好貨和限時低價為特色;8月,又在主站推出“最後瘋搶”頻道,主推深度折扣和品牌組貨,進行限時、限量特賣。

除了在站內布局快搶、瘋搶等頻道,在站外,唯品會還推出了社交分銷平台雲品倉。

從整體布局來看,唯品會的特賣矩陣目前包括在C端構建的唯品會小程式、雲品倉,在唯品會主站推出的特賣頻道,唯品倉則圍繞B端社交電商分銷模式,聯合品牌搶佔代購批發客群。

對標T.J.MAXX,走向線下

過去數個月,唯品會高管團隊密集地在國外考察海外零售和電商模式。全天候科技了解到,在年中戰略會上,唯品會明確提出要以T.J.MAXX為對標。理由是,在拿貨與銷貨方式上,T.J.MAXX與唯品會的理想模式較為接近。

T.J. Maxx是美國最大的折扣零售商之一。據其官網顯示,截至2017年底,T.J. Maxx在全球9個國家開設了逾4000家門市,業績連續8年保持高速增長。

公開資料顯示,T.J.Maxx的核心競爭力在於售賣當季最新的打折商品,他們傾向於小批量的快速進貨、快速銷售,並與不少奢侈品廠商達成了獨家供貨協定,以此獲得差異化的低價商品。

美國T.J. Maxx線下門市

美國T.J. Maxx線下門市

唯品會認為,T.J. Maxx的核心優勢在於強大的供應鏈、精簡的存貨周轉和低價優勢,旗下700多人的採購師團隊,可以從眾多的樣式中找到在消費者中最流行的、並且當季可以賣光的款式;同時,高水準的倉庫管理和訂單生產系統設計,保證了出庫和入庫的高周轉。

據市場分析機構Morningstar的數據,T.J.Maxx處理消化庫存的時間為55天,比同類型公司的85天要縮短一個月。

T.J.Maxx的成功秘訣與唯品會的核心優勢具備可比性。電子商務研究中心主任曹磊分析稱:“過去十年,特賣模式和對貨品的把控能力,正是唯品會區別於阿里、京東等電商巨頭的核心優勢所在。”

“唯品會會在特賣領域持續發力,將特賣做深做強。同時,線下的玩法我們也在研究。”沈亞說。

全天候科技獲悉,唯品會已就線下店開始布局,目前規模未知,但第一家線下店有可能在年內落地上海。

過去幾年,唯品會一直在線下有所嘗試。2017年下半年,唯品會啟動生鮮社區店“品駿生活”,由唯品會旗下全資物流公司品駿控股負責,並提出“2018年200家、未來三年10000家門市”的目標。

此後,唯品會還推出過包含餐廚、家紡寢具、衛浴、旅行戶外等多個品類的線下體驗店“優選閣”,以及打造二十年後的線下購物場景的服裝“快閃店”。不過,對於唯品會來說,優選閣和快閃店都不是傳統意義上的對外銷售門市。

一位唯品會合作的品牌方表示:“唯品會要做的線下店不同於品駿生鮮,一旦開起來,將是真正意義上的唯品會線下新零售。”

唯品會走向線下,是參考T.J.MAXX模式後得出的結果。資料顯示,T.J.MAXX支持在線購物,但99%的銷售收入來自於線下賣場,僅1%銷售額來源於電商。

全天候科技從品牌方獲得的唯品會線下店方案顯示,在品類上,唯品會線下店主要集中在服飾、鞋、包,計劃佔比分別為60%、30%和10%。這與唯品倉目前主要售賣商品的品類相吻合。在價格方面,則定位為與H&M、ZARA等一線零售商同等級別。

不過,關於布局線下店的拓展計劃,全天候科技向唯品會方面求證,截至發稿未有確切回應。

“特賣”的天花板

今年是唯品會成立10周年,截至2018年第二季度,唯品會已連續23個季度獲得盈利。

在中國垂直電商中,唯品會是為數不多的階段性成功者。作為全球最大的特賣電商,其在服飾品類的特賣領域形成了較深的護城河,並且用戶複購率長期超過80%。

唯品會以女性時尚用品起家,長期以來受到顧客群體窄、產品線單一限制,導致股價一直不被看好。

自2013年末以來,唯品會重點推出了美妝、親子樂園以及居家生活等頻道,切入了化妝品、母嬰、家居以及3C家電等幾個領域,逐漸淡化自己服裝“閃購”的品牌定位,並在近兩年持續將資源投向物流和金融領域。

不斷擴充品類,似乎是大多數平台型電商發展的必經之路,但另一方面,擴品類會導致同質化,這不是唯品會的核心優勢。

8月14日凌晨,唯品會發布了截至2018年6月30日的第二季度未經審計財報。財報顯示,唯品會第二季度總淨營收為人民幣207億元(大約31億美元),同比增長18.4%,實現23個季度連續盈利。本季度,唯品會歸屬股東淨利潤為6.816億元人民幣(大約1.03億美元),同比增長76.4%。

雖然淨利潤大漲,營收好於預期,但業績指引不佳,股價持續承壓。

財報發布後,唯品會回應股價下跌。在唯品會看來,金融和物流部分估值未被納入股價整體估值體系,導致其股價被嚴重低估。此外,近期美股市場持續動蕩也是重要因素。

財報發布後,唯品會回應股價下跌。在唯品會看來,金融和物流部分估值未被納入股價整體估值體系,導致其股價被嚴重低估。此外,近期美股市場持續動蕩也是重要因素。

“唯品會股價下跌,主要還是業績沒有達到預期,背後是競爭的壓力。”李成東對全天候科技說。

一方面,電商格局日趨穩固,流量瓶頸成為了所有從業者的巨大挑戰;另一方面,以拚多多為首的微信生態電商正在快速崛起,不斷衝擊唯品會電商平台“第三極”的座次。

“唯品會的特賣已經做的很成功,但其特賣基因(閃購模式),也是它的天花板。”一位不願具名的電商從業者對全天候科技分析稱,“資本市場關注的關鍵指標是增長率,唯品會這種特賣模式有局限,目前開拓新用戶又找不到管道和途徑,沒有增長率,市場就這麽大了,市值肯定增長不了”。

無論從創始人的核心能力還是人員構成來看,唯品會都是一家傳統零售基因更為鮮明的公司。

沈亞曾說:“我們更懂商,而不是電。”隨著零售的邏輯正在悄然發生改變,唯品會的互聯網屬性需要更強一些。

社交電商效果尚未顯現

去年騰訊、京東的入股,增強了唯品會在電商陣營中的話語權。

2017年12月18日,騰訊、京東以8.63億美元認購唯品會12.5%股份。根據戰略合作協定,唯品會小程式在微信錢包的入口已於4月8日向所有微信用戶開放,唯品會位於京東APP首頁的超級旗艦店入口也於3月14日全量展示。

唯品會首席財務官楊東皓在解讀2018年Q1財報時曾說:“考慮到開放時間,騰訊、京東流量入口的效果在本季度還不明顯,二季度將聚焦運營匹配與平台磨合,合作效果預計下半年開始顯現。”

但現實情況比楊東皓的預期要好一些。根據唯品會官方披露,唯品會京東旗艦店和微信錢包入口拉新效果顯著,來自這些管道的新客戶數佔本季度唯品會新客戶總數的24%。

唯品會京東旗艦店吸引了150萬粉絲關注,微信方面,唯品會400多個微信小程式引流的新客戶增長超過500%。

在8月14日晚的電話會中,有分析師問到:騰訊京東合作後,24%的新客來自於這兩個管道,但為何對收入影響不大?

楊東皓回復稱:唯品會是在騰訊京東獲取了很多新客,但是新客單價比較低,提升ARPU(每用戶平均收入)需要時間,所以目前對業績貢獻較小,具體成效時間還難以預期。

同時,由於新客轉化為老客需要一個過程,Q3的數據預計也將相對保守。

上述電商從業者認為,唯品會的正品特賣已經做得很好了,關鍵在於增長率,拓展新用戶,擴大規模。但值得注意的是,儘管“京騰”管道拉新效果顯著,今年以來唯品會還是出現了活躍用戶增長緩慢的情況。

財報數據顯示,2016第二季度至2017第四季度,唯品會的活躍用戶數量同比增速依次是:62.0%、43.0%、39.0%、31.1%、22.0%、15.0%、4%。2018年第一季度和第二季度,活躍用戶數量增速分別為2%和6%。截至目前,唯品會總活躍用戶為2980萬人。

對此,唯品會方面認為,主要受國內外經濟形勢影響,唯品會活躍客戶增長率在本季度有所下降,但唯品會擁有高品質的單客價值。

根據財報,唯品會二季度人均消費同比增長約12%;用戶複購率為85%,高於去年同期的79%,複購客戶訂單佔比為96%,高於去年同期的93%。截至2018年6月30日,唯品會已擁有約190萬超級VIP會員。

目前,唯品會女性用戶高達82%,僅有18%的男性用戶對標京東3C消費的核心男性用戶,另外微信的10億月活用戶,對於唯品會的吸引力很大。

沈亞表示,微信錢包入口有更多男性,小程式的用戶和唯品會客群更匹配,與騰訊的數據共享較深入,數據打通提升的很快,對獲客和留存有幫助。據全天候科技了解,京東的入口由一個調整為四個口後,實踐證明,閃購、快搶等“坑位”的效果會好一些。目前雙方還在不斷調整,希望達到更高的銷售收入。

“如果要實現新客的數倍增長,需要在微信上玩出新的花樣來。”沈亞說。

事實上,唯品倉運營流程的關鍵一環就是社交傳播。唯品倉平台上,除中小型批發商可直接下單進貨外,代購和微商都需要依賴微信平台。在下單進貨前,代購和微商需先將商品資訊轉發到微信群或朋友圈,獲得一定訂單後再從唯品倉下單。

社交電商火了,但是這一賽道跑得最快的卻是拚多多。

一個有趣的數據是,7月31日,企鵝智庫發布了《拚多多用戶研究報告》,報告中對比了目前國內幾大電商平台的用戶數據,包括淘寶、京東、天貓和唯品會。其中,在年齡、地域和性別分布上,拚多多的用戶畫像和唯品會高度重合。

對於拚多多,沈亞表示:“競爭是永遠存在的。唯品會是做服飾特賣的,越是在這種競爭的情況下,越要把特賣做深,把更多的折扣給到消費者,在自己專業的領域和擅長的地方做得更出色。”

沈亞認為,競爭肯定存在,但拚團電商和唯品會的競爭不存在,大家打的人群、客單價不一樣,可能有一部分競爭,但競爭偏小。

另一位唯品會員工則對全天候科技稱:“我們客單價600多,拚多多客單價40多,(客群)怎麽可能一致呢?”

不過,眼下拚多多對唯品會產生的影響是,從市值上看,中國第三大電商的位置已易主。截至8月14日美股收盤,拚多多最新市值為210億美元。

(更多精彩科技資訊,點擊這裡進入全天候站點)