在經歷了持續十年的高速增長後,聲學巨頭歌爾股份(002241.SZ)前進的腳步在2018年開始減緩。

近日,歌爾股份發布了2018年度財報,公司營收及淨利潤均出現不同程度的下滑,其中歸母淨利潤同比下滑近60%。《中國經營報》記者注意到,此前歌爾股份曾先後在智能硬體、虛擬/擴增實境等技術領域進行布局以謀求多元化發展,但就目前來看,其一系列布局收效並不明顯;在隨後發布的2019年度一季度財報中,歌爾股份業績呈現回暖,傳統聲學業務的拉動起到了關鍵作用。

利潤“腰斬”

2019年初,蘋果近十年來首次發布業績盈利預警,將2019財年一季度營收由890億到930億美元下調至840億美元,此次業績下調源於中國市場受挫嚴重。在此情形下,國內諸多蘋果概念股亦受到牽連,聲學巨頭歌爾股份就是其中之一。

歌爾股份主要從事聲光電、傳感器、微顯示光機模組等精密零組件,以及虛擬/擴增實境、智能硬體的研發、製造和品牌行銷,是蘋果聲學元器件的核心供應商之一。2008年,歌爾股份成功登陸資本市場;2017年,公司營收達到255.36億元的最高峰,與2008年10.12億元相比,歌爾股份十年間年均複合增長率達到38.1%。但由於2018年蘋果在華銷量疲軟,歌爾股份業績亦呈現出一定程度的波動。

歌爾股份曾預計2018年度淨利潤為11.77億元至16.04億元,同比下滑25%至45%,2019年初歌爾股份進行了業績修正,下滑幅度進一步增大。公司2018年財報顯示,期內公司營收237.5億元,同比下滑約7%;歸母淨利潤8.67億元,同比下滑59.44%。財報中提到,由於智能手機行業出貨量下降、電聲器件領域競爭加劇、公司新布局業務處於良率爬坡階段、虛擬現實市場處於調整期等因素,報告期內公司業績受到相應影響。截至4月25日收盤,歌爾股份總市值346.9億元,不及巔峰時期740億元市值的一半。

在歌爾股份業績承壓、市值縮水的同時,公司控股股東及實控人亦進行了頻繁的股權質押。2018年,歌爾股份共進行了十一次股權質押,截至年報披露日,公司第一大股東歌爾集團累計質押的股份為3.88億股,佔其所持股份的比例為50.00%;公司董事長薑濱與其兄弟薑龍亦分別質押3.64億股、9100萬股。以此來計算,歌爾股份質押股份8.43億股,佔公司總股本的26%,這也從側面反映出目前公司資金一度呈現出緊張的局面。

對此,《中國經營報》記者曾向歌爾股份發出採訪請求,但截至發稿時未獲回復。

聲學元件遭“搶單”

歌爾股份業績承壓的另一個因素是2018年聲學市場遭遇競爭對手搶單。

2018年,產業鏈有消息傳出,蘋果連接器供應商立訊精密(002475.SZ)成功切入聲學元器件供應鏈條,致使原先歌爾股份、瑞聲科技(02018.HK)二分天下的局面呈現出三足鼎立的格局。

早在2015年,台灣聲學器件龍頭美律實業就曾試圖通過私募方案引入立訊精密,但當時該交易最終以失敗告終。隨後,美律實業又與立訊精密簽訂協議,將主營業務為微型揚聲器模組的蘇州工廠美特51%的股權出售給了立訊精密;蘋果訂單在台灣美律接單之後再轉交給蘇州美特生產。

2017年12月初,立訊精密再次與美律實業合資成立廣東立訊美律電子有限公司,前者出資1.02億元佔股51%,後者出資0.98億元佔股49%。通過與台灣聲學巨頭美律的合作,立訊精密成功切入蘋果聲學元件供應鏈條,致使歌爾股份與瑞聲科技業績承壓。

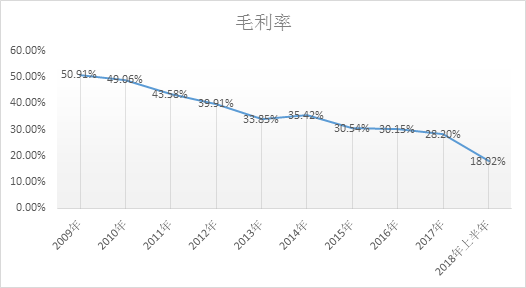

2018年歌爾股份曾通過深交所互動易平台表示,公司在智能手機客戶中的份額還在穩步提升,不存在被搶佔市場的問題。但從其年報披露數據來看,隨著立訊精密的入局,公司產品毛利率亦開始下滑。2018年,公司電子元器件毛利率為18.86%,而這一數據在2016年為22.42%。

相反地,獲得了蘋果新訂單的立訊精密業績卻實現了突飛猛進,2018年立訊精密營收358.5億元,同比增長57.06%;歸母淨利潤27.22億元,同比增長61.05%。在2018年諸多蘋果概念股承壓的大環境下,立訊精密的逆勢表現極為亮眼。

有產業鏈人士向記者分析道,在手機上遊產業鏈中,聲學器件毛利率水準一直較高,此前瑞聲科技等企業毛利率甚至突破40%,幾乎與蘋果相當。

2018年,蘋果通過引入多家供應商的方式分化訂單,一方面可以優化自身的供應鏈結構,另一方面也可以鞏固自身的議價能力,降低採購成本;從目前的行業情景來看,聲學市場上立訊精密、歌爾股份、瑞聲科技三足鼎立的態勢將持續一段時間。

多面布局暫未“開花”

4月25日,歌爾股份全資子公司香港歌爾泰克與美國半導體廠商MACOM Technology簽署了《股權購買協議》,香港歌爾泰克以自有資金出資總額1.346 億美元(大約人民幣 9.063 億元)收購MACOM Technology孫公司MACOM Wireless(HK)51%的股權。本次股票購買完成後,香港歌爾將持有MACOM Wireless(HK)51%的股權。歌爾股份在公告中稱此次並購將使公司進入新一代無線通信射頻芯片及模組市場。

早在2014年開始,歌爾股份就先後通過多項並購謀求多元化布局。2014年,歌爾股份收購世界頂級音響製造商丹拿,順利切入汽車音響領域;2015年,公司拿下丹麥音頻技術公司AM3D,獲得了3D音效增強和3D環繞音效算法能力,為VR等穿戴的聲學設備提供解決方案。

另外,2019年1月,歌爾股份還發布公告稱公司全資子公司歌爾智能擬在東莞市松山湖高新技術產業園區投資建設歌爾工業園區,投資金額約22.3億元,該園區將主要從事虛擬現實設備、智能穿戴設備、智能聲學產品的研發、生產和銷售。

歌爾股份一季報顯示,期內公司營收57億元,同比增長41.02%;歸母淨利潤2億元,同比增長10.56%。業績回暖,歌爾股份傳統的聲學業務起了關鍵的拉動作用,期內智能聲學整機實現收入21.48億元,同比增長110.51%。這與3月20日蘋果發布了新款AirPods2有直接的關係。

市場調研機構Counterpoint Research相關數據顯示,2018年AirPods取得了3500萬部的銷量成績,成為了無線耳機市場的絕對霸主。新一代AirPods的發布對於上遊的聲學供應鏈企業無疑是重大利好。天風證券分析師郭明錤亦在研報中認為,由於AirPods2與IOS及iMac產品高度整合,預計未來三年內出貨總量將超過2億部。

自2016年蘋果發布初代AirPods以來,TWS(True Wireless Stereo的縮寫,即真正無線立體聲)藍牙耳機市場開始爆發。有聲學產業鏈人士亦向記者提到,智能手機出於對一體化成型以及防水防塵的追求,導致手機外部開孔減少的趨勢已不可避免,TWS藍牙耳機將成為未來數年內聲學元器件行業發展的重點。另外,目前藍牙5.0傳輸標準在智能手機上已大規模應用,也為TWS藍牙耳機的市場推廣奠定了基礎。

但在聲學領域的廣闊前景背後,歌爾股份布局的虛擬現實設備依舊定位尷尬。根據市場分析機構Super Data Research的報告,2018年VR頭顯的銷售量約為870萬台,略高於2017年的710萬台和2016年的670萬台,銷量增速並不明顯,而在5G徹底推廣之前,虛擬現實設備市場前景仍將堪憂。

對於相關問題,《中國經營報》記者亦向歌爾股份發出採訪請求,但截至發稿時未獲回復。