記者|謝欣

作為全球第二大藥品市場,中國在2018年下半年開始推進“4+7”帶量採購政策,藥品商業乃至工業市場整體邏輯持續發生大的轉變。

結合著仿製藥一致性評價與創新藥加速審批審評,國內特有的高價仿製藥將逐漸消失,一方面在“組合拳”之下“專利懸崖”已在2018年底的談判中出現,另一方面在全國聯動之下整體的藥品降價趨勢已是勢不可擋。

對於國內廠家而言,在大批仿製藥降價乃至被淘汰的情形下,未來選擇被收購或是主動退出市場會是趨勢,國內醫藥工業企業數量和結構也將向美國市場靠攏。並且,隨著醫保資金所面臨的壓力加大,中國醫藥市場增速在2012年達到一個短期頂點後逐步放緩,安永預計,在各項醫保控費政策密集頒布之後,預計未來五年中國市場增速會保持3%-6%左右,基本與全球平均增速持平。藥企靠著吃醫保資金的紅利的日子一去不複返。

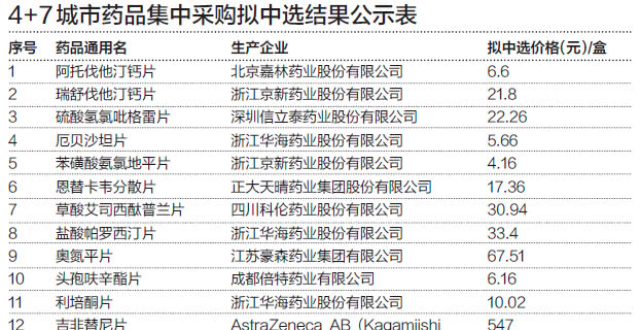

進口原研藥首當其衝受到“4+7”的影響,這首先也源於在過去準入環境滯後的情況下,跨國藥企在中國長期享受的“超國民待遇”,過專利期原研藥長期維持高價。作為全球審計、稅務、交易和谘詢服務機構之一,安永近日發布的名為《中國醫藥改革背景下,跨國藥企的戰略應對》的醫藥行業研究報告顯示,目前中國市場整體上過專利期原研藥佔比超過80%甚至更高,跨國藥企過專利期原研藥的銷售額佔比基本上達到80%,對於以普藥為主的跨國藥企,過專利期原研藥佔比更高,甚至達到90%以上。以輝瑞為例,2000年在中國上市的立普妥,雖然早已過了專利期,但2018年在華銷售額依然高達100億,超過輝瑞在中國銷售額的三分之一,這種現象在歐美市場是難以想象的。

圖片來源:安永

安永認為,在華跨國藥企目前面臨著四個方面的挑戰。

過專利期原研藥將更快進入成本競爭領域。目前已經有60個仿製藥通過一致性評價,在華跨國藥企銷售額的80%或以上(以普藥為主的跨國藥企高達90%以上) 的過專利期原研藥或面臨被替代,或面臨降價的趨勢。

跨國藥企的創新藥管道跟不上政策周期。由於跨國藥企的研發都在其總部,研發周期較長,時間計劃無法與中國政府相關政策頒布時間相匹配,可能錯過創新藥政策紅利。

專業推廣能力要求提高。隨著政府一系列有利於創新藥上市的政策頒布,國內醫藥市場會迎來跨國藥企創新藥扎堆上市的情形,因此跨國藥企需要快速提升相關推廣能力或采取外部招聘。

行銷效率需提高。在政府控費的大背景下,藥企的議價空間也會被壓縮,最終都會采取“以價換市場”,這時就需要提高公司的行銷效率,降低內部運營成本。

因此,在“4+7”推進之始,就有跨國藥企方面對此提出了反對,但實際上一些跨國藥企也早已在通過自身調整轉型應對不斷變化的政策。安永大中華區醫藥行業合夥人吳曉穎認為,研發創新轉型、成熟藥資產剝離、行銷模式轉型和“以產品為中心”向“以患者為中心”轉型是幾乎所有的跨國藥企都在提的轉型理念。

越來越多的“中國創新中心”開始出現,如強生、羅氏、阿斯利康等,借著國內對創新藥研發的大力支持,跨國藥企在中國也大量布局全球新藥研發。加速在華新藥上市、把全球新藥放在中國首發、與國內機構與企業合作研發新藥都是常見模式。

另一方面,在華資產進行重組、剝離也是一個選擇,剝離成熟的過期原研藥資產,把精力聚焦在新藥上是一個選擇。

安永認為,未來跨國藥企會更多聚焦於創新藥方面並且把公司資產分三類。一類是過專利期已經有仿製藥成熟藥,另外一類是過專利期但是仿製門檻比較高的,第三類是原研藥,這三類做評估之後做風險剝離。剝離模式存在內部剝離模式,即把創新藥和優質原研藥資產組建一家公司,公司架構是按照治療領域進行劃分;其他成熟藥,過專利期成熟藥組建另外一家公司,治理結構按照區域劃分。實行內部剝離的跨國藥企並不急著把優質原研藥進行轉讓而是希望通過行銷模式擴大銷售範圍,同時提升整個內部運營效率維持原有銷售水準,此外還有外部剝離,即通過資產外部商業轉讓,將商業風險進行外部剝離,剝離的同時將資源布局在重點領域。

而在行銷上,雖然在“4+7”背景下試點區域的行銷行為受到擠壓,但在廣大的非試點區域以及院外市場依然有所作為,安永報告顯示,開拓零售藥店渠道、與互聯網企業合作、開展數字行銷以及在支付上進行創新是跨國藥企的多數選擇。另一個值得關注的則是縣城市場,一二線城市的激烈廝殺將迫使一些企業把目光轉向四五線。

吳曉穎認為,未來中國醫藥市場將呈現以下四個特徵,即跨國藥企主導創新藥品市場;國內大藥企主導仿製藥市場並逐步進入創新藥市場;行業集中度高,前後端滲透,強者恆強;形成規範運作的行業新生態。