文/新浪財經意見領袖專欄作家 李奇霖、鍾林楠

7月31日,時隔十年後,美聯儲再度降息25BP,將聯邦基金目標利率下調至2%-2.25%,同時,在8月1日提前結束縮表。

1

降息的節奏與未來的邏輯

降息與提前結束縮表的舉措在市場預期之內,從聯儲政策紀要與鮑威爾的表態來看,此次降息主要有兩個原因:

1、全球其他經濟體放緩與貿易摩擦等不確定性因素使企業投資疲弱,可能對美國經濟造成拖累,需要適當放鬆金融條件來保證經濟的適度增長。

從全局來看,2018年後全球經濟疲弱的跡象越來越明顯,摩根大通全球綜合PMI從2018年2月份至今已經下滑了3.7%,德國、法國等多個國家的長端國債在2019年二季度也已經跌至負利率的水準。

而在局部,一些政治上的改變可能會加大經濟與金融領域的不確定性,尤其是英國,在鮑裡斯•約翰遜擔當新首相後,硬脫歐派掌權,要在未來幾個月內完成脫歐,時間短、任務重,使英國無協議脫歐的風險明顯提升,可能會對原本疲弱的歐洲經濟與美國金融市場造成更大的負面衝擊。

2、推動通脹達到2%的政策目標。核心PCE自2018年年中達到峰值後,便開始趨勢下滑,距離2%的目標位置越來越遠。6月份,核心PCE為1.6%,雖有所反彈,但仍是2017年9月份後的低點位置。

關於通脹低迷的原因爭論比較多。過去一直有比較好解釋力的成本通脹理論,在這一輪並不能有效解釋通脹的低迷,勞動力市場在降息前實際一直比較緊俏,薪資增速也一直保持著比較高的增速,但高工資和低失業率並沒有有效傳導至通脹,菲利普斯曲線變得非常平坦。

有些市場研究和部分官方研究認為可能是一些結構性和長期性的原因,包括醫改、貧富差距拉大、老齡化程度加劇等導致了通脹的低迷。這些因素若任其自由發展,難以得到改善。

同時,隨著時間的推移,現在已經處於50年以來新低的失業率有可能會隨著私人企業的低迷而趨於回升,薪資增速可能會因此受影響,屆時勞動力成本下滑與消費者收入下滑造成的商品需求不足可能會對通脹構成雙重打擊,造成通脹的進一步低迷。

從實際情況來看,我們認為除了以上兩個原因,此次美聯儲降息實際在一定程度上還受到了美國金融市場的裹挾。在聯儲的貨幣政策目標上,雖沒有盯住資產價格這一選項,但實際會兼顧。

遠一點來看,有科技泡沫破裂後美股暴跌,使美聯儲短期內連續快速降息。

近一點來說,去年10月美股暴跌前,鮑威爾還表態說現有利率離中性利率還很遠,但10-11月美股暴跌後,聯儲就改口稱現有利率已經接近中性利率,以控制市場預期穩定資產價格。

這一次降息25BP+提前結束縮表,相當於是給金融市場以及政治上的壓力以一個適當的答覆。

但顯然,7月聯儲給出的回復並不能讓金融市場滿意,因為在大家更關注的美聯儲對經濟的展望以及未來降息節奏上,鮑威爾的表態偏鷹派,給出的利率路徑比較模糊,認為“美國經濟前景維持良好”,未來有可能“再次降息”,但不意味著“寬鬆周期的開啟”,同時也不排除“再次加息”的可能。

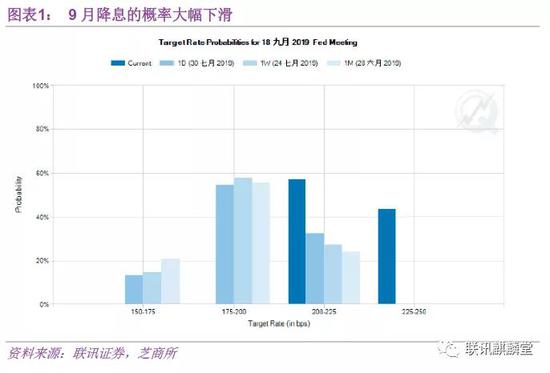

議息會議結束後,Fedwatch工具顯示,9月議息會議再次降息的概率大幅下滑至56%,而此前這一概率一直都是100%,市場對貨幣寬鬆的預期在快速退潮,相應的是,此前充分體現寬鬆預期的美股出現了大幅度的回調,短端美債(2Y)也快速跳升了至少10BP。

2

2

降息後各類資產會怎麽走?

歷史上,不管降息幅度大小,美聯儲有過6輪完整的降息周期,分別從1984年、1989年、1995年、1998年、2001年與2007年開始。

其中1995年與1998年比較特殊,降息時間持續不到1年,降息幅度也僅有0.75%,通常被大眾認知為預防式(或保險式)降息;而其他降息周期降幅較大,至少5%,持續時間也在1年以上,通常被市場研究人員稱之為衰退式(或數據依賴式)降息。

衰退式降息和預防式降息在降息前後各類資產的表現上與經濟形勢上都有較大差異。

經濟形勢上,預防式降息和衰退式降息周期前後,通脹沒有明顯的共同特徵,但失業率和GDP的規律比較明顯。

若是預防式降息,則降息後,GDP增速不會出現趨勢性下滑,要麽是在寬鬆的金融條件下觸底反彈,要麽是圍繞此前的中樞波動。由於經濟活力重現,就業狀況會繼續改善,失業率趨於下行。

而相反,若是衰退式降息,則降息後雖然GDP增速會有短暫的反彈,但拉長至6個月甚至1年或1年以上來看,GDP增速趨勢下行的特徵比較明顯,失業率也隨著經濟增長動能的變差而趨勢上行。

資產走勢上,不同的降息周期內,各類資產走勢表現不一。美股和美債有明顯的規律,黃金和美元則相對來說信號比較混亂,無法做有效的歸納總結。

其原因可能是,美元是一個相對價值概念,衡量是非美經濟體與美國經濟之間的強弱關係,降息只能表征美國經濟增長動能的強弱,而無法衡量與非美經濟體之間的相對性,因此我們無法就降息這一因子對美元走勢的規律進行有效的總結。

黃金也是如此。除受利率的指引外,其走勢還與美元計價貨幣、通脹預期等其他因素相關,因此也無法做出規律總結。

而美股和美債不同,其走勢主要受美國國內貨幣政策與基本面的影響,可從目標利率的變化中找到相應的規律。

對美股,若降息為預防式降息,則美股都能有相對不錯的表現,1995年開啟的7個月的降息周期,標普500上漲 12%;1998年兩個月左右的降息周期,標普500上漲9%。

但若降息為衰退式降息,則情況比較複雜,有牛市也有熊市,關鍵在於對股票定價的分子項EPS(企業盈利)和分母項(利率)哪一項力量更強。

對美債(以10年期為標準),每一次降息周期,最佳的布局做多期事實上都集中在降息前3個月或6個月的時間,利率下行幅度至少有65BP。

在第一次降息靴子落地後,如果是預防式降息,則之後利率下行的空間會相當有限,1998年甚至還出現了降息與利率上漲並存的奇怪局面。

如果是衰退式降息,則在整個降息周期內,美債仍有較大的下行空間,有較高的配置價值,其下行的節奏取決於降息後經濟與通脹給予的反饋。

這一次降息從鮑威爾的表態來看,美聯儲更傾向於將其認定為類似於1995年與1998年的預防式降息。

經濟形勢上,此次降息與1995年與1998年比較類似。美國自身問題不大,勞動力市場緊俏,失業率低,時薪增速高,個人消費強勁(消費信心指數也未見明顯下滑),經濟的問題主要在於外部風險衝擊(1998年是亞洲金融危機),導致私人企業部門利潤增速放緩,資本開支疲軟。

而在定性上,也比較類似。根據鮑威爾的表態,這次降息只是周期中的調整,並不是長降息周期的開啟,降息的幅度可能會比較小。

在降息後,由於金融條件保持在偏鬆的狀態,地產與部分利率敏感型的製造業企業會加大資本開支,疲弱的私人企業投資趨勢能夠得到一定的抑製,經濟下行的速度相對溫和,中短期內衰退的風險較低。

若經濟向這個方向發展,那麽按照過去預防式降息的經驗,美股在經歷短暫的回調後,其回報率仍然值得期待,美債相對來說可能配置價值要更低。

對國內來說,在以我為主的原則+美聯儲降息路徑不確定的組合下,央行在短期內可能不會跟隨美聯儲調息,貨幣政策仍堅持中性基調,但在基本面仍是主動去庫存的情況下,國內債券收益率依然有一定的下行空間。

(本文作者介紹:聯訊證券首席經濟學家)