對於很多朋友來說,重疾險真的是非常非常難選了,特別是遇上新產品,比如復星保德信的星悅重疾險,大家就會陷入新一輪的糾結中:要不要買呢?

特別是每次都有粉絲說:「保魚君說得真好,我都看懂了,但我還是不會買!」

好,這次保魚君就給大家指條明路:直接跳結尾!對號入座!

好了,保魚君閑話少說,星悅重疾險產品分析正式開始!

相對市面上大部分的重疾險來說,星悅的基礎保障無論是從賠付次數,還是疾病種類、賠付金額等來說,還是比較優秀的!

1.1 重疾保障

星悅重疾100種賠付1次,含豁免責任。

不過保魚君說過很多次很多次......保監會規定重疾險必須包含25種高發重疾,而這25種疾病就佔了所有重疾險理賠的95%以上。

所以說在重疾方面,數量多少不是特別的重要,但對於我們來說,多一些總比少一些要好。

100種重疾在同類產品中數量適中,一次賠付也是足夠的!

1.2 輕症中症

星悅中症20種賠付2次,每次50%基本保額,屬於可選保障責任!輕症35種賠付3次。

輕症賠付保額每次以5%的比例遞增:

第一次30%

第二次35%

第三次40%

另外三次賠付無間隔期要求,且附帶被保人豁免。

這種保額遞增的極致還是不錯的。

值得一提的是,星悅把高發輕症中的輕微腦中風後遺症放在了中症裡面。

而它的中症保障責任又是可選的,如果在投保時沒有選擇中症保障,那就缺少了一種高發輕症的保障。

所以說,即使中症保障為可選項,但還是得買!

這就有點變相捆綁銷售中症責任的意思。

在50萬保額/30歲男性/30年交/重疾/中症/輕症的同等條件下

星悅5795元/年;康惠保旗艦版為5273元/年。

星悅和康惠保旗艦版都把中度腦中風後遺症放在中症裡了,都是50%基本保額的賠付。差不多的保障,星悅貴了近500塊。

所以如果是想要獲得最基礎的保障,康惠保旗艦版依舊是我們的寵兒。

1.3 特定疾病

星悅在特定疾病包括少兒特疾和男女特疾,這些疾病本身就在重大疾病裡面,再額外賠付30%,總共就是賠付130%基本保額。

至於它的特定疾病設定好不好?我們做了一個對比表:

看得出來,雖然都有特定疾病額外賠付,但星悅和康惠保旗艦版還是有些差異的。

那麼誰的特定疾病保障更好一點呢?我們來看個數據:

這是部分保險公司高發重疾的理賠數據,可以看得出:

對於男性來說,理賠率最高的還是肺癌、甲狀腺癌、肝癌;

對於女性來說,理賠率最高的是肺癌、甲狀腺癌、乳腺癌;

該有的高發重疾,這裡兩款產品都有,例如肺癌、乳腺癌;缺的高發重疾,大家都沒有,例如甲狀腺癌。

(因為甲狀腺癌治癒率相對來說比較高,治療費用也偏低一點,所以不額外賠付了;但女性特疾缺少肺癌就有些不應該了。)

另外,如果是給小孩子買,18歲後少兒特疾就會自動變成男女特疾。

綜合來說,星悅在特定疾病類型的設定上,還算是不錯的,雖然沒有跳出行業新高,但該有的基本上還是都有了。

1.4 身故保障

星悅可以選擇附加身故保障,不過隻返還已交保費,不是基本保額。保魚君個人認為附加的意義不大。

要注意的是,星悅對身故的設計是這樣的:

如果不選擇身故保障的話,那麼保障的期限只能選擇終身;

如果附加身故保障,就可以選擇保至80歲/終身。

星悅能一上線就引起大量的關注,那可不是偶然,至少在保魚君看來,以下幾個亮點的的確確是夠新穎夠「誠意」的!

2.1 甲狀腺、乳腺結節

我們都知道,一款產品的健康告知也是非常重要的。而星悅在健康告知方面,也是有極大優勢的。

作為保險公司的「眼中釘」,甲狀腺、乳腺結節可以說是極為不受待見,但就是在這樣的情況下,星悅獨樹一幟!

就這兩點來說,對於那些有甲狀腺結節、乳腺結節問題的消費者來說,簡直就是一大福利啊!

2.2 高齡特疾

讓保魚君眼前一亮的是,星悅在特疾這一塊增加了高齡特疾保障,這可以說是非常有心的一次創新了。

前面我們說了,男女特疾可獲得共130%基本保額賠付。

如果是年滿60周歲之後,確診男女特疾,則變成了200%基本保額賠付。

這一點在保魚君看來,真的是星悅最大的亮點。它不止是說保額高、保障優秀,最重要的是,雙倍保額可以有效地抗通貨膨脹!

本身,人在60周歲後,得大病的幾率就會大幅增加;

其次,考慮到通貨膨脹的因素,現在買的保險,擔心幾十年後會不夠用。

在大病的高發年紀,給了更多的保額賠付,保魚君認為做出這樣的設計,還是非常良心了!

這裡有個注意點:一定要購買附加特疾保障,然後再買高齡特疾保障。

價格按30歲男性,保額50萬來算,同時附加特疾+高齡特疾的情況下,年保費貴了1325元。

每年多交一千多,換60歲後額外50萬賠付,你問我劃不劃算?我肯定是買的啊!

所以對通貨膨脹有擔憂的朋友,這一項保障一定要附加上!

2.3 惡性腫瘤

星悅在重疾的疾病種類上雖然沒有什麼特別的,但它在惡性腫瘤這塊卻是有亮點的。

未成年惡性腫瘤2次賠付:

若18歲前確診白血病,賠付基本保額後,豁免後續保費,合約繼續。

期滿5年後,如果處於惡性腫瘤狀態中,就可以獲得第二次理賠。

無論是新發的、轉移的,還是複發、持續的癌症,都可以再獲賠一次100%的保額。

可以說,星悅是在單次重疾賠付的基礎,增加了一次癌症的賠付,而且是白血病這種小孩子發病率最高的大病。這對於小孩子來說是非常不錯的!

三、對比康惠保

我們通過對比來看,星悅和康惠保旗艦版,在基礎保障方面,並沒有太大的差別。

但是在附加保障上,星悅多了一些「花樣」。

保魚君幫大家總結一下:

3.1 星悅優勢

未成年惡性腫瘤二次賠付,

輕症3次賠付金額以30%/35%/40%增長,

高齡特定疾病賠付額外70%保額,加上男女特疾的30%,共計額外100%賠付,

智能核保,對甲狀腺、乳腺結節人群寬鬆。

3.2 星悅劣勢

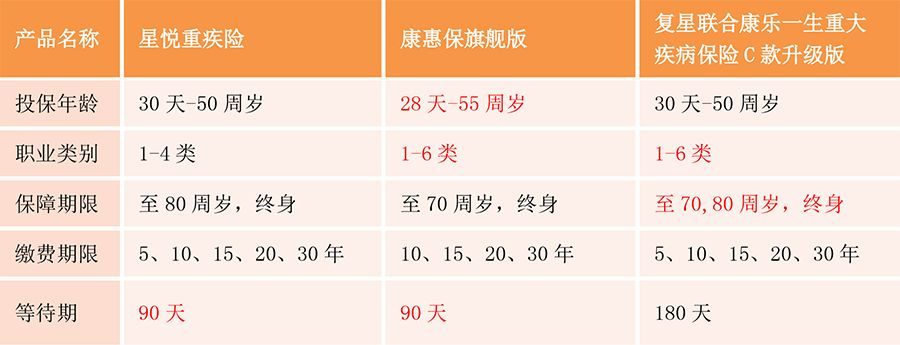

投留職業限制為1-4類,而康惠保旗艦版為1-6類。

星悅規定在90天的等待期內如果患上輕症或中症,則返還已交保費,所有保障責任終止。

康惠保旗艦版為輕症責任除外,其他保障依舊。

我們從價格上可以看出,如果只需要基礎的疾病保障,則康惠保旗艦版依舊是非常不錯的選擇。

如果要附加特定疾病的話,保魚君更看好星悅,在附加了特疾+高齡特疾後,雖然價格比康惠保旗艦版貴了一些,但是換來的是多70%基本保額賠付。

保魚君認為這個買賣還是非常劃算的。

如果預算有限,只要基礎保障的話,康惠保旗艦版依舊是我們非常棒的合作夥伴。它的保障齊全,絕對足夠應對我們的基本需求。

如果有甲狀腺、乳腺結節的朋友,星悅的核保條件更加友好寬鬆一些!

如果考慮通貨膨脹,星悅把附加特疾和高齡特疾全都加上,一定不會讓你失望的~

小編註:為了豐富原創內容,值得買社區與優質媒體號進行合作,引入更多優質原創內容,同時也為這些優秀的自媒體號提供展示平台。此篇文章來自於微信公眾號——「多保魚評險」,微信搜索「duobaoyupingxian」。