【港股策略】港股中報:淨利潤率改善,盈利增長放緩

天風港股策略:梁金鑫,天風策略:徐彪

具體報告內容和數據交流請聯繫:

摘要

八月份港股迎來中報業績的集中披露,截至2018年9月5日,2050家港股非金融企業中1385家中報數據已經披露完畢,已披露企業市值佔比超過93.8%。本次我們以這1385家公司作為樣本,從2018年中報業績入手,結合企業近5年來年報及半年報財務數據,對目前港股非金融企業、主要指數非金融成分股及各恆生行業基本面數據進行深入分析。

港股非金融企業中報年化ROE達11.04%,逼近近五年高點。截至2018年9月5日,已披露中報的全部港股非金融企業通過整體法測算的年化ROE為11.04%,達到2013年12月以來最高值,接近近五年來最高點11.12%。

從ROE的杜邦分析來看,銷售淨利率提高成為ROE抬升主要驅動力。通過杜邦分析對全部港股非金融企業ROE進行分解,全部港股非金融企業18年中報銷售淨利率、總資產周轉率、資產負債率分別為8.58%、42.66%、62.02%,與17年相比銷售淨利率的持續增長成為ROE抬升的主要驅動。

盈利能力來看,港股非金融企業毛利率顯著改善,費用率繼續下降,推動淨利潤率繼續上行。18年上半年港股非金融企業淨利潤率為8.58%,相比17年同期(8.33%)與16年同期(6.26%)穩步上升。港股非金融企業18年上半年淨利潤率的提升源於成本與費用端的雙重改善。結合行業數據來看,我們並沒有看到原材料價格上升對中下遊上市公司業績的顯著影響。但隨著資金政策收緊影響逐步擴散,中美貿易摩擦的不斷更新,以及消費和投資端表現越發低迷,下半年盈利指標能否繼續向好,尚有待觀察。

成長能力來看,18年港股非金融企業中報盈利增速回落,扣非歸母淨利潤同比增長率為21.85%,較17年中報降低30個百分點以上。中報同期數據來看,16年至18年中報港股非金融企業營業收入同比增長率分別為-6.26%、17.88%、16.62%,呈衝高回落狀態。18年中報數據來看,港股非金融企業盈利雖然並未惡化,但營收與淨利潤同比增長率已經出現明顯的放緩,是否為盈利增長轉捩點還需進一步確認。

自由現金流方面來看,18年上半年港股非金融企業自由現金流明顯改善,但經營性現金流或將承壓。港股非金融企業自由現金流的改善並非因為經營性現金流(OCF)的提升,而是源於資本性支出(CE)的大幅下降。需求端的萎縮導致經營現金流惡化,但對未來需求不確定性的擔憂,疊加供給側改革和環保限產的作用,使得企業資本性開支明顯收緊,導致企業自由現金流向好。

綜指中報PE大幅回落,業績支撐仍在,市場對盈利成長性的擔憂或成為拖累估值主要因素。

八月份港股迎來中報業績的集中披露,截至2018年9月5日,2050家港股非金融企業中1385家中報數據已經披露完畢,已披露企業市值佔比超過93.8%。本次我們以這1385家公司作為樣本,從2018年中報業績入手,結合企業近5年來年報及半年報財務數據,對目前港股非金融企業、主要指數非金融成分股及各恆生行業基本面數據進行深入分析。

在成長能力方面,我們按照整體法計算了各樣本組可比口徑下半年度及年度的營業收入同比增長率、歸母淨利潤同比增長率及扣非歸母淨利潤同比增長率指標。具體數據處理上,為了提高準確性及代表性,我們剔除了企業所披露的上市當年及之前會計年度的財務數據,即所有上市公司自上市第二年業績企穩後計入統計,並以年度為部門調整可比口徑。在盈利能力方面,我們同樣按照整體法統計了各樣本組ROE、ROA等主要投資回報指標(其中半年度指標進行了年化處理),以及毛利潤率、淨利潤率、期間費用率等主要盈利指標,同樣為了減小誤差剔除了公司所披露的上市當年及之前會計年度的數據。此外,部分企業一直未披露毛利數據,因此整體法測算可能存在一定偏差。現金流方面我們按照同樣方法統計了各樣本組自由現金流數據,自由現金流數據參考彭博處理方法,通過企業經營活動產生的現金流量金額(OCF)扣除資本性支出(CE)進行近似計算。考慮到現金流數據受企業季節性經營活動影響較大,此處我們僅採用了2013年至今的上半年度數據進行比較,以減少季節性誤差。接下來我們將對不同樣本組分析結果進行逐一討論。

1、淨利率改善繼續拉升ROE,盈利增速回落影響成長性

港股非金融企業中報年化ROE達11.04%,逼近近五年高點。截至2018年9月5日,已披露中報的全部港股非金融企業通過整體法測算的年化ROE為11.04%,達到2013年12月以來最高值,接近近五年來最高點11.12%。其中,16年、17年中報年化ROE分別為6.91%、10.25%,連續3年呈上升狀態。結合ROA來看,18年港股非金融企業中報年化ROA為3.57%,高於17年中報0.17個百分點,較16年中報相比同樣呈上升趨勢。

從ROE的杜邦分析來看,銷售淨利率提高成為ROE抬升主要驅動力。我們通過杜邦分析對全部港股非金融企業ROE進行拆解,進一步探究中報ROE抬升的驅動因素。根據杜邦分析定義,ROE可以拆分為銷售淨利率×總資產周轉率×權益乘數,同樣為了統一口徑,我們將中報總資產周轉率進行了年化處理,並用資產負債率代替權益乘數以便直觀比較。具體數據來看,全部港股非金融企業18年中報銷售淨利率、總資產周轉率、資產負債率分別為8.58%、42.66%、62.02%,17年年報三者分別為7.60%、44.56%、61.85%,其中銷售淨利率出現顯著上升,杠杆率水準保持相對穩定,總資產周轉率有所下降;而相比於17年中報,三者基本保持穩中有增,淨利潤率的持續增長成為ROE抬升的主要驅動。

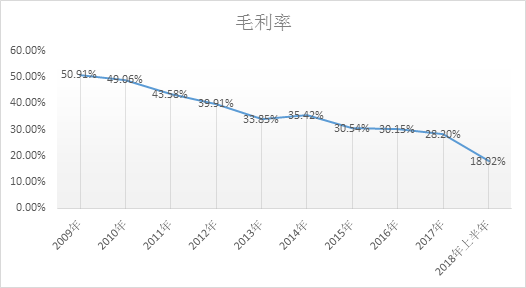

盈利能力來看,港股非金融企業毛利率顯著改善,費用率繼續下降,推動淨利潤率繼續上行。18年上半年港股非金融企業淨利潤率為8.58%,相比17年同期(8.33%)與16年同期(6.26%)穩步上升;港股非金融企業毛利潤率也從16年同期的14.22%,17年同期的14.76%,提升到目前的15.92%,成本端存在明顯改善。費用端來看,16年至18年中報,港股非金融企業的期間費用率(期間費用包括管理費用、銷售費用、財務費用及其他費用)分別為40.68%、40.37%、38.82%,呈穩定下降趨勢,期間費用率的下降進一步推升了淨利潤率,支撐了港股的盈利韌性。但隨著資金政策收緊影響逐步擴散,中美貿易摩擦的不斷更新,以及消費和投資端表現越發低迷,下半年盈利指標能否繼續向好,尚有待觀察。

成長能力來看,18年港股非金融企業中報盈利增速回落,扣非歸母淨利潤同比增長率為21.85%,較17年中報降低30個百分點以上。中報同期數據來看,16年至18年中報港股非金融企業營業收入同比增長率分別為-6.26%、17.88%、16.62%,呈衝高回落狀態。18年中報歸母淨利潤同比增速、扣非歸母淨利潤同比增速分別為19.12%、21.85%,其變化趨勢與營業收入保持一致:2016年由負轉正,於2017年達到高點,隨後持續回落。其中,18年上半年港股非金融企業扣非規模淨利潤同比增長率為21.85%,較17年年報(58.40%)降低30個百分點以上。18年中報數據來看,港股非金融企業盈利雖然並未惡化,但營收與淨利潤同比增長率已經出現明顯的放緩。隨著中美貿易摩擦的持續發酵疊加匯率走低的影響,市場擔憂利潤增速進一步放緩甚是出現負增長。但是當前港股利潤增長是否已經迎來轉捩點,如果出現轉捩點,之後利潤增速是會逐步放緩,還是會由正轉負都需要結合未來的工業和消費數據進一步觀察。

自由現金流方面來看,18年上半年港股非金融企業自由現金流明顯改善,但經營性現金流或將承壓。截至2018年9月5日,已披露中報的全部港股非金融企業通過整體法測算的自由現金流為3036.79億港元,較17年同期出現明顯改善,略高於近五年中報的平均水準。但細分來看,港股非金融企業自由現金流的改善並非因為經營性現金流(OCF)的提升,而是源於資本性支出(CE)的大幅下降。18年上半年港股非金融企業經營性現金流共7651.58億港元,較17年同期的9314.22億港元明顯下降。而與此同時企業資本性支出則由17年同期的7878.71億港元迅速下降至4614.79億港元。需求端的萎縮導致經營現金流惡化,但對未來需求不確定性的擔憂,疊加供給側改革和環保限產的作用,使得企業資本性開支明顯收緊,導致企業自由現金流向好。

綜指中報PE大幅回落,業績支撐仍在,市場對盈利成長性的擔憂或成為拖累估值主要因素。截至18/6/30,恆生綜合指數PE為10.20,相比17年年末下降2.31,已接近近五年低位水準。從目前已披露的港股18年中報數據來看,港股盈利水準並未惡化,業績對行情支撐能力仍在,但估值端出現明顯下滑。進一步比較恆生綜合指數PE及港股非金融企業歸母淨利潤同比增長率,發現兩者轉捩點表現出較強相關性,市場對盈利成長性的擔憂或將成為拖累港股估值主要因素。

恆指、國指非金融成分股18年中報表現與全部港股非金融企業基本一致,淨利率改善拉動ROE上升。從恆指與國指的非金融成分股來看,兩大指數非金融成分股18年中報表現與前文全部港股非金融公司表現基本一致。中報同期數據來看,恆指非金融成分股16至18年中報年化ROE分別為7.00%、9.85%、11.77%;國指非金融成分股16至18年中報年化ROE分別為7.44%、11.93%、11.46%,總體穩中向好。結合杜邦分析看,淨利率改善同樣是兩指非金融成分股ROE向好的主要原因,恆指、國指非金融成分股18年中報淨利率分別為11.04%、7.33%,較17年年報分別增長2.03%、1.17%,但淨利潤同比增速也都有所放緩,預計下半年兩大指數同樣將面對市場壓力。

2、行業比較:成本端與費用端改善推動淨利率上行

為了進一步比較不同行業的中觀景氣水準,我們將1385家樣本公司(截至2018/9/5已披露中報數據的港股非金融企業)按照恆生一級行業進行分類,分別從行業的成長能力、盈利能力及現金流三個角度入手,統計並計算了各行業相關的基本面指標。

首先在成長能力方面,從18年中報數據來看,大部分恆生一級行業的營收及歸母淨利潤同比增長率較17年年報及17年中報均出現不同程度的下滑。具體數據來看,營收成長性方面,截至18/09/05已披露的中報數據來看,18年上半年除金融業外10個恆生一級行業中,有7個行業營業收入同比增長率相比17年年報出現下滑。具體數據來看,資訊科技業 、地產建築業、公用事業營業收入同比增長率排名靠前,分別為25.28%、25.03%、22.07%;而消費者服務業和電訊業相對表現不佳,18年中報營業收入同比增長率僅-0.86%和6.10%。利潤成長性方面表現出了相似的趨勢:歸母淨利潤同比增長率來看,18年上半年原材料業、能源業、地產建築業歸母淨利潤同比增長率在各恆生行業中相對領先,分別為91.61%、45.80%、42.54%,但均低於17年年報200.35%、202.06%、60.82%的水準,較17年上半年同期也分別下滑了40.95%、150.20%、13.72%;資訊科技業、消費者服務業利潤出現負增長,18年中報歸母淨利潤同比增長率僅為-8.98%和-46.18%。進一步統計扣除非經常性損益後的利潤成長性指標,其中原材料業、綜合業、能源業表現出較強的持續經營能力,18年中報扣非歸母淨利潤同比增長率分別為86.07%、66.06%、53.46%,排名居前,但原材料業與能源業仍然低於17年年報227.03%、215.79%的水準,較17年上半年同期也出現大幅下滑;工業、資訊科技業、消費者服務業表現不佳,18年中報扣非歸母淨利潤同比增長率分別為8.58%、-26.17%、-52.29%。

結合盈利能力來看,ROE方面各恆生行業與全部港股數據表現出同樣的趨勢,18年上半年年化ROE較17年年報均出現明顯上漲,但是與17年上半年同期數據相比漲幅有所下降,考慮到可能是年化數據放大了相應的季節性差異。我們同樣對各行業的年化ROE進行了杜邦分解,從杜邦分析的結果來看,各恆生行業維持了全部港股及主要指數表現的趨勢:各恆生行業的杠杆率水準總體保持穩定;總資產周轉率大部分行業出現略微下行,但相對波動幅度不大;淨利潤率的提升仍為支撐各行業ROE抬升的主要因素。

進一步對行業盈利能力進行分析,我們發現大部分恆生行業淨利潤率的提高伴隨著成本端與費用端的雙重改善。18年中報數來看,大部分恆生行業的淨利潤率與毛利潤率均較17年年報及上半年同期水準有明顯提升,而期間費用率(包括管理費用、銷售費用、財務費用及其他費用)也表現出明顯的下行趨勢。具體數據來看,18年上半年綜合業、地產建築業、公用事業在各恆生行業中淨利潤率相對領先,分別為13.73%、13.42%、12.18%,較17年年報提升了1.11、1.51、1.00個百分點,同時其毛利潤率相對於17年年報也分別提升了1.13%、2.82%、0.45%,成本端存在明顯改善。我們並沒有從上市公司的中報數據中看到原材料漲價對中下遊企業利潤率的明顯擠壓,僅恆生工業利潤率出現一定程度下滑。進一步比較期間費用率,發現其期間費用率均較17年年報也有所改善,綜合業、地產建築業、公用事業分別降低0.17、1.08、3.2個百分點。

結合自由現金流與歸母淨利潤數據來看,不同恆生行業之間差別較為明顯,這與行業自身的經營特點有關。考慮到現金流數據受企業經營活動的季節性影響較大,此處我們僅對各恆生行業13年至今的上半年度數據進行比較。從統計結果來看,綜合業、地產建築業和工業18年上半年自由現金流數據相對17年同期出現明顯改善;而電訊業與能源業18年中報自由現金流有所回落。

風險提示:未披露中報企業利潤大幅低於預期;中美貿易摩擦;外部風險。

注:文中報告節選自天風證券研究所已公開發布研究報告,具體報告內容及相關風險提示等詳見完整版報告。

證券研究報告《港股中報:淨利潤率改善,盈利增長放緩》

對外發布時間 2018年9月11日

報告發布機構 天風證券股份有限公司(已獲中國證監會許可的證券投資谘詢業務資格)

本報告分析師梁金鑫 SAC 執業證書編號:

徐 彪 SAC 執業證書編號:

特別提示:公眾微信號“fenxishixubiao”