上市20年,福田汽車已無“當年之勇”。福田汽車發布的2017年年報顯示,公司營業收入517.10億元,同比增長11.13%,淨利潤為1.12億元,同比降低八成。但是細看公司2017年年度報告,會發現公司問題其實嚴重的多。

人事地震:創始人提前退休 財務負責人接替總經理

2017年底,福田汽車公告稱公司董事會收到公司董事、總經理王金玉提交的書面辭職報告,宣布因病辭去公司董事和總經理的職務。作為公司的創始人和靈魂人物,未到退休年齡就早早退休或多或少讓人感到詫異。

與王金玉同時辭任的還有福田汽車控股方北汽集團董事長徐和誼,市場盛傳這是兩人為長久以來的矛盾所做出的共同妥協。

與此同時,福田汽車公告公司財務負責人鞏月瓊將接替王金玉任總經理,新浪財經查閱鞏月瓊個人履歷,發現其職業經歷基本都從事財務工作,從未涉足具體業務運作管理,對此市場分析人士認為,相關大型工業企業很少有CFO接任總經理工作,對於未來鞏月瓊能否轉變思維,重整福田汽車業務充滿了不確定性。

以下為鞏月瓊履歷:

同業競爭難解:福田汽車“死守”乘用車業務

2015年我國商用車市場發展緩慢,為了開拓市場,福田汽車宣布進入乘用車市場。但由於未來可能與控股方北汽集團旗下的乘用車業務產生同業競爭問題, 2015年10月29日福田汽車發布《關於發展轎車、解決同業競爭問題的議案》的公告,宣布為探求利潤增長點,將拓展轎車業務。但由於控股股東北汽集團旗下另一家上市公司——北汽股份同樣從事轎車業務,因此,針對構成的同業競爭,以及對北汽股份公司後續擬進行的資本運作的影響,雙方預設了解決方案。

該方案為:當雙方的業務發展需要消除同業競爭,或被監管部門要求解決同業競爭事宜時,北汽集團有權采取至少四項措施:1、北汽股份購買福田汽車轎車業務;2、北汽股份吸收合並福田汽車;3、北汽集團指定的其他主體實施第1、2項內容;4、北汽集團及其指定的其他主體采取的其他適當的措施。

協定雖簽,但是福田汽車在發展乘用車上的態度是堅決的,在隨後的兩年更是高調宣布發展旗下子公司寶沃汽車,因此關於發展乘用車是福田汽車和北汽集團長久以來的分歧。但由於在H股上市或者境外市場進行首次融資IPO比較容易,而進行再融資的難度較大,北汽五年來一直籌劃回歸A股上市。2017年10月16日晚間,北汽股份在港上市公司主體北京汽車(1958HK)發布公告,稱擬首次公開發行A股並在上海證券交易所上市,但目前如何解決兩家同業競爭的問題,還是懸而未決。

同時屋漏逢夜雨,根據北汽集團2017年年報,自主品牌板塊收入由308.87億元減至173.86億元,同比下降43.7%,僅佔整個公司的13%。北汽錄得如此差勁業績,福田會情願讓控股方整合自身乘用車業務嗎?相必未來雙方到底如何解決同業競爭會存在更大的不確定性。

福田汽車三大困境:盈利只靠補貼 新能源轉型遲緩 市場佔有率下滑

福田汽車淨利潤

福田汽車淨利潤

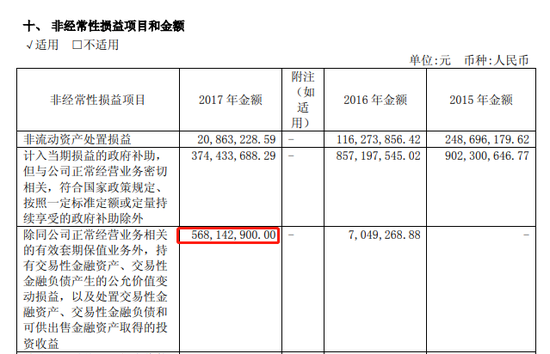

福田汽車2017年年報,新浪財經發現2015年,2016年,2017年扣除非經常性利潤之後,實際上主營業務的三年來分別虧損了6.7億,3.7億和8.3億人民幣,三年虧損合計18.7億。但由於各種投資收入和政府補貼,福田汽車業績也不至於難看。據悉,三年來福田汽車共獲得政府補助高達21.5億元。

投資方面,2017年福田汽車通過交易性金融資產獲得了5.7億的利潤。

福田汽車投資收益

福田汽車投資收益

同時還獲得了3.7億的政府補助。

福田汽車政府補助

福田汽車政府補助

與此同時,福田汽車還面臨著“寶沃遲遲產能不能釋放”、“新能源轉型遲緩”等問題,公司競爭力逐年走低。

寶沃汽車產能利用率

寶沃汽車產能利用率

查閱公司年報,我們發現公司寄予厚望的寶沃汽車目前產能利用率不過54.3%,在汽車行業,企業的不變成本佔比極大,因此必須發揮充分的規模效應才能盈利。但如果產能遲遲得不到釋放,同時大筆投資下虧損是遲早的事情。

福田汽車新能源汽車表現

福田汽車新能源汽車表現

新能源領域方面,福田汽車2017年才開始做和自身商用車主營業務密切相關的電動貨車。目前,商用車才是更需要電動能源的領域,因為電能對比化石能源來說,裡程成本要低得多,同時可以利用夜間波谷統一充電進一步降低成本,可以說電動化是整個行業的方向,但我們可以看到公司在新能源發展如火如荼的情況下,反應是遲緩的。

上圖可知,福田汽車市場份額逐漸被蠶食,同比增速低於同行業平均水準,競爭力逐漸喪失,行業被增速更高的東風,一汽和重汽佔據了更高的市場份額。

福田汽車涉嫌粉飾報表隱藏虧損 運營效率低不礙高管巨額薪酬

(一)研發資本化隱憂

福田汽車研發資本化情況

福田汽車研發資本化情況

翻閱福田汽車汽車近三年來報表,發現2015年,2016年,2017年研發費用資本化比例的比例分別是57.3%,56.7%和68%,對應三年來12.8億,25.5億和23.8億的研發投入,累積資本化了42.5億研發投入,列為了資產。但是對比上汽集團對研發費用的處理:

上汽集團研發資本化情況

上汽集團研發資本化情況

我們看到完全沒有進行資本化,如果按照上汽的做法,福田汽車三年來的資產應該減少42.5億。與之相對應的,新浪財經注意到福田汽車的無形資產科目裡有一項專有技術,應該是由資本化轉結而來,如果未來出現大比例提記損失的情況,那麽業績無疑可能有一個大的下跌。

如果按每年都攤銷的話,那麽福田汽車的做法本質上是把當前的費用轉嫁到未來,從而做好當期利潤,粉飾報表。可以計算得出,當前每年的研發資本化費用可以攤到未來10年。

業內人士表示,涉及到汽車相關的企業的無形資產可能是很危險的,原因在於車企前面的研發投入並不能保證後面的利潤收獲,沉沒成本厲害。客戶對汽車品牌沒什麽忠誠度,尤其是商用車,大家更看重的是功能性。如果你的技術水準落後於時代,存貨都有可能大幅提計為損失,更何況無形資產。

同時新浪財經也對比了商用車領域企業主要的競爭對手的中國重汽,東風汽車和一汽轎車等,發現這些公司無一例外,2017年研發資本化的比例都是0%。以下為商用車市場佔有率第一的東風汽車財報中的研發費用資本化情況。

東風汽車研發資本化情況

東風汽車研發資本化情況

(二)壞账計提風險

商業信用在市場經濟中無處不在,它在為企業帶來銷售收入增加的同時,不可避免地導致壞账的發生。既然企業的應收款項發生一些壞账是個大概率事件,這就需要對應收款項計提壞账準備。問題是,這個壞账準備該如何計提,計提多少才合適呢?這就有需要會計估計。

根據歷史經驗來進行判斷,比如一年內的應收款項發生壞账的概率有多大?账期在1-2年的應收款項發生壞账的概率多大?以此類推。但是這種概率畢竟是主觀判斷的,既然是主觀的東西,就有操作的太空。

我們來看福田汽車的壞账提計規則:

可以看到公司對三年和三年以上應收账款提計比例為20%和40%,這塊合計3.3億人民幣。但我們再來對比同行的壞账提計水準,還是以商用車排名第一的東風汽車為例:

東風汽車計提準備情況

東風汽車計提準備情況

我們看到三年及以上,東風汽車公司都全額提計了壞账準備,那麽問題就來了,大家都做一個行業,都做商用車,憑什麽行業龍頭覺得收不回來的壞账福田汽車卻覺得自己能夠收回而不提計壞账準備呢?

(三)三費對比同行業相對偏高 運營效率低

福田汽車“三費”明細

福田汽車“三費”明細

我們看到福田汽車三費佔營業收入的比例大概14%左右,我們再來看重汽和東風的費用比例。

東風汽車三費

東風汽車三費

先看東風汽車費用率,銷售,管理和財務費用三費加起來大概21億左右,對比營業收入183億,費用率大概11%左右。再來看中國重汽的費用水準:

中國重汽三費

中國重汽三費

銷售,管理和財務費用三費加起來大概19.6億左右,對比營業收入373億,費用率大概5%左右。由其可見,和主要競爭對手來比,公司的費用比例比較高,顯示了在同業競爭中公司的運營效率低。

(四)高管薪酬位卻居整車製造行業滬深兩市第三

根據相關統計,整車上市公司管理層年度薪酬統計前三名分別為:比亞迪6612萬元、長城汽車2364.41萬元、福田汽車2220萬元。其歸屬於母公司淨利潤分別為40.6億元、50.35億元和1.12億元。業績比起同行這麽差,卻不影響福田汽車高管拿巨額薪酬。

福田汽車高管薪酬情況

福田汽車高管薪酬情況

福田汽車財務之殤:現金流有斷裂風險 靠募資來運營

福田汽車EBITDA全部債務比為0.06

福田汽車EBITDA全部債務比為0.06

在翻閱福田汽車報表的過程中,新浪財經發現公司現金流已經岌岌可危,數據顯示,福田汽車流動比率為74%,EBITDA全部債務比為0.06,利息保障倍數1.09,什麽意思呢?第一,福田汽車流動資產是流動負債的74%,存在還不上流動負債的可能。第二,攤銷息稅前利潤佔總體負債6%,完整還完所有債務在不交稅、不付息的情況下需要17年。第三,息稅前利潤剛好跟利息費用持平。因此,公司的財務水準可以說風險較大,現金流存斷裂的風險。

事實上,新浪財經在翻閱福田汽車公告過程中發現,公司已經在不停在借新還舊,勉為維持現金周轉。

2018年4月,公司發布公告稱為了提高募集資金使用效率,借來公司非公開募股用以支持印度商用車基地的錢不超過8個億,來補充流動資金。結合公司的財務情況,可以看出岌岌可危的現金流才是福田汽車最大的憂慮。(公司觀察 文/趙興)

責任編輯:張恆星 SF142