“把目前各品牌的擴張計劃加在一起,可能國內咖啡行業一年的增量都不夠分。” 上海啡越投資管理有限公司董事長王振東這樣描述。

中國的咖啡市場經歷了幾個重要時間點,1989年雀巢集團在中國推出“1+2”速溶咖啡,也被認為是現代中國咖啡市場發展的開始,而1998年進入中國之後,國際巨頭星巴克的遍地開花則加速了中國市場咖啡文化的普及。

2018年以來,中國的咖啡市場卻進入了一個意想不到的階段,在蓬勃興起的互聯網咖啡的催動下,咖啡行業群雄並起,就連快餐店的玻璃門上都貼出了“精選阿拉比卡咖啡豆”的標識,一場咖啡大戰迫在眉睫。

雀巢低調上線辦公室咖啡館

幾乎看不到任何推廣,雀巢近日低調在北上廣深四地上線了一個全新的咖啡業務——辦公室咖啡項目。

雀巢是最大的速溶咖啡生產商之一,但記者了解到,區別於傳統的雀巢速溶和膠囊咖啡業務,此次推出的是一個針對辦公室咖啡消費場景的現磨咖啡業務。而且與此前專業餐飲業務的匯報流程不同,這一項目直接向雀巢大中華區CEO羅士德匯報,足見雀巢高層對這一業務的重視。

這一業務頗有共享咖啡機的意味。滿足規模條件的企業向雀巢提出申請後,經過現場審核,雀巢將免費為企業建立一個咖啡站,並提供包括咖啡機、咖啡杯、耗材在內的一套整體解決方案,並定期對包括咖啡豆和牛奶在內的耗材和咖啡機進行補充和維護。企業只需要負責提供免費場地和水電接入即可,員工通過掃碼付費按杯購買。

雀巢中國方面向第一財經回應表示,經過市場調研發現,目前辦公室正在成為咖啡的主要消費場景,咖啡的受歡迎程度也在快速上升,但目前外賣咖啡送貨需要時間,這也導致外賣咖啡的新鮮程度有所下降,雀巢則希望通過辦公室咖啡項目來解決這個問題。這一項目從2018年5月進行了初次測試,並在2019年2月25日開始在四個一線城市上線。不過雀巢方面並未透露具體的業務拓展計劃。

在業內看來,雀巢瞄準的是被互聯網咖啡攪動的現磨咖啡市場。

按照消費方式的不同,咖啡可分為速溶咖啡、即飲咖啡、現磨咖啡。艾媒谘詢研報顯示,2018年,中國咖啡市場份額中,速溶咖啡以72%佔據主導,現磨咖啡和即飲咖啡的市場佔比分別是18%和10%。記者了解到,雀巢在速溶咖啡市場中佔據較大份額。

王振東告訴第一財經記者,過去幾年中,國內咖啡行業保持著15%~17%的增速,但速溶咖啡的增速已經陷入停滯,只有1%到3%,增長主要來自於現磨咖啡,其中既包括了從速溶咖啡和奶茶產品升級而來的需求,而更多的是西化的生活方式以及咖啡文化普及帶來的新的消費增量。雀巢介入辦公室市場,必然會搶食一部分其他品牌的消費者,尤其是追求性價比或便利性的人群。

此前雀巢的專業餐飲業務中就包括咖啡業務,但運營模式是以企業採購為主,但國內有這方面的能力和意願的企業並不多,部分企業茶水間僅有一台普通咖啡機,或隻提供速溶咖啡。而通過辦公室咖啡項目,一方面可以搶佔辦公室市場,把需求消化在源頭;同時又省去了房租水電成本,而這也是咖啡連鎖中相當大的一塊成本。

不過記者了解到,雀巢辦公室咖啡館市場情況仍待觀察,因為根據雀巢和企業簽訂的協議,如果平均每個月達不到30杯,一段時間後雀巢將會收回機器,但雀巢內部人員透露,業務剛剛開始,目前能夠達到30杯一個月的企業還不多。

不顯山露水的便利店與餐飲咖啡

瞄準現磨咖啡市場的並不只有雀巢。看重咖啡市場的增長潛力,各便利店品牌和餐飲巨頭也強化或推動在咖啡業務的布局,雖然其網點分散,卻是不能忽視的一股力量。

目前便利店咖啡大多依托於遍布城市的便利店布局展開,全家、7-11、便利蜂等多個便利店品牌都推出了現磨咖啡業務,大多也採用阿拉比卡咖啡豆,價格則在10~14元左右,由於便利店往往位於商務區或商業區,也很貼近咖啡消費的終端市場。

第一財經記者從全家方面了解到,其在2014年左右推出湃客咖啡時,當時的咖啡市場還沒有那麽成熟。到2016年,全國約有900家全家門市販售湃客咖啡,當年銷售的杯數超過1000萬杯;2017年大概是2000萬到2300萬杯之間。截至2018年年底,全國有2300家全家門市販售湃客咖啡,2018年全年銷量累計達5000萬杯。自推出之後連續4年實現銷量翻倍增長。考慮到便利店門市面積有限,湃客咖啡最初在2014年是以外帶咖啡形式出現。2017年,隨著咖啡市場日益成熟,全家推出風格、座位類似咖啡館的“湃客咖啡角”,打造“外帶+到店享用”的複合式場景。隨著新零售的推進,2018年,湃客咖啡加大與餓了麽、美團等第三方平台的合作。

借力全家便利店的連鎖優勢,湃客咖啡將緊跟全家在全國的擴張步伐,接近100%覆蓋全家門市,同時加快自有外送平台建設,尋求在北京、上海、廣州等主力城市開設獨立咖啡館的機會。

“全家推出咖啡業務,一來是增加營收,二來是製造消費場景以吸引客流,三來則是可以增加客戶黏性。全家采取集享聯盟積分,很多線上線下的活動可以通過咖啡之類的產品連接起來。”有全家內部人士向第一財經記者透露。

“集享聯盟最初成立目的是可以把線下流量匯集起來,在確保數據安全的情況下,進行整合和跨品牌的合作。對於B端來講,我們可以根據比較全面的數據來提供商家服務;對於C端消費者來講,訂單數據可以結合在一起,就不用下載那麽多App和小程序,保存常用的即可,比較方便。集享聯盟會員經營從線下門市起步,經歷了從質到量的轉變,會員數量已達到一定規模,會員經營理念日漸成熟。目前會員總數已突破5000萬,其中700萬為付費尊享會員。覆蓋的店鋪超1萬家。集享聯盟會員基礎扎實,會員黏性超過同業。”全家麾下集享聯盟總經理遊仁宏表示。

另一個不甘寂寞的則是餐飲巨頭。

在3月13日舉行的百勝中國2019年投資者會議上,百勝中國宣布將進一步加碼咖啡業務。百勝中國也是中國最大的連鎖餐飲企業之一,在1200多個城市經營著5900家肯德基與2200多家必勝客。

百勝中國首席行銷官李波介紹,目前百勝中國的咖啡業務主要有主打便利和性價比的K咖啡和精品咖啡COFFii&JOY,目前K咖啡已經進駐約6000家門市,並在2018年賣出了9000萬杯,銷售額約10億元人民幣。

下一步,百勝中國針對精品咖啡品牌COFFii&JOY已經制定了三種不同定位的門市,包括40~80平方米的小型門市和20平方米的外帶門市,兩者都將提供外賣和外送服務。目前COFFii&JOY已經在華東地區的4個城市開出13家門市,未來在其他一線城市也有進一步開店的計劃。

競爭加劇的中國咖啡市場

在各企業紛紛加碼咖啡業務的背後,看重的是中國咖啡市場的潛力和前景。

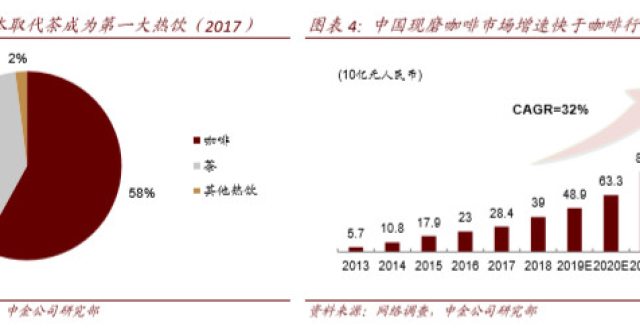

根據International Coffee Organization數據,2013年~2017年,以歐盟、美國、日本為代表的發達國家和地區的咖啡消耗量緩慢增長或已停滯,而以瑞士、挪威為代表的發達國家咖啡消耗量出現下滑;相反,中國咖啡的進口量自2000年以來呈現指數型增長,尤其是2015~2017年,咖啡年消耗量從7.1萬噸增至12.9萬噸,增加了82%。

公開數據顯示,中國年人均消費咖啡為3.7杯,遠低於歐美和日韓的水準,隨著人們對生活品質的追求,咖啡市場存在很大的增量機會。特別是從2013年到2017年間,中國的咖啡店市場規模幾乎實現翻倍,年複合增長率達到18%,預計市場規模有望在2020年達到75億美元。

在中國品牌研究院研究員朱丹蓬看來,目前中國咖啡市場正在爆發的前夜,中國市場還是一個不完全飽和,沒有進入高度競爭的市場,中國市場也很大,能夠容納各種不同層次的品牌共存,誰進來好好做都能享受到這一輪紅利。

李波也認為,隨著80後逐漸成為市場消費的主力,這一代人的可支配收入和消費意願較為強勁,而且也更願意選擇咖啡,而這樣的趨勢也將推動咖啡市場的持續成熟。

不過記者注意到,隨著各方不斷加大投入,咖啡市場的競爭也在不斷加劇。

除了上述企業,2月26日,加拿大咖啡品牌Tim Hortons在上海開業了首家門市,並計劃在未來十年在中國開設超過1500家門市,星巴克在中國已有3600家門市,並計劃在2019年底將門市數增長至4121家;可口可樂公司收購COSTA後,計劃在2022年之前再開設800家門市。

“中國現磨咖啡的市場增速確實可觀,但如果把目前各品牌的擴張計劃加在一起,可能國內咖啡行業一年的增量都不夠分。”王振東告訴第一財經記者,中國人均消費咖啡低,很大程度上和城市化的進程有關,大量的農村人口和低線城市的消費者並不是現磨咖啡的主要消費者,而實際在一線城市,特別是核心商圈,咖啡店和咖啡消費已經非常飽和。

安信證券研報也顯示,從城市分布上看,北京、上海等大都市白領群體年人均消費咖啡已達100~150杯,因此推測當前中國一線咖啡主力消費市場已進入增長的瓶頸期。

在王振東看來,下一步咖啡市場的增長機會將在三四線市場,三四線城市的咖啡店遠沒有國外三四線城市密集,但這也要看下一階段三四線城市商業地產的發展速度,而這兩者之間的關係就好像種菜需要有土壤一樣。