(圖片提供:全景視覺)

經濟觀察報 見習記者 陳博5月24日,碧桂園聯合中聯基金設立的百億儲架租賃住房REITs產品“中聯前海開源——碧桂園租賃住房一號”第一期資產支持專項計劃(以下簡稱“碧桂園租賃住房REITs首期”)在深圳證券交易所正式掛牌流通。

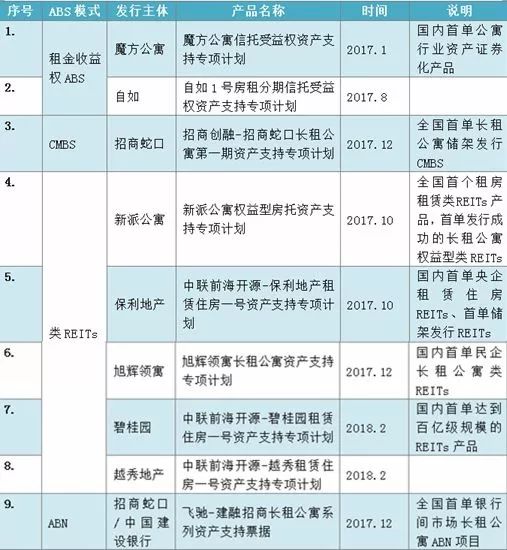

這隻規模達100億元,采取儲架審批、分期發行的資產計劃,是目前國內規模最大的類REITs。

該計劃設有四種退出安排方式:發行公募REITs;增信安排人及指定主體收購優先級份額;增信安排人行使優先收購權收購底層資產;市場化處置物業資產或項目公司股權。期限共計18年,每3年設有開放退出安排,可提前結束。

首期規模達17.17億元

前海開源資產管理有限公司發布的《中聯前海開源——碧桂園租賃住房一號第一期資產支持專項計劃設立公告》顯示,今年4月26日,碧桂園租賃住房REITs首期的優先級資產支持證券已經獲得投資者足額認購,次級資產支持證券由原始權益人全部自持,於2018年4月27日正式設立。

上述公告顯示,碧桂園租賃住房REITs首期收到的參與資金為17.17億元,其中優先級被中誠信證券評估有限公司評為AAAsf,規模達到15.453億元,發行利率5.75%,還本付息方式為按年付息,到期一次性還本。

在今年2月的《中聯前海開源——碧桂園租賃住房一號第一期資產支持專項計劃推介材料》(以下簡稱“推介資料”)中,碧桂園租賃住房RE-ITs首期原計劃發行規模為24.18億元,中聯基金作為基金管理人,設立並管理“中聯前海開源——碧桂園租賃住房一號第一期私募投資基金”(以下簡稱“私募基金”),私募基金通過股權+股東借款持有SPV公司 (特殊目的機構/公司),SPV公司持有項目公司,項目公司持有N個租賃物業。

這N個租賃物業是底層物業資產,首期以北京九華山莊十區、北京九華山莊十五區、上海南翔玉巨集、廈門雲厝裡四處租賃住房物業作為底層資產,由碧桂園旗下的長租平台公司佛山碧函公寓管理有限公司進行整租並運營, 租金收入帶來回報,碧桂園對整租租金支付義務進行擔保。

原始權益人碧桂園地產集團持有初始基金份額,同時還支付權利維持費並享有優先收購權。

前海開源作為計劃管理人,設立並管理碧桂園租賃住房REITs首期產品,90%由市場優先級投資人持有,10%的次級由碧桂園地產集團持有。其中,次級不設預期收益/按年支付剩餘價值。

按照碧桂園商管中心總經理張強的看法,這項租賃住房REITs的獲批打通了“項目獲取-資產運營-金融退出”的長租閉環商業模式,改變自身重資產持有物業的傳統模式,有助於碧桂園長租業務的迅速擴張。此外,該項目采取儲架發行的模式,在積累一定規模符合條件的租賃住房後,即可打包納入REITs中,能夠靈活地配合長租業務的發展節奏。

從整份推介資料內容來看,相當多的篇幅指向投資者安全性保障的描述。推介資料詳細介紹了碧桂園租賃住房REITs首期的多種增信措施,包括安排物業資產租金收入及權利維持費超額覆蓋、優先級/次級資產支持證券分層、碧桂園地產集團出具評級下調收購承諾、差額支付承諾、優先級資產支持證券的開放退出及流動性支持、碧桂園控股對碧桂園地產集團的全部增信措施提供維好承諾等。

在風險揭示中,又列舉了與基礎資產相關、與主體有關、與交易有關、與專項計劃相關的四大類風險並給出緩釋措施。

其中,關於優先級/次級分層的增信措施明確提出,在普通分配或者處分分配時,優先級證券的預期收益和本金將優先於次級證券獲得償付,在專項計劃終止後進行清算分配時也遵循優先級證券優先受償的順序。次級證券同時為優先級證券提供10%的信用支持。

長租業務難盈利

4月底,伴隨著一紙《關於推進住房租賃資產證券化相關工作的通知》的出爐,租賃住房REITs迎來春天。對於建設改造、後期運營都急需大量資金的長租公寓而言,資本證券化的推進無疑是其駛入發展快車道的助推器。

事實上,時下熱火朝天的長租公寓領域裡,碧桂園是一個後發者。直到2017年12月,碧桂園集團才正式發布了長租公寓品牌“BIG+碧家國際社區”。碧桂園方面提供的數據顯示,截至目前,已在北上廣深以及武漢、廈門等一二線城市開出10家門市,在建房間數達到7144間,已獲取項目的總房間數超過12000間。此前,碧桂園公開宣布未來的計劃是3年打造100萬套長租公寓。

碧桂園集團總裁莫斌曾在碧桂園內部說過,長租公寓是碧桂園的一項長期戰略,是一個長期投入和長期資源分配的過程。“這也代表著我們認知到短期之內,長租業務其實是比較難盈利的。”碧桂園長租公寓公司總經理楊鵬說。

按照楊鵬提供的數據,以常規住宅用地做長租公寓的重資產運營,資產回報率非常低,中國常見的租售比一般低於2%。

如果是輕資產運營的長租公寓,比較可能發行的是租金的ABS。雖然只有運營上的收益,但因其峰值投入是裝修費、第一年的租金等,成本相對較少,通過租金回收方式可將前期的成本陸續收回來。常用的指標是IRR(內部收益率),業內要求通常在15%左右。

楊鵬以上海市場為例算了一筆账,如果是以輕資產的方式,上海一間月租4000元的房子,按照月租60%的拿房成本,支付給業主的是2400元。而通常一間房的裝修成本(硬裝、軟裝、家居、家電等)是6-8萬元,以7萬元計算,碧桂園內部要求前五年分攤完裝修成本,平均每個月裝修成本大約1166元,再加上每間房每個月運營所投入的成本大概500元。綜上統計,一間房每月總成本達到4066元。前五年基本不盈利,但後面隨著市場租金的預期漲幅慢慢高於拿房成本的上漲,形成更大的租金差,以及裝修成本的消失,後面盈利太空相對大一些。

“輕資產運營的長租公寓基本就是看租金差,這塊利潤比較薄,不足以支撐REITs的價值評估。”曾擔任過魔術方塊生活服務集團副總裁的西南公寓產業研究院執行院長陳馳在受訪時強調,具備資產增值和運營收益的重資產長租模式才有可能發行REITs。

但楊鵬透露,如果是重資產的長租模式,收益更是很頭疼的問題,“連租金成本都覆蓋不了。”

楊鵬也坦言,REITs的加持將促使長租行業的現金流更為順暢。不過他表示,REITs並沒有解決長租公寓的盈利問題,前期也許還會帶來企業貼息。

在規模為王的巨集大計劃之下,向來追求高周轉的碧桂園,一直在四處尋求資本夥伴的支持。去年,碧桂園在上海的首個長租公寓項目獲得江蘇銀行2500萬元融資的實質性落地。隨後的2017年10月30日,碧桂園與有過諸多融資交集的中信銀行簽訂戰略合作協定,未來三年中信銀行為碧桂園在長租住宅領域提供300億元保障性基金。

2017年11月4日,碧桂園又在深圳與建設銀行達成融資合作。時隔一個月,中國建行上海分行與碧桂園上海區域簽訂戰略合作協定,向碧桂園上海區域提供200億元授信額度,重點用於長租公寓建設。

張強表示,碧桂園正在銀行保障基金、債權、ABS等領域進行相應布局與探索。

“長租城市”或創新收益模式

在加速資本步伐的同時,碧桂園並未放棄對盈利模式的探索。“長租公寓運營才是真正要解決的問題,發行REITs,最終還是要反饋到收益回報上去。”陳馳如是說。

碧桂園也將盈利的一部分希望寄托在其正重點打造的“長租城市”上。莫斌甚至賦予其更高的意義,“這是未來碧桂園實現新利潤增長的前瞻之策。”

碧桂園打造的“長租城市”,是一個全新的公寓品類和城市綜合體。將整合公寓、酒店、辦公大樓、商業等上下遊產業鏈資源,同時引進零售、娛樂、健康、出行、教育等社會元素,形成一個產、城、人融合發展的城市生活生態圈。可容納大規模人口入住,能夠滿足單身青年、已婚夫婦、獨生子家庭、企業等不同人群、不同成長階段需求。

根據張強的介紹,建設“長租城市”,從工程建設、設計裝修、家具家電配置,到後期租售、運營、服務等,形成的長產業鏈條,會帶來非常明顯的產業協同效應,它是一個入口級的消費場景。未來通過這個生活場景和消費入口,可以直接觸達數百萬的租客,進入他們的生活,與用戶“重度連接”,並以此為基礎,影響他們在生活服務、家居產品、金融產品、甚至出行、文旅、購房等一系列消費領域的決策。

楊鵬稱,這個方向決定了碧桂園真正的長租邏輯跟目前一棟樓兩棟樓運營的長租公寓完全不同,未來的財務模型和收益方式也完全不一樣。在他們的設想中,未來“長租城市”可以實現良性循環,比如產業聚集人氣,居住組團使人群實現集中並打造生活氛圍,商業提高消費頻次,獲取相對更高的租金收益回報。理論上他們認為,在商業、居住、產業、辦公等一系列業態的協同效應下,“長租城市”的收益模式會變得相對豐富。