作為碩果僅存的中國第一代網紅,羅永浩終於回到了自己熟悉的“戰場”。

從羅永浩宣布轉型直播帶貨開始,坊間的討論就沒有消停過,也再度證明了羅永浩強大的自我行銷能力:僅僅依靠幾條微博和“不予置評”的傳聞,就穩穩佔據了熱搜和不少科技媒體的頭條,並讓直播電商又一次成為焦點。

不過這樣的現象級事件,在炒熱直播賣貨熱度的同時,也間接加深了外界對於直播的認知誤區,進一步把直播和賣貨畫上等號,以至於忽略了直播作為信息分發媒介的本來身份。

畢竟賣貨還只是一種商業形態,而直播幾乎成了一種生活方式。

01 直播破圈加速進行

直播在2020年的熱度,終歸離不開疫情的助推。

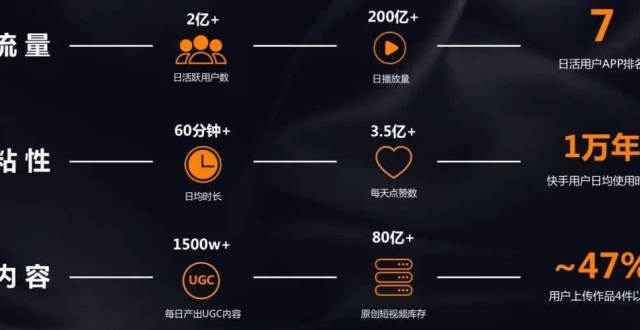

參考QuestMobile在《中國移動直播行業“戰疫”專題報告》中披露的相關數據:疫情期間網民在線的用戶時長比年初增加了21.5%,並直接撬動了抖音和嗶哩嗶哩的直播業務增長,前者的直播流量佔比從24%增至28.2%,後者的直播流量佔比從10.7%增至12.4%,另一家平台快手的直播流量也穩定在50%以上。

然而焦點卻不在三家視頻平台身上,新聞和搜索類APP的疫情直播和新聞報導仍是用戶獲取最新資訊最快的途徑,用戶規模、和使用時長均明顯上升。當這些平台將直播從疫情直播變成一種新常態,對直播的內容生態擴張有著不可或缺的價值。

同時一些服務場景高度依賴線下的行業的花式自救,也是直播逐漸演變成行業基礎設施的驅動因素。

為了抵消疫情的影響,銀泰百貨執行了“線上再造一個銀泰”的既定戰略,原本被困在家中的“櫃姐”們主動直播復工,據說直播三小時觸達的客源量,相當於在大型商場的櫃台裡站上六個月。在“直播3小時,等於復工6個月”這一極具號召力的口號下,直播幾乎成了所有線下品牌門市的標配。

無法準時開學複課的學生群體們,也先後湧進了“直播間”,被納入“停課不停學”計劃的阿里釘釘、科大訊飛、好視通、Zoom課堂等平台,一度出現不同程度的卡頓和崩潰,釘釘甚至遭遇了被小學生集體在應用商店刷一星“好評”的現象。

在線下復工、在線上課等剛需之外,雲旅遊、雲蹦迪、雲健身、雲峰會等新玩法也層出不窮……直播的場景正在不斷擴寬,儼然跳出了泛娛樂和電商的圈子。

可將直播的破圈流行完全歸功於疫情,似乎還有些牽強。正如一個普遍認同的觀點:即便沒有這波疫情的出現,2020年直播也會迎來井噴式的發展。

原因是一些房地產和汽車行業的商家,也在疫情出現後將陣地轉移到直播平台。但直播帶貨的可實施性與否取決於商品的決策成本,一些單價相對較低且高頻的商品,往往是主播們首選的帶貨對象。像房產、汽車這樣高客單價且低頻商品,被直播種草並線上下單的可能性幾乎為零。

為何這些行業的商家們依然青睞直播?答案有二:一是直播取代線下邀約成了天然的獲客場景,二是追求直播所帶來的廣告效果。

出發點不可謂不現實,卻也揭示了直播的本質,和圖文、短視頻一樣,直播也是信息分發媒介的一種,即便沒有疫情按下的快進鍵,在5G等新興技術的引導下,直播的爆發也是不可阻擋的趨勢。

何況直播與某些場景的融合,已經演變出了一些高階的商業形態,直播帶貨就是最為典型的例子。

02 注意力經濟的延伸

理解了這一點,也就不難解釋直播帶貨的風靡。

到了移動互聯網下半場的時候,用戶時間的碎片化被越來越廣泛的提及,如何佔領用戶的碎片化時間,直接左右了互聯網的商業格局。可也帶來了一連串的挑戰,比如時間的碎片化導致用戶的場景越來越多變,在不同的場景中跳來跳去,直接堆高了行銷的成本;再比如用戶注意力的分散,無形中增加了商品的獲客成本,與用戶連接的深度不夠就很難拉動消費並培養忠誠度。

直播可以說是應對時間碎片化的一劑猛藥。

首先是直播的即時性,有利於營造出特定的”購物氛圍“,配合主播們的講解,不斷降低了觀眾們的決策門檻。同時主播們為了個人的品牌效應,也會在商品上給到足夠大的折扣,等同於另一種形式的“限時秒殺”。

其次是直播的互動性,通過直播間中的留言、評論、彈幕,主播可以針對用戶的疑問進行解答,無形中讓銷售行為更加公開、透明,進一步加速了商品的購買轉化,甚至形成了當下流行的“邊看邊買”的消費方式。

於是直播成了天然的購物鏈路,在雙11這樣的電商購物節嶄露頭角後,引發了不小的討論和思考,最終出現了羅永浩扎根直播帶貨的一幕。可從本質上看,直播並不是什麽特效藥,而是搭建了商品觸達用戶心智的橋梁,屬於注意力經濟的延伸。

這樣的信息分發邏輯注定不會局限在電商領域,還存在其他的適用場景。

一個直接的例子,在疫情爆發初期的時候,百度、知乎等平台先後進行了心理相關的直播,邀請心理專家幫助觀眾疏導因疫情引發的焦慮和不安情緒。百度公布的相關數據顯示,一場心理健康直播的平均觀看人數在60萬左右。

也就是說,用戶對直播的需求顯然不止於購物。直播為互聯網賦予了即時化的屬性,打造了所看即所得的“內容消費”,將原本被分散的注意力重新深化,直播的應用場景並不缺少多元化的空間。

就像是在內容生產方面,純粹的圖文分享存在天生的“描述瓶頸”,比如文字很難描述一輛汽車的駕駛感受,而短視頻又缺少互動性,一場體驗式直播帶來的沉浸感和互動性,無疑可以滿足不少人的胃口。特別是一些經驗性的知識分享,直播不需要花費太多的時間進行前期的準備,也在某種程度上降低了內容生產的成本。

簡而言之,帶貨還僅僅是直播的初始階段,還需要進一步探索可能的場景。

03 直播的邊界在哪裡

或許無需為直播的場景局限所懊惱。

按照艾媒谘詢的預測數據,2020年中國在線直播的用戶規模將達到5.24億,市場規模將超過9000億元。不過這個數字仍然存在被低估的可能,畢竟疫情已經迫使一些線下商業轉向直播,對用戶習慣的培養同樣不可小覷。

可能在很多人的潛意識裡,直播仍然意味著抖音、快手和淘寶,直播唯一的目的就是賣貨。但是在兩三年前的時候,直播的關聯詞還是鬥魚、虎牙、花椒等平台,直播的價值在於打發無聊的時間。當直播逐漸成為一種普適工具,越來越多的企業將直播作為一種與用戶連接的手段,邊界的進一步擴張將是既定的事實。

其中最大的驅動引擎,無疑正是互聯網巨頭們對直播賽道的“特殊情感”。

移動互聯網超級APP林立的格局,讓巨頭們佔據了龐大的私域流量,偏偏又在流量紅利消失和用戶時

間接近天花板的雙重擠壓下,彼此的競爭進入了紅海廝殺的階段。解決問題的方向在於私域流量的轉化,而直播正是緩解流量壓力的閘口。

比如阿里在打造淘寶直播深挖購物場景的同時,UC瀏覽器和飛豬也在進行試水;騰訊借小程序直播掀開了私域流量商業化的序幕,並早已在電商、遊戲、短視頻等直播領域進行了一連串的投資;字節跳動簽約羅永浩進行帶貨的同時,西瓜視頻、今日頭條等產品也打起了直播的主意......

百度可能是為數不多沒有“帶貨”包袱的互聯網巨頭,雖然貼吧、好看視頻、百度App等產品接入了直播組件,在方向上仍然以信息知識為核心,並未借機切入電商市場,而是將直播作為移動生態的“粘貼劑”。

關鍵恰恰在於百度如何利用直播釋放私域流量,一種方向可能是利用小程序將流量輸出給小程序商戶,間接完成直播帶貨的目標;而更重要的方向是將直播作為核心的內容分發渠道之一,帶動百家號、好看視頻以及百度的知識類產品,將直播定義為連接用戶與信息的新路徑。

倘若百度可以在第二種方向上持續發力,是否存在直播在泛娛樂、電商之後找到下一個成熟商業場景的可能?畢竟對於百度App這樣日活2億的超級平台來說,直播不僅意味著新的內容形式,也隱藏著多元的變現方式。

可如果將直播定義為帶貨的渠道,半數網民可能就是其天花板。

既然巨頭們選擇借助直播來打破現有的一些瓶頸,加速直播的場景滲透可以說是不二法門。何況在“直播+”成為標配的時候,即便沒有進行大規模的戰略調整,也不乏建立差異化護城河的基礎,比如阿里深挖直播帶貨,字節跳動立足於泛娛樂直播,百度選擇解決用戶問題的直播為方向……

直播的邊界在哪裡?現在還看不到盡頭,但大概率不會止步於帶貨。

04 寫在最後

羅永浩看到招商證券的調研報告,毅然加入了電商直播的洪流。

倘若你不是自帶流量的網紅,還需要把視線從“帶貨”兩個字上挪開,摸準信息分發方式迭代的底層邏輯,避免被羅永浩們帶偏了方向。

特別是經歷著直播風口洗禮的創業者和企業掌門人們,還要學會將直播作為一種通用工具,與自身所處的賽道進行有益結合,切莫隻盯著“帶貨”這一早已被發現的商業觸點。