文/新浪財經意見領袖專欄作家 伍戈

回望2020,新冠疫情突如其來,深刻影響了全球政治、經濟、社會、文化,並在持續發酵。當世界經濟仍須穿越寒冬,我國有序推進復工複產和助企紓困,率先控制疫情、率先復工複產、率先實現經濟增長由負轉正。

展望2021,當疫情衝擊逐漸減退,我國各類紓困政策如何有序退出?經濟反彈的政策支撐力是否強勁?如何預判2021年我國經濟增速與宏觀杠杆率?中央經濟工作會議首提“需求側管理”,會對未來的經濟格局產生哪些影響?供需兩側同時發力的重點有哪些?

聚焦以上問題,中國金融四十人論壇(CF40)成員、長江證券首席經濟學家、總裁助理伍戈接受CF40研究部專訪,就非常規政策退出路徑與2021年經濟復甦動力等多個關鍵問題分享見解。

伍戈 資料圖

Q1:中央經濟工作會議明確,“明年宏觀政策要保持連續性、穩定性、可持續性。要繼續實施積極的財政政策和穩健的貨幣政策,保持對經濟恢復的必要支持力度”,同時提到政策操作“不急轉彎”。在這一政策基調下,各類助企紓困政策如何平穩退出?如何把握政策退出的時點、節奏以及工具組合?

伍戈:明年宏觀政策基調依然是積極的財政和穩健的貨幣政策。但是整體來看,隨著疫情逐步消退、經濟不斷修複,明年財政政策的積極程度應該會弱於今年。貨幣政策方面,我們預計不會出現非常強烈的、急劇的政策變化。

各類助企紓困政策退出的時點以及節奏,必須考慮內需自發性修複及外需修複的程度,確保“不急轉彎”。但不管怎麽樣,“彎”還是要轉的。從工具組合而言,貨幣政策反應相對靈敏,特殊時期貨幣政策的退出需要走在財政政策的前面;財政政策具有一定剛性,財政政策的退出可能要和2021年全國兩會制定的一些計劃步調一致,時點和節奏的把控會比貨幣政策稍慢一點。

客觀來看,逆周期財政、貨幣政策的強度應該隨著名義GDP的上行而逐步減小。在政策操作“不急轉彎”的基調之下,今年執行的部分助企紓困類政策應當保持一定的延續性,但是對於那些已經修復得非常好的行業或區域,紓困政策已經不需要討論要不要退出,而是事實上已經開始邊際退出了,包括一些優惠性質的債券融資等,目前已經處於平穩退出的過程之中。

紓困政策的逐步退出將會呈現出較大的結構性差異。例如,隨著海外經濟逐步修複,東南沿海地區的外貿出口得以回暖,這一區域的助企紓困類政策可能會退出地更快更早一些。

Q2:未來寬鬆貨幣政策若要實現平穩退出,應當考慮哪些條件?貨幣政策的退出怎樣處理好恢復經濟及防範風險之間的關係?

伍戈:貨幣政策平穩退出的條件主要有兩個方面,一是總體經濟處於向上修複的過程,二是物價水準也呈現逐步上升的態勢,這兩個條件非常關鍵。目前來看,不論是從同比還是環比來看,經濟增速都將處於向上態勢,物價水準可能也將從一季度開始逐步上升,這樣就具備了政策在邊際上逐步退出的條件。

貨幣政策退出的過程中,當然要考慮到經濟增長和風險防範之間的權衡,特別是對信用風險的權衡。但是大概率而言,經濟上升過程之中的信用風險總體上還是下降的。從歷史角度來看,信用風險是相對可控的。

Q3:中央經濟工作會議明確,“保持貨幣供應量和社會融資規模增速同名義經濟增速基本匹配,保持宏觀杠杆率基本穩定”。如何保持貨幣供應量和社會融資規模增速同名義經濟增速基本匹配?您如何評估明年的宏觀杠杆率?

伍戈:我們認為,“保持貨幣供應量和社會融資規模增速同名義經濟增速基本匹配”,這個匹配並不一定是當期匹配,因為貨幣指標和經濟指標之間往往存在時滯,我個人更傾向於將其理解為一種跨期匹配。比如,如果明年名義GDP很高的話,那麽至少在目前這個時點,貨幣社融可能就會出現一些轉捩點性質的特徵。

關於宏觀杠杆率,我們認為2021年宏觀杠杆率的總體趨勢是穩中趨降。宏觀杠杆率的分子是各微觀主體的債務,分母是名義GDP,整體而言,明年名義GDP將處於較高水準,而債務擴張相對今年將會減少,因此明年的宏觀杠杆率將會出現一定下降。

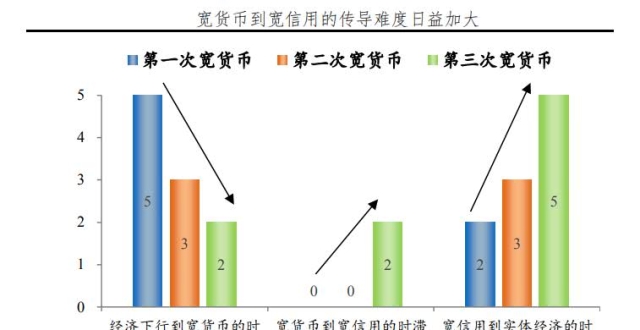

Q4:11月社會融資存量增速降至13.6%,為一年以來的首次回落。您認為社融數據下滑的原因是什麽?是否意味著社融出現轉捩點?信用條件出現收縮,後續會跟著出現經濟增速回落嗎?

伍戈:11月社會融資存量增速下降的原因,既包含貸款增速的下降,也包括發債規模的逐步下降,而這兩者都會使得社融數據在未來一段時間延續下降的態勢。從這個意義上說,我們還是認同社融出現轉捩點的說法的。

但是“社融出現轉捩點”到“經濟出現回落”之間,可能會有一兩個季度的時滯。站在目前時點來看,即使不考慮2021年一、二季度的基數效應,我們依然認為明年上半年的經濟動能是不弱的,特別是明年一季度,可能出現經濟增速的一個高點,二季度數據可能會下來一點,但二季度經濟增速也未必慢。目前從信用環境、貨幣數量而看,我覺得將有一個築頂回落的過程。

Q5:財政政策方面,會議強調“在促進科技創新、加快經濟結構調整、調節收入分配上主動作為,抓實化解地方政府隱性債務風險工作”。財政“主動作為”的落腳點還有哪些?如何看待地方政府債務風險及應對工作?

伍戈:加快經濟結構調整是未來中央經濟工作的一個很重要的方面,財政政策確實還有很多可以大有作為和主動作為的地方,這既體現在產業政策布局方面,也體現在調節收入分配、調整稅收結構等方面,涉及到很多領域。

關於地方政府債務風險的問題,我們覺得需要在保證增量有所約束的情況之下,對存量債務進行一些市場化的處理。總體而言,防範化解地方政府債務風險還是要在平穩有序的條件下進行,即使是一些需要打破剛性兌付的情況,也要按照金融穩定發展委員會的要求,在未來平穩漸進地進行風險應對和處置。

Q6:伴隨著國內有效的疫情防控,中國經濟已經從一季度的下降6.8%恢復至三季度的增長4.9%。您認為目前經濟復甦主要得益於哪些因素?隨著非常規政策的陸續退出,2021年經濟反彈的政策支撐力是否將會減少?如何預判2021年中國經濟增速?若要實現經濟目標,應主要在哪些方向發力?

伍戈:三個因素助力中國經濟復甦,一是外需發揮了比較重要的作用,二是國內適當的投資類刺激,三是老百姓自發的需求修複。這三者共同鑄就了目前中國的經濟修複。

展望2021年經濟,我們認為外需支撐依然是存在的。雖然目前海外疫情形勢依舊嚴峻,但是隨著疫苗的逐步推出,海外需求還將繼續修複,外需方面不必悲觀。

更重要的支撐在於國內。一些過去還存在修複缺口的部門,比如消費領域,明年會發揮出一些支撐性的力量,使得整個上半年總體經濟形勢較好。但2021年下半年的話,可能會有所回落。

目前市場普遍預期,2021年我國名義GDP可能在10%以上,這既有2020年低基數的影響,也有對於2021年經濟修複的估測。要使經濟平穩運行,一方面在於政策退潮過程要保持一個平緩的斜率,不可過快,另一方面在於房地產等各方面的調控政策也不宜出現非常急劇的調整。

Q7:會議強調,“要緊緊扭住供給側結構性改革這條主線,注重需求側管理,打通堵點,補齊短板”。需求側管理的堵點都有哪些?如何打通?促消費政策如何繼續加碼?

伍戈:在疫情衝擊下居民消費水準受到嚴重打擊的情況下,提出通過“需求側管理”擴大內需、激發“內循環”增長活力恰逢其時。目前來看,需求側管理的堵點主要在於消費領域。

某種意義上看,現在許多需求受到供給側原因的抑製,我們的教育、醫療、其他服務業等很多領域的供給嚴重不足,有時花了錢都未必能夠買到理想的服務。在政策實施方面,勢必要從供需兩側同時發力。

一方面是要通過完善就業制度、稅收制度、轉移支付以及社會保障制度等提高居民尤其是中低收入人群的可支配收入,提升社會整體的邊際消費傾向;

另一方面是要通過供給端的持續發力,“扭住供給側結構性改革”,根據消費升級的趨勢和潛力,為居民提供更為優質、更廣闊的供給,以供給激發需求。通過增加有效供給,使得老百姓對於生活的美好嚮往能夠更好實現。

尤其是,從供給側打破服務行業的一些壟斷,使更多的微觀市場主體能夠參與到教育、醫療、其他服務業的市場之中,去提供更加有效的供給,能夠使得整個老百姓的消費潛能被更好激發出來。

特別地,在中國未來老齡化的過程之中,會出現很多養老方面的消費需求,只要供給側創造適當供給,這些需求都有可能被很好地激發出來,從而實現老百姓的福利。

(本文作者介紹:長江證券首席經濟學家、總裁助理)