小米股價今日跌去近4.5%。這與它昨日披露的年報應該有直接關聯。

年報不是很好麽?營收1749億,淨利86億,比它大的華為終端,利潤應該也不及;手機+AIOT雙核驅動;多元產品齊頭並進;技研投資強化;互聯網服務走向多樣;國際化拓展日益深入;運營效率高得出奇。而且,過去一季,整個公司組織架構變革,活力十足。

應該說,小米正處於誕生以來業務與形態變化最大的周期。加上IPO映襯,如此財報之下,似乎沒有真正的大跌理由。

邏輯在哪?或許跟它2018年Q4手機主業的一些反常表現有關。

這發生在傳統旺季,算是主業難堪一幕。小米內部運營應該經歷了某種重大變化。

過去一段,外界一直存疑。即便年報發布,警報似乎也未消除。

到底為啥呢?年報似乎給出了部分原因。

比如,P14、P20裡如此解釋:Q4手機出貨減少,主要是因應產品策略而調整了發布計劃。小米僅在10月、12月底發布過兩款新機,即MIX 3、小米Play。

比如,P27,談Q4經營活動所用現金時,提到存貨增加49億,強調是因Q4智能機銷售下降以及為推新品而進行採購所致。但也表示,存貨增加跟“2018年手機銷售下降”有關。

盧偉冰在RedMi發布會上提到,2018年,全球手機出貨放緩,整體並未增加多少,不過市場集中度提升。我們看到,榮耀、OV在Q4明顯衝刺。其中某些消長,小米應是部分變量。

綜上,似乎可以這麽說,小米手機主業Q4出貨不佳,既是整個行業趨勢反映,更是策略調整結果。

綜合財報其他,實在難以找到比這一背景更能影響小米今日股價的因素了。

那麽,很明顯,這裡,也就有了以下一些問題,綜合羅列一起:

一、小米為何不惜甘冒主業出貨受損影響,非在Q4調整產品策略,同時,為何不惜動用難麽多現金,增加存貨,為2019年年初新品備貨,這背後有什麽邏輯?二、小米能否解除這一警報?它的運營是否真正健康,2019年及中長期,是否具有持續性增長的能力?或者一句話,小米的核心競爭力在哪裡?

關於第一層,其實早有脈絡。

首先你應能再度想到,IPO前後針對小米的一些爭議焦點。其一是老話題,就是所謂“性價比”認知。有人說小米做不成所謂高端,是低質低價代名詞,“性價比”是“一分錢一分貨”雲雲;其二是小米雖不斷強調互聯網屬性,但仍過於依賴硬體尤其手機,所謂互聯網服務、物聯網概念都難奏效等等。

IPO前,這類質疑密集;Q3財報後,當小米強調2000元以上價位手機出貨增加、ASP提升時,外界又來一波。顯然不排除有人操弄言論。但我們也能看到,許多普通人亦陷入這邏輯。小米的標簽,被貼得太緊了。它的品牌持續遭遇矮化。

面對這言論,小米過去多有不屑,很少真正澄清。但現在它是上市公司,言論會裹挾資本市場,影響股價。對它來說,上述兩重質疑,都到了必須借助產品、業務當然也包括獨立言論強化澄清的時候。

Q4,小米雖有諸多行銷熱點,但業務層面,在誇克這裡,我們清晰看到了兩個關鍵動作:

1、不斷強化AIOT業務版圖,還舉行了大型峰會,公布了基礎架構、路線圖及關鍵場景。這也是自去年5月以來小米最密集的動向之一。它被推崇為與手機並列的關鍵驅動力之一。2、雷軍、林斌等人持續不斷渲染、曬小米手機,尤其是米8、 MIX3等產品的體驗與品質,當然也包括其他生態產品,似乎一直在為某種變革鋪墊。

雷軍是業內罕見的社交活躍人物。但種種信息裡,我們觀察到,上述兩個動向最突出。它一定反映了內心意志。

那應該就是強力扭轉、澄清的信號。AIOT這點暫不多說。後一點,一定與Q4描述的產品策略調整有關。Q4新品發布確實明顯放慢。小米應想通過旗艦產品打造,揭去被扭曲的“性價比”標簽,重新讓人認識到這理念的價值。從米8到MIX,雷軍與小米的言論逐漸升高。那種直白甚至給人一種挑釁感。現在我們能感覺到,它在抗爭。

盧偉冰談到自己剛上任後的產品規劃時,提到砍了之前紅米既定的一款主力產品,重新做了定義,給出的理由與上面完全一致。顯然,這是小米整體的動向。

這種情境下,我們能還原Q4小米手機出貨不力的。這是個無法回避的節點。小米到了必須犧牲部分出貨也要扭轉、澄清誤區的時刻。

在這基礎上,再看財報提及的存貨壓力、redmi品牌獨立、米9立意以及盧偉冰前日主持的redmi發布會核心表達,就更能理解一種迫切心理了(當然不止這重話題)。種種動作與表達裡,有這家公司強烈的變革意志。

面對今日股價,相信它應該有心理預判。

那麽,接著重複一下上面第二層問題:小米能否解除這一警報? 2019年及中長期,它是否具有持續增長的能力?或者,一句話,小米核心競爭力在哪裡?

年報其實完整地回答了這些方面,相比過去幾年,它發生了全面的結構性變化。比如:

1、 小米已非一家手機公司,而是一家手機與AIOT雙核驅動的互聯網平台企業。

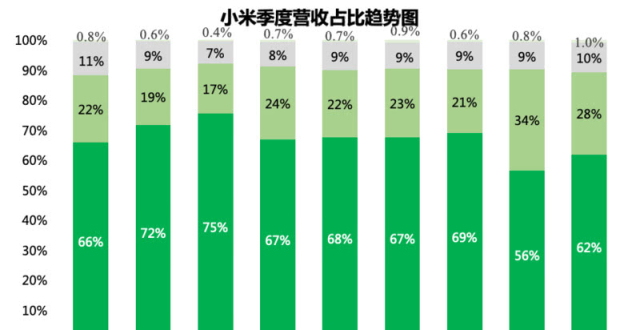

手機收入約1138億,同比增41.3%;物聯網和生活類產品收入438億,同比增86.9%;

互聯網服務收入160億,同比增61.2%。

想想,去年小米收入整體過千億時,小米還曾不斷標榜,與BAT過千億的周期對比。此刻,它的AIOT與消費產品就已達438億。小米的營收來源正大大拓展,並走向多元化。手機營收佔比雖高,但已經走出依賴。Q4,手機業務的波動,雖影響了今日股價,但並沒有動搖小米整體業績向好。它比過去擁有更多抗風險能力。

2、 變現日益多樣,利潤有進一步規模化的潛力。

它主要體現在上面提到的互聯網服務業務。160億的規模,在國內互聯網業,可是除了BAT之外最大的利潤主體。考慮到起步於手機與硬體終端,你應能體會到小米利潤的來之不易,以及它的變現創新能力。

160億的構成更有看點。過去,它主要依賴手機廣告與遊戲,Q4,我們看到,互聯網服務收入的30%以上,來自其他增值服務。互聯網電視及機頂盒業務爆發,達1860萬台,而且正在不斷革新付費電視的服務模式。而且,我們看到一種回歸趨勢:在智能家居或智慧家庭的背景中,電視正在重新被激活。這一形態,將進一步豐富小米的數字媒體平台屬性,後者的互聯網廣告服務會有更多機會。

小米的互聯網屬性越來越重。終端多樣性,使得它的用戶數據更龐大、更多樣。小米MAU從去年底1.7億增至2018年底的2.421億,MIUI用戶ARPU值從57.9元增至65.9元。小米有成為超級入口的潛力。

去年我們說,小米AIOT裡,隱含著更大的變現。單一家庭,小米的品類覆蓋越來越豐富,粘性越來越強,不過,目前小米還處於用戶拓展、刺激出貨的周期,整體變現似乎引而不發。它的管理平台還遠沒有商業化。

3、 海外業務持續壯大。這是年報裡的一大亮點。小米國際市場收入同比增118.1%達700億,整體營收佔比為40%。而2017年為28%。

當很多人嘲笑2018年小米本地手機出貨不力時,它的海外業務增長強勁。Canalys數據,小米印度出貨連續6季第一,印尼第二,西歐同比增415.2%。綜合整體,小米手機全球出貨排名第四。而電視及物聯網、互聯網服務也正在快速落地。Q4,海外互聯網服務佔比6.3%,互聯網金融和有品收入佔比分別為11.9%和4.1%。

真是一個全球繁忙的小米。記得一年半以前,雷軍反思小米國際化時,還曾說,當初以為遍地開花就好,踩了無數的坑才明白過來。

但我覺得,許多財務指標,都不及我們觀察到的小米另外幾重能力指標:

1、 多品牌運營,消費洞察力

小米不止有小米、redmi,還有poco、美圖、黑鯊三個品牌。這裡面,有小米對消費趨勢的捕捉與用戶洞察力。這還不算小米參與或影響之下生成的生態鏈品牌。

不要小看品牌區隔,相比《成為獨角獸》描述的品類擴張,它是內在結構與品質的變化。小米的品牌影響力與品牌溢價就在其中。多品牌運營,是一個公司走向成熟的標誌。

2、 精細化運營、超級協同、效率優勢

這是一個整體觀察小米的核心指標,比其他幾個財務數據都更為核心。雷軍在給投資與小米用戶的公開信裡透露,小米的運營費率直保持在不到10%的水準。這是一個驚人的效率指標。人們盛讚好市多之類,它們大部分也不過10%以上。

通俗來說,運營費率等於運營費用與有效毛收入之比。這裡面有供應鏈議價、應付與應收的博弈,甚至涉及到一個公司在整個行業中的話語權。

2013年,誇克就說小米是效率的符號,2014年說它是“效率+品質”的符號。多年來,小米的效率確實也是許多商業人士不斷研究的對象。2018年,雷軍甚至說,小米是全球運營效率最高的公司,不覺得是誇張。如果沒有精細化管理與極致的協同,一個近2萬人、品類多元、供應鏈複雜的公司,那是難以想象的事情。

小米設了硬體綜合毛利率不超過5%的紅線,互聯網服務賺錢只是結果,它的底氣就在這種協同與運營的效率裡。

這個能反映小米過去兩年的變化。因為,2017年,面對誇克提問,他還坦陳,小米過去的管理比較粗放,主要靠自組織與熱情,如今已經到了精細化管理的時刻。

3、組織架構變革:小米領導力進化

如果要我列出2018年的小米最關鍵的一件事。我不會提產品與業務,而是會提去年9月的組織架構變革。它將原4大業務部門重整為10個業務部,並設立了組織部與參謀部。

起初我有一些誤解。雖然有雷軍說的發現人才的功用,並強化了互聯網業務,我當時還是更多將它視為行銷驅動的變革。因為高度扁平化的機制,常常創造兄弟登山、各自努力的成效,有利於釋放每個單元的活力。但這種架構容易造成組織臃腫、人員駁雜,各種成本上升。

我們確實能在小米年報裡看到成本上升的數據。不過今日來看,這次組織變革最大的功用,就是開啟了小米挖掘內部生產力的征程,扁平化機制只是過渡,不是最終形態。這能說明,小米的組織管理走向自覺,它將扮演業務創新的利器,尤其是加速推動小米走出過度依賴手機業務的周期。小米電視以及整個AIOT版圖,就在這一周期被全面激活了。

隨後三次架構升級,我們也已經看到。其中,第二次有明顯的品類擴張與全球化覆蓋動向;第三次則強化了技術創新的架構。而給我更深印象的,是3月7日的AIOT戰略委員會的設立。它讓我想起阿里的“五新戰略委員會”。這個裡面,有小米打開新一輪成長機遇的信號。除了新人擔綱,我們還看到,未來5年,它將投入100億元,加速All in AIoT。小米的形態,將發生巨大的變化。

事實上,小米已足夠複雜。我這裡提供三個觀察維度:

一是水準方向,終端業務、互聯網服務、小米金融等;二是縱向價值鏈:從設計到品牌、渠道及服務,這也是一種循環經濟服務;三是中台視角:小米的技術尤其進步迅速的算法+數據、平台、覆蓋完善的渠道體系(基礎設施),隱形的場景及事實性的行業標準、日益明顯的富媒體屬性等。

當很多人,尤其是媒體人還以為小米只是一家手機企業時,2018年的小米,經歷了一個誕生以來業務與形態變化最大的周期,這也是它的生態擴張最明顯、核心競爭力構建最具雄心的周期。

這個周期,小米遭遇的質疑遠比IPO更重,也更複雜,有許多明顯的扭曲操作。但我要說,這家公司未來多年的核心競爭力,恰恰已經在這個周期裡生成。

我視以上為雷軍領導力的全面釋放。2016年以前,我們的觀察裡,雷軍雖然角色多元,但就思想力、領導力而言,他並沒有展示出讓人側目的一面。加上他的表達有限,甚至還常常引發誤解,一直以來,小米給人一種行銷力有余、思想力匱乏的感覺。2017年以來,雷軍與小米展示了另一面。這是他真實的領導力,也是小米組織管理的進化。

前天晚上,跟兩個朋友爭論。他們說,小米這家公司一點不透明,實在看不懂。我覺得相反,恰恰是它太透明以至於大家熟視無睹它的產品、模式、情懷、價值觀,甚至扭曲它的種種表達,走向反面。那條關於硬體綜合利潤率不超過5%的紅線,最終竟然成了一些人咒罵小米的理由。

我覺得,小米的透明,不在於人人都能看得懂它的生存策略或商業模式,而在於它的這種文化與價值觀,以及它對待消費者與客戶的態度。

當然,作為一家商業公司,小米的價值,正是在持續被誤解、被認知、被驗證、被認同,然後循環的過程裡沉澱下來。從商業角度來說,一個被持續誤解的小米,恰恰就是它的競爭力全面生成的時刻。

我絲毫不吝表達對這家公司的一種喜愛。2017年,我說,屬於小米的榮耀還沒有真正到來。此刻,我想說,眼前的認知扭曲,正在為這一刻做著鋪墊。

誇克,最小的粒子,微末的洞察