文/新浪財經意見領袖專欄作家 王涵

投資要點

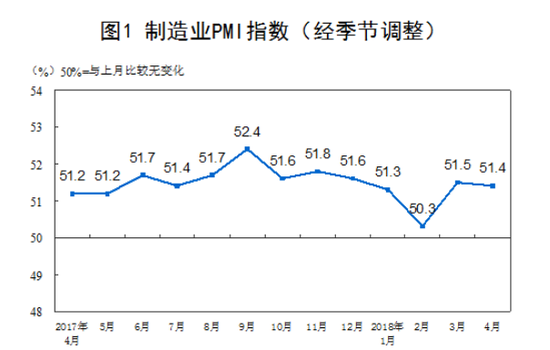

2021年2月製造業PMI由前值51.3降至50.6,略低於預期值50.7;非製造業PMI由前值52.4降至51.4,低於預期值52.0。我們認為:

春節假日是影響製造業PMI放緩的主因,但較往年2月春節實際不弱。2月製造業、非製造業以及綜合PMI分別為50.6、51.4、51.6,較上月分別回落0.7、1.0、1.2個百分點。製造業PMI指數的五大分項——生產、新訂單、原材料庫存、從業人員、供應商配送時間指數較上月均回落。從數據趨勢看,PMI雖然連續兩個月走弱,1月主要受春節將至疊加局部疫情影響下各地倡導“就地過年”影響,在外務工人員返鄉時間較往年前置,PMI有所走弱;2月則受春節假期影響製造業PMI繼續放緩。但從歷年數據對比來看,2021年2月的PMI要高於2015年以來春節在2月的所有年份,實際不弱。

供需:生產指數下降程度大於訂單指數,生產端拖累PMI尤其明顯。2月製造業PMI生產指數為51.9,比上月下降1.6個百分點,新訂單指數為51.5,比上月下降0.8個百分點。供需同步回落之際,生產指數回落程度明顯大於訂單指數,也驗證春節假日影響生產趨弱是拖累製造業PMI的主要因素。與2018年和2019年2月春節月份比較,2021年2月春節期間生產指數和新訂單指數明顯更高,我們在前期報告中也曾指出,“就地過節”可能對生產和需求有積極影響。

外需:新出口訂單指數繼續回落,但運價依舊火爆,後續外需不差。2月新出口訂單指數由上月50.2降至48.8,雖然出口訂單指數繼續下滑,但2021年以來,美國和歐洲航線運價一直在上漲。新出口訂單指數的回落或與春節假期影響出口企業無法接受訂單相關,運價持續上漲則反映實際上外貿活力依舊十分強勁。往後看,拜登上台以來,推出的9千億美元以及後續的1.9兆美元刺激計劃將繼續提振美國需求,我國出口將繼續受支撐。

庫存:產成品和原材料庫存指數下滑,也反映春節期間“供冷需熱”邏輯。2月產成品庫存指數由前值49.0回落至48.0,原材料庫存指數由前值49.0回落至47.7,除了春節期間生產停工對企業庫存活動有影響外,產成品庫存的回落或也反映春節期間生產停工但需求增加,消耗產成品庫存的邏輯。

價格:購進和出廠價格指數維持高位,主要受大宗商品漲價影響。2月購進價格指數由上月67.1小幅回落至66.7,出廠價格指數由上月57.2上升至58.5,均維持在近3年高位,PMI價格相關指數高企主要受原油、鋼鐵等大宗商品漲價影響和帶動,生產端價格高企後續也將影響PPI走高。

2月份生產雖放緩但好於往年春節,“就地過年”或平滑上半年經濟增長。春運和遷徙高頻數據顯示,今年春節返鄉人員僅為往年五成,“就地過年”在帶動大城市春節消費火爆(如春節期間電影、餐飲消費火爆)的同時,節後整體復工進度也較快,市內出行大數據顯示元宵節前整體復工進度已達九成。整體來看,2021年春節月份生產較之前年份稍好,從全年經濟節奏看,“就地過年”或對一二季度經濟增長起到平滑作用,經濟增長往中樞回歸的時間可能推遲,年中可能是貨幣政策調整的重要觀察窗口。

風險提示:原油價格上漲風險,基本面預期波動風險。

風險提示:原油價格上漲風險,基本面預期波動風險。

(本文作者介紹:興業證券首席經濟學家、經濟與金融研究院副院長。)