長生生物疫苗造假猶如亞馬遜河畔的蝴蝶,剛剛扇動了翅膀,就掀起了國民內心的狂風巨浪。而資本市場本身就具有反應過激的特點,7月23日,證監會醫藥製造指數大跌4.18%。其中,多家疫苗製造企業跌停。

非疫苗藥企也未能幸免。2014年底重組上市的景峰醫藥(000908.SZ)股價7月23日下跌1.15個百分點,收盤價為4.28元/股。公開資料顯示,景峰醫藥主要從事心腦血管用藥和骨科用藥產品的研發、製造與銷售,主要產品為參芎葡萄糖注射液、玻璃酸鈉注射液。

不過,景峰醫藥借殼以來的的業績一直徘徊不前,甚至出現下滑。其中一個重要的原因就是公司銷售費用佔營業收入的比重較高,始終保持在50%左右。可以說,公司的銷售費用吞噬了大部分利潤。

但公司最終的客戶多是醫院,公司為什麽有如此多的銷售費用?此外,新浪財經還發現,景峰醫藥子公司兩涉醫療行賄受賄案,其中的原因不得而知。

銷售費用數倍於淨利潤

景峰醫藥前身是天一科技,前者2014年借殼上市後,主營業務變為醫藥產品的研發銷售。公司採用自主研發與聯合開發並舉的研發模式,以仿製為先導。

但新浪財經發現,景峰醫藥業績增長乏力且出現了下滑趨勢。年報顯示,公司2015-2017年的的營業收入分別為24.59億元、26.41億元和25.84億元,增幅為25.63%、7.38%和-2.15%。公司2015-2017年歸屬於母公司的淨利潤分別為3.7億元、3.88億元和1.85億元,增幅分別為29.11%、4.91%和-52.33%。

不難看出,景峰醫藥2017年業績雙降,尤其是淨利潤下跌幅度較大。對此,上市公司解釋稱,2017年公司推進行銷網絡的覆蓋,行銷管道下沉,逐步實現代理管控向自控管道的轉變,促進終端上量;同時加大對研發及醫療服務領域整體投入;加上公司債的發行以及國家招標降價等方面因素影響,致使公司銷售費用、財務費用增加,公司營業收入略有下降,歸屬於上市公司股東的淨利潤有所減少。

年報顯示,公司2017年的銷售費用為13.5億元,同比增長8.61%;財務費用0.92億元,比2016年增加了0.27億元。

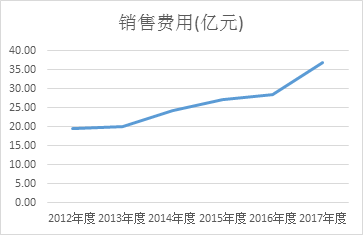

從數據上分析,主要還是公司的銷售費用吞噬了大部分利潤。年報顯示,公司2015-2017年的銷售費用分別是12.21億元、12.43億元和13.5億元,分別佔當期營業收入的49.67%、47.09%和52.24%。

新浪財經經過統計還發現,上市公司多年以來的銷售費用都是淨利潤的數倍,2015-2017年公司銷售費用/淨利潤的比值分別為3.3倍、3.2倍和7.3倍。

那公司每年巨額的銷售費用都主要來源於什麽?wind 資料顯示,公司的廣告宣傳推廣費佔了大頭,2015-2017年的數據分別為2.87億元、7.23億元和8.86億元,分別佔當期銷售費用的23.51%、58.17%和65.63%,呈不斷上升趨勢。

一般來說,醫院是公司產品的最大需求者。醫院作為醫藥領域的專業機構,難道需要公司用如此巨額的廣告費去推廣?

此外,景峰醫藥2017年的營收是下滑的,而銷售費用確是增長的,這也需要公司給出合理解釋。

子公司兩涉醫藥行賄受賄案

據“政事兒”公眾號,風雨飄搖中的長生生物為推銷狂犬疫苗而行賄地方疾控中心負責人的事件達3起之多。

同時,新浪財經通過中國裁判文書網以及天眼查等公開資料也發現,景峰醫藥控股公司也有兩次被牽扯進醫藥行賄受賄案。

根據(2014)連刑初字第180號《被告人黃某甲受賄罪一審刑事判決書》,2012年至2013年間,被告人黃某甲在擔任連城縣四堡衛生院副院長、院長期間,被告人黃某甲按照每瓶5元的回扣標準非法收受江某甲賄送的貴州景峰注射劑有限公司(下稱“貴州景峰”)生產的參芎葡萄糖注射液藥品回扣款共計18910元。

值得關注的是,貴州景峰成立於1990年,是上市公司的全資孫公司。無獨有偶,貴州景峰在2015年也被牽扯另一起醫藥賄賂案。

根據(2015)連刑初字第162號《被告人李某犯受賄罪一審刑事判決書》,2011年4月至2013年5月,被告人李某在擔任羅坊衛生院副院長期間,在採購貴州景峰注射劑有限公司生產的參芎葡萄糖注射液過程中,按照每瓶6元的回扣標準,非法收受江某賄送的藥品回扣款18720元。(鍾聞/文)

責任編輯:郭春陽