文/新浪財經意見領袖專欄(微信公眾號kopleader)專欄作家 馮煦明

法定存款準備金率作為一種貨幣政策手段,既可以當做周期性工具來使用,也可以當做結構性工具來使用;既能用來逆周期地平滑經濟波動,也可以用來應對經濟金融的結構轉型。

6月24日(周五)晚17:02,中國人民銀行發布公告,決定“從2018年7月5日起,下調國有大型商業銀行、股份製商業銀行、郵政儲蓄銀行、城市商業銀行、非縣域農村商業銀行、外資銀行人民幣存款準備金率0.5個百分點”。

在公告中,人民銀行指出,此次降準的目的在於“支持市場化法治化‘債轉股’和小微企業融資”:鼓勵5家國有大型商業銀行和12家股份製商業銀行運用定向降準和從市場上募集的資金,按照市場化定價原則實施“債轉股”項目。支持“債轉股”實施主體真正行使股東權利,參與公司治理,並推動混合所有製改革。定向降準資金不支持“名股實債”和“僵屍企業”的項目。同時,郵政儲蓄銀行和城市商業銀行、非縣域農商行等中小銀行應將降準資金主要用於小微企業貸款,著力緩解小微企業融資難融資貴問題。

下文中,我們從另外一個視角(央行資產負債表的扭曲操作)來分析解讀中國央行的存款準備金率政策。

長期以來,中央銀行調整法定存款準備金率的行為被賦予了較強的逆周期調控色彩,人們傾向於將“降準”簡單地理解為央行“放水”和刺激經濟,將“升準”簡單地理解為緊縮經濟。也正是出於這一慣常存在的刻板印象,導致貨幣政策當局在使用存款準備金率政策工具時往往心存顧忌。

但實際上,法定存款準備金率作為一種貨幣政策手段,既可以當做周期性工具來使用,也可以當做結構性工具來使用;既能用來逆周期地平滑經濟波動,也可以用來應對經濟金融的結構轉型。

具體到當前環境下,基礎貨幣創造的外匯佔款管道出現了結構性收縮,面對這一變化,央行理應出於結構性考慮對貨幣創造機制作出調整。相應的,降低存款準備金率的行為也更多地應被理解為結構性舉措,而非簡單的短期逆周期調控行為。

存款準備金制度不是免費的。目前我國的法定存款準備金率不論橫向跨國比較、還是縱向歷史比較,都處於較高水準。更值得引起注意的是,在準備金率居高不下的情況下,面對基礎貨幣創造外匯佔款管道的結構性收縮,央行大規模採用了抵押補充貸款(PSL)和中期借貸便利(MLF)等再貸款工具補充流動性。本文將此簡化地稱為貨幣創造的“扭曲操作”。貨幣創造的“扭曲操作”同時也導致了央行資產負債表的膨脹和扭曲,系統性地降低了中國金融體系的運行效率,並且基礎性地推升實體經濟的融資成本,造成了社會福利的“無謂損失”。

為了減少無謂損失的發生,央行應當化繁就簡,優先使用降準工具,而非再貸款工具。在法定存款準備金率降低至適當水準之前,央行應減少再貸款工具的使用,避免“扭曲操作”造成福利無謂損失。

一、存款準備金制度的功能演變與制度成本

從制度淵源來看,早期存款準備金制度設立的初衷是為了確保儲戶在銀行的存款或其他票據可兌換,從而保障銀行體系的流動性和穩健性。從這個角度而言,存款準備金並非現代中央銀行的首創,而是商品貨幣時代傳統銀行運營管理經驗的自然沿襲。

在經濟史上,早在美聯儲成立之前,準備金制度在美國就已經出現了;山西票號早在沒有中央銀行的清代中國也已出現準備金制度的雛形。實際上,美聯儲歷史上曾長期存在著一個激烈爭論——準備金應當以銀行庫存現金的形式存在,還是應當以美聯儲账戶的形式存在。該爭論也從一個側面反映了準備金制度的歷史淵源。

遺憾的是,不論西方經驗還是東方經驗都表明,準備金制度並不能保障銀行體系的穩健,銀行擠兌和金融恐慌仍然周期性地發生著。

等到了“中央銀行+商業銀行”的信用貨幣體系時代,中央銀行開始充當“最後貸款人”的角色,為整個銀行體系提供流動性保障。儘管中央銀行以法律制度的形式進一步將存款準備金要求制度化,但客觀上,希望憑借存款準備金來確保存款可兌換和保障銀行體系流動性的初衷已經幾乎不存在了。存款準備金率轉而演變成為中央銀行的一種貨幣政策工具,被用來調控商業銀行的放貸能力,進而調節經濟中的貨幣供給數量。

但是,存款準備金制度並不是免費的。其成本至少體現在如下三個方面:

其一,商業銀行將一定比例的資金存放在中央銀行作為準備金,這部分資金便不能用來放貸。商業銀行存放準備金的機會成本等於其將這部分資金向市場發放貸款所能獲得大收益。目前中國央行為法定準備金支付的利息率僅為1.62%,遠低於市場5.8%的一般貸款加權平均利率。

2017年底,中資大型銀行和中小銀行型銀行的法定存款準備金率分別為17%和15%。按照“存款*存款準備金率*(貸款利率-準備金利率)”這一公式做簡化估算,2017年的商業銀行為繳納法定準備金而付出的相對機會成本在1兆元之上。存款準備金率0.5個百分點的下調,就能為商業銀行削減313億元的成本。

其二,商業銀行會將存款準備金的成本轉嫁至存款人和貸款人。與“稅收楔子”的作用原理類似,儘管準備金是直接針對商業銀行徵收的,但實際上成本並不完全由商業銀行承擔,而是根據利率彈性的不同在銀行、存款人及貸款人之間分攤。於是,高存款準備金率會間接地壓低存款利率,推高貸款利率。存款利率和貸款利率被扭曲的程度取決於各方的利率彈性。而扭曲的存在會造成一部分社會福利的“無謂損失”。

其三,高存款準備金率會干擾其他數量型和價格型貨幣政策工具的效果。當央行意圖通過下調利率來刺激經濟時,高準備金率相對於低準備金率而言會更限制商業銀行體系貸款創造存款的能力,從而弱化降息政策的擴張效果。反之,當央行意圖通過加息來緊縮經濟時,高準備金率會強化其政策效果。類似的道理,在高準備金率的情況下,公開市場操作、央行再貸款等數量型貨幣政策工具的作用效果也會受到非對稱影響。

二、中國高存款準備金率形成的歷史背景

2017年底,我國針對大型存款類金融機構的法定存款準備金率為17%,中小型機構為15%。2018年4月分別下調至16%和14%。不論從國際橫向比較來看,還是歷史縱向比較來看,這都是一個相對較高的水準。

首先,從橫向國際對比來看。美聯儲對交易账戶1600萬美元以下的準備金率要求為0%,1600萬到12230萬美元的準備金率為3%,12230萬美元以上的準備金率為10%。日本央行對定期存款的法定存款準備金率根據額度區間不同在0.05%到1.2%之間。歐洲央行對期限長於兩年的存款,準備金要求為0%;對期限短於兩年的存款,要求的最低準備金率2012年之前為2%,之後進一步降低至1%。印度央行的法定存款準備金率為4%。英國、澳大利亞、加拿大、紐西蘭等國則分別於二十世紀八十年代之後先後廢除了法定存款準備金要求。

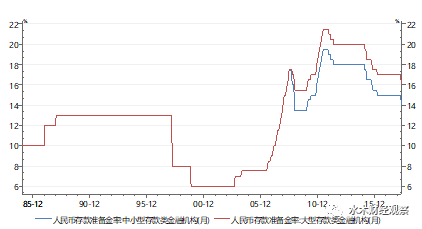

其次,從歷史縱向比較來看,目前的法定存款準備金率水準也處於較高位置(圖1)。1984年準備金制度初設時,中國人民銀行對企業存款、農村存款和儲蓄存款曾經分別規定了20%、25%和40%的法定存款準備金率;但過高的準備金率很快造成了負面結果,旋即在1985年被統一向下調整為10%。1988年到1997年十年間,法定存款準備金率長期維持在13%。亞洲金融危機之後經過兩次下調,大幅降低至6%,並在該水準上維持到2003年9月。2003年9月和2004年4月分別上調了1和0.5個百分點,但直到2003年8月份之前,法定存款準備金率仍未高過7.5%。

法定存款準備金率的持續快速攀升發生在兩個時期:

第一個時期是從2006年7月到2008年6月。在短短的兩年時間內,人民銀行連續19次進行上調操作,將法定存款準備金率從7.5%快速推高到了17.5%,提升了10個百分點。

第二個時期是在“四兆”刺激計劃之後,為了防止經濟過熱,人民銀行於2010年1月到2011年6月先後12次進行上調操作,將大型和中小型存款類金融機構的法定存款準備金率分別進一步推高至21.5%和19.5%,在2008年高點的基礎上又提升了4或2個百分點。

這兩段時期中國人民銀行上調法定存款準備金率的操作之頻繁、幅度之大,即便在世界貨幣史上也是罕見的。其中,又以第一段時期為甚。

但需要注意的是,這兩段時期央行頻繁提準操作行為是在特定歷史經濟背景下發生的。

第一段頻繁提準期的背景是經常項目和資本項目“雙順差”導致貨幣創造的外匯佔款管道急速擴張。2001年底中國加入世界貿易組織(WTO)之後,對外貿易順差規模持續擴大,加之資本項目下的外商直接投資的流入,經由外匯佔款管道創造的基礎貨幣顯著擴張。為了防止經濟中流動性過剩,中央銀行一方面採用發行央行票據的方式從市場上回籠貨幣。2006年,巨集觀經濟出現了過熱的苗頭,於是中央銀行開始頻繁提升法定存款準備金率,限制商業銀行的信貸擴張,遏製總需求過度膨脹,防止經濟走向過熱。

第二段頻繁提準期的背景是“四兆”之後的經濟過熱。2008年美國次貸危機迅速發酵為全球範圍內的金融危機,對發達經濟體和新興市場經濟體均造成了不容忽視的負向衝擊。世界經濟陷入衰退預期之中,面臨高度的不確定性,經濟增速下降,國際貿易萎縮。在這樣的大環境下,中國政府迅速於2008年11月頒布了包括擴大基礎設施建設、棚戶區改造、鼓勵消費等舉措在內的一系列經濟刺激政策,這些政策後來被統稱為“四兆”刺激計劃。“四兆”刺激計劃推出後,中國經濟在2009年第二季度出現反彈,在主要經濟體中率先走出衰退陰霾。

“四兆”刺激計劃期間,廣義貨幣量(M2)增速由15%提高到接近30%。廣義貨幣量由2008年11月的45.9兆元增長到2009年11月的59.5兆元,一年時間增長了29.6%。金融機構各項貸款餘額2008年11月為29.6兆元,到2009年11月則增長到39.6兆元,一年時間增長了33.8%。在刺激政策的作用下,消費者價格指數和生產者價格指數快速反彈,中國經濟再次出現了過熱苗頭。在這樣的環境下,中央銀行再次采取頻繁提準操作來進行逆周期調控,抑製總需求,為巨集觀經濟降溫。

圖1:中國的法定存款準備金率(1985.1-2018.4)

數據來源:Wind數據庫。

數據來源:Wind數據庫。

三、貨幣創造“扭曲操作”的福利分析

如上所述,當前我國的高存款準備金率是上述兩個特定經濟歷史階段(尤其是第一階段)的特殊產物;當前隨著經濟形勢和貨幣創造環境發生結構性變化,繼續維持如此高的存款準備金率已不再有必要。

相反,在外匯佔款管道相對收縮之後,儘管臨時性的逆周期相機收放行為仍毫無疑問地存在,但是央行貨幣管理面臨的結構性矛盾已經不再是流動性過剩,而是轉為基礎貨幣供給和商業銀行的貨幣創造能力不足。

這是一種結構性變化。面對這一結構性轉變,一種應對方式是降低存款準備金率。從制度的歷史演進來看,這也是自然而言、順理成章的應對方式。也正是在這一背景下,中國人民銀行在2015年以來先後6次下調法定存款準備金率。不過整體來看,法定存款準備金率下調的幅度非常有限,目前仍處於較高水準。

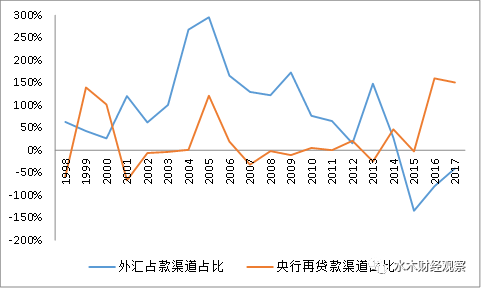

與此同時,央行為補充外匯佔款收縮造成的貨幣供應缺口,還采取了另外一種舉措——即創設了抵押補充貸款(PSL)、中期借貸便利(MLF)等工具,通過這些央行再貸款操作來增加基礎貨幣供應,彌補外匯佔款管道收縮產生的缺口(圖2)。到2017年底,PSL和MLF的期末餘額已經分別達到2.7兆元和4.5兆元,合計佔到央行資產負債表總規模的將近20%。

像上述這樣,一邊維持著較高的準備金率,另一邊通過央行再貸款來投放基礎貨幣,本文將此稱之為中國央行貨幣創造的“扭曲操作”。

貨幣創造的“扭曲操作”同時也造成了央行資產負債表的虛胖和扭曲——高額的準備金是商業銀行對中央銀行的資產,堆積在央行資產負債表的負債端;再貸款是商業銀行對央行的負債,形成央行對商業銀行的資產持有。

圖2:外匯佔款管道與央行再貸款管道在基礎貨幣增量中的佔比

注:數據來源為中國人民銀行。

注:數據來源為中國人民銀行。

相比於低存款準備金率的情形,“扭曲操作”系統性地降低了中國金融體系的運行效率,並且基礎性地推升實體經濟的融資成本。

一方面,在目前高達17%和15%的法定存款準備金率要求下,商業銀行需要在中央銀行存放總規模約為24兆元的資金作為法定存款準備金。商業銀行從這部分資金中得到的回報率僅為1.62%。

另一方面,為了向金融體系和經濟體系補充流動性,中央銀行又通過PSL和MLF等再貸款工具向商業銀行發放再貸款。商業銀行需要為再貸款向中央銀行支付的利率較高,目前一年期MLF的利率水準為3.3%,PSL的利率為2.75%,比法定存款準備金的利率高出1.13-1.68個百分點。

如此一存一貸,“扭曲操作”除了上文提到的存款準備金率的三種成本之外,又額外增加了三重成本:

一是,較高的再貸款利率會系統性抬升實體經濟的融資成本。實踐中,再貸款利率已經成為商業銀行及其他金融機構信貸定價的價格加成基礎。

二是,央行在向商業銀行進行再貸款操作時,並無法精確得知各家商業銀行的流動性需求。現實操作中只能依賴於不完全資訊下的粗略計算,甚至簡單地沿用歷史比例、“會哭的孩子有奶吃”等非理性法則分配。

三是,由於合格抵押資產的多寡程度不同,加之央行與不同類型商業銀行之間特殊的政治經濟學關係,再貸款的配給總是優先於大型國有銀行,小行希望通過再貸款途徑直接從中央銀行獲得流動性則較為困難。於是,優先拿到再貸款的大銀行再通過同業存單等工具,將流動性轉移輸送給小銀行,充當著基礎貨幣“搬運工”的角色。形成了“中央銀行-大型商業銀行-同業存單-中小商業銀行-同業理財及委外投資-非銀金融資管通道-二級市場或實體項目”複雜的資金傳導鏈條。過去傳統的“中央銀行+商業銀行”的貨幣創造1.0體系轉向了“中央銀行+影子央行+商業銀行+影子銀行”的貨幣創造2.0體系(馮煦明,2017)

四、啟示與建議:化繁就簡,減少“扭曲操作”

綜上分析,在降低法定存款準備金率與央行再貸款這兩種貨幣政策工具之間替代關係,從經濟效率而言,前者高於後者。

基於此,本文提出的政策建議是:在法定存款準備金率降到適當水準之前,央行應當化繁就簡,減少“扭曲操作”。即盡量減少使用抵押補充貸款和中期借貸便利等央行再貸款工具,而是直接通過降低法定存款準備金率來補充流動性。這樣既能提高貨幣政策效率和金融效率,減少社會福利無謂損失,也有助於系統性降低實體經濟的融資成本。

(本文作者介紹:清華大學經濟學博士,現供職於中國社會科學院財經戰略研究院,中國金融四十人論壇(CF40)青年研究員。曾任哈佛大學經濟系訪問學者。)