文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 劉勝軍

離開利益的劇烈碰撞,改革只能裹足不前。當然,“一行二會”也有值得檢討和反思的地方,但撕開部門利益的面紗、建立“思想的市場”,無疑為“改革啃硬骨頭”打響了第一槍。

幾年前,十八屆三中全會啟動之初,中央就明確:改革已步入深水區。

所謂深水區,說白了就是要直面強大的既得利益。過去 4 年的改革實踐表明,利益問題是繞不過去的。

關鍵是,破解利益格局是需要勇氣的。

早在 1998 年,時任總理的朱鎔基在國務院第一次全體會議發表講話中擲地有聲:

如果本屆政府都是“好好先生”,我們就對不起人民,要做“惡人”,不要說“我們現在這個社會已經變成庸人的社會,都不想得罪人,我不同流合汙就行了”,這樣想是不行的!

中央明確:十八屆三中全會改革到 2020 年要取得決定性成果。時間不多了。

問題是,誰來做打響第一槍的“惡人”?

2

第一槍瞄準財政部

最近,央行研究局局長徐忠率先扣動了扳機。徐忠的文章火藥味十足,可謂刀刀見血。徐忠說:

▲徐忠

▲徐忠

• 財政政策近年來做了很多事情,財政部的同志經常加班加點,財金 23 號文、《關於完善國有金融資本管理的指導意見》從檔案本身寫得都挺好,但是近期市場上對財政政策的詬病也比較多。

• 財政是國家治理體系的基礎和支柱,思考財政問題,一定要站在國家的高度而不能是部門的立場。中國的財政部喜歡與美國財政部對比,強調自己的權力太小。實際上,美國財政部相當於我們的國務院,至少相當於我國發改委、財政部和商務部三者之和。

• 中國的財政透明度很不夠,資訊披露大而化之,缺少公眾監督,不要說人大代表看不懂財政報表,我也看不懂。沒有有效的資訊披露,事實上監督製衡無法實現。

這些話並非冤枉。

早在 2013 年,全國人大財經委副主任委員吳曉靈就吐槽:

預算公開缺乏可操作性。現實中很多部門以國家秘密為由回避預算公開,大大削弱預算公開制度的執行效果。政府預算的收支科目按“類、款、項、目”四級劃分,目前的財政預算隻落實到“款”,重點項目到“項”,而“項”這一級動輒就是幾百億甚至上千億元的預算,這些資金分配到哪些項目上去均由政府部門決定,公眾很難知道這些資金具體花到什麽項目上,人大也難以審查。這種粗放式的管理帶來了諸如“跑部錢進”的各種問題。

▲吳曉靈

▲吳曉靈

首先我們要搞清楚,為何央行要怒懟財政部?

原因之一:貨幣政策不能包打天下。

徐忠說:

• 貨幣政策不能包打天下,尤其是在外部衝擊日益增大的環境下,貨幣政策內外平穩的壓力較大,回旋余地越來越小。

• 過度依賴貨幣政策,很可能會以流動性掩蓋信用風險,以低利率掩蓋低下的投資回報率,最終除了越來越倒逼貨幣環境寬鬆外,對既有的結構性問題未必真正有效,還可能“火上澆油”。

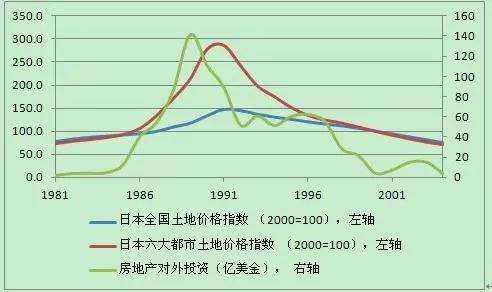

▲日本泡沫經濟的慘痛教訓

▲日本泡沫經濟的慘痛教訓

• 要留下好杠杆,去掉壞杠杆,貨幣政策最大的作用,仍是維持穩健中性的貨幣環境,至於解決結構性問題,只能通過供給側性結構性改革。

這段話的意思是說:中國金融方面面臨兩大問題,一是總量問題(貨幣超發),一是結構性問題(壞企業借了太多的債,好企業卻融資難融資貴)。

解決總量問題要靠央行,但結構性問題的關鍵症結是財政。

徐忠解釋說:

• 中央地方財政關係一直沒有理順,地方政府融資“正門未開、後門難堵”。 省級政府代市、縣政府發債,中央審批額度,舉債、支出權責不對等,催生中央財政兜底幻覺,導致“剛性兌付”和道德風險。

• 從地方政府債務問題實踐看,無論是之前平台大量替政府負債,還是近年來平台債務置換為政府債務之後,各類隱性債務仍大量泛濫,包括近期在最嚴厲的 23 號文下,我們調研發現,一些地方仍有不少新的改頭換面的隱性債務冒頭。

• 這些事實都一再證明,央地財稅關係不理順,地方收支缺口過大,特別是沒有穩定的稅收來源,單靠簡單理清政府和企業債務邊界,單靠行政手段控制地方政府債務規模,結果必然是按下葫蘆起了瓢,差別只是債務在形式上,從政府轉到了企業,由財政轉到了金融,表面上政府杠杆率下來一些,實質上整體債務風險反而更為嚴重。

這段話點出了地方政府債務的兩大要害:

❶ 道德風險,反正出了問題中央會兜底

❷ 地方政府缺乏收入來源,病急亂投醫

2015 年博鼇亞洲論壇的關於市政債的分論壇上,當重慶市市長黃奇帆提到“重慶政府今年可以獲得財政部幫忙發的債券 200 億”時,一旁的財政部長樓繼偉“不客氣”地指出他的錯誤:

那是你們自己發的,不是我幫你發的。

話雖如此,“壞孩子”地方政府再次成功倒逼中央允許地方“債務置換”,這是事實。畢竟,中國尚沒有地方政府破產制度,缺乏製服地方政府“舉債衝動”的硬約束。

▲樓繼偉

▲樓繼偉

徐忠列舉了財政政策的種種“不給力”:

• 財政赤字並不是越少越好,更不是收入增長越多越好。為了防範和化解金融風險,金融部門正在去杠杆,貨幣政策實際上是穩健中性的。在這種背景下,財政政策應該是積極的,然而現在看到的情況是,財政收入以較高的速度增長(注:2018 年 1-5 月稅收收入增速達到令人怎舌的 15.8% ),今年預算安排的赤字率是 2.6% ,與去年 3% 的水準相比是緊縮的。用我一位同事的話講,沒有赤字增加的積極財政政策就是耍流氓(此處應有掌聲)。

• 各級政府的國庫存款有四、五兆,各級政府一邊存錢一邊借錢很不合理。有的資金充裕的地方政府,財政出資回購收費高速公路,免費通行後反而造成交通擁堵。

• 最近關於個人所得稅修法的討論比較熱烈,有財稅專家認為,起徵點不能超過 5000 ,否則納稅人數量會大幅減少,不利於提高居民的納稅人意識。但是,財政部門很少強調納稅人意識的另一面,即提高財政資訊透明度,財政支出要接受納稅人監督,對納稅人負責(此處應有雷鳴般的掌聲)。

• 近幾年減稅政策不少,但是企業和居民缺少實實在的獲得感,有的企業稅負不降反增。公開資料顯示,近幾年的減稅降費規模超兆元,但這兩年的財政收入增速一直高於GDP 的增速,部門 GDP 承擔的財政收入增加了。這種現象讓老百姓對減稅政策的效果產生質疑,對市場的預期引導也會有問題。背後的原因是,政策制定是個系統工程,檔案上規定的稅率和稅基可能減少了,但實際的征管力度可能加強了(此處應有噓聲)。

• 稅制修訂過多地考慮修改後對稅收收入的影響,為了保證稅收收入沒有很大的變化,隻從稅率上考慮,沒從征管上著手,導致稅率偏高。

歸結起來,財政部門最大的問題就是不肯“真誠地減稅”。根據世界銀行的國際比較,中國企業的稅負在主要經濟體中高居第一位。在川普減稅之後,中國的稅負正在成為壓垮實體經濟的巨石。此外,高稅負導致企業低利潤,又加劇了企業無力償還債務的風險!

3

金融問題的背後是財政問題

2017 年央行前副行長吳曉靈痛陳“中國只有財政而無金融”:

我們的政府承擔著無限的責任,在這樣的壓力下,由於責任不清,往往采取花錢買穩定,助長了剛性兌付的文化。剛性兌付的文化下,中國目前只有財政,沒有金融,因為所有金融活動的風險都通過不同的管道轉嫁到了財政身上,這也是很多人義無反顧的參與非法集資的根源所在。

筆者認為,當前中國經濟面臨的主要金融風險是“企業債務積壓”,而“去杠杆”絕非單純的金融問題。

從上圖可以看出:中國金融的問題主要出在四個環節:

❶ 貨幣超發

❷ 金融結構(直接融資比重太低)

❸ 資產價格泡沫

❹ 僵屍企業

這些問題究竟是誰的責任?

• 貨幣超發:這是央行的責任。但央行有自己的苦衷。周小川退休前吐槽說:

我這個‘總閘門’一直受干擾。掌控貨幣政策是央行最核心的職責,但中國央行只能執行,無法決策,缺少政策獨立性。經濟增長積極性高的時候,希望放鬆銀根。出了問題,要救助的時候,又希望放鬆銀根。一句話:經濟好,要松銀根。經濟壞,也要松銀根。

• 金融結構:證監會的責任。在推動 IPO 注冊製上,患得患失。證監會主席劉士余透露:

在去年 7 月召開的全國金融工作會議上,總書記再一次指出,資本市場是金融市場的短板,直接製約著去杠杆的進程。

• 資產價格泡沫(脫實向虛):這是貨幣超發的問題,也是實體經濟回報率低的問題,而實際經濟回報率低的原因則是稅負過重——財政的責任。

• 僵屍企業:僵屍企業之所以難以淘汰,核心問題是地方政府的阻力。地方政府不願意面對企業破產帶來的失業、維穩、面子和 GDP 下降壓力,而壓迫銀行體系繼續掩蓋問題。由於僵屍企業主要是國有企業,因而這本質上還是一個財政問題。

因此,筆者一直主張,“去杠杆”不能靠“一行兩會”單兵突進,離不開三大配套改革:

❶ 打破國企預算軟約束——這個問題早在 1985 年的巴山輪會議上就由經濟學大師科爾奈提出來了,迄今 33 年了

❷ 大規模減稅,改善實體經濟盈利

❸ 改變地方政府和國有銀行的考核激勵機制

前不久,剛剛卸任中財辦副主任的楊偉民在陸家嘴論壇語重心長地說:

打好防範化解金融風險這場攻堅戰,金融部門毫無疑義是主力軍,但是實體經濟主管部門,特別是國有資產監管部門、房地產調控管理部門、地方政府債務管理部門和各級地方政府都要各負其責,同金融部門一起齊心協力打好這一場戰役,如果金融部門孤軍奮戰,其他部門袖手旁觀,這場戰役是打不好的。

▲楊偉民

▲楊偉民

說白了,財政部門的不配合,危害有二:

❶ 拖金融改革的後腿

❷ 製造金融風險和金融黑洞

徐忠抱怨說:

• 金融機構的杠杆是被動加起來的,是地方政府和國有企業規模擴張、杠杆率攀升的結果。單純從數字看,非金融企業部門的杠杆較高,政府部門杠杆率不高,但實際上大量非金融企業的債務是地方政府融資平台和國有企業的債務。從這個意義上講,地方政府的加杠杆行為是高杠杆風險的源頭所在。

• 背後的原因很清楚,主要是我國的地方性政府債務資訊並不完全透明,地方政府融資平台的債務背後往往隱含著政府信用擔保和兜底預期,處於一種政府與非政府之間的模糊地帶,屬於準政府債務。

• 解鈴還須系鈴人。在沒有理清楚政府與市場的邊界、財政與金融的邊界之前,將一些隱性債務劃到政府債務之外,一推了之,這對化解風險本身沒有幫助。這種做法可能引發地方政府的道德風險,償債意願降低,將財政風險轉嫁金融部門,勢必增加金融機構出現壞账的風險,甚至引發系統性風險。

• 歷史經驗表明,由於財稅改革落實不到位,在條件不具備的情況下,金融機構管不住地方政府的違規融資行為:

① 與地方政府相比,金融機構相對弱勢。金融機構通常只能從公開管道獲得資訊,很難實質性審查地方政府的資本金來源。在當前條件下,金融機構很難按照市場化原則有效識別項目風險;

② 沒有地方政府破產制度,地方政府事實上是無法破產的。實踐中尚未發生過兌付危機,中央不救助原則尚未得到實踐檢驗。金融機構容易對政府背景的投融資項目產生隱性擔保和剛性兌付的幻覺,地方政府和國企等軟約束主體成為金融機構眼中的優質融資主體,金融市場的定價規則和風險溢價完全被扭曲了;

③ 地方政府軟約束導致對利率不敏感,難以用價格調節手段調節地方政府的融資行為。

從實踐來看,在地方政府和金融機構博弈的過程中,地方政府顯然屬於強勢的一方。

6 月 22 日,湖南常德市召開化解政府債務專題會議,為此提供了佐證。根據市場流傳的會議紀要,地方政府可謂“霸氣側漏”:

• 與銀行有直接關聯的表外業務,銀行也要積極溝通延期、續貸或調整分期還款計劃等措施。同時,由平台公司提供所有融資中介清單,不能夠提供降息、延期的,一律作為問題線索,提供給紀委清查。

• 全面清理常德市政府各部門在各家銀行的账戶,對不配合政府化解債務的銀行采取相關措施。

儘管常德金融辦對上述內容予以否認,不過有接近會議的人士對《經濟觀察報》記者表示,確實召開了這個會議,“主旨是希望各金融機構不抽貸”,流傳的紀要內容“有部分屬實。會議中,有個別(常德)市裡的長官情緒激動,說了類似的氣話”。

筆者認為,地方政府正確的姿態是:變賣資產還債。這不僅是必要的,也是可能的,關鍵是地方政府肯不肯。

根據李揚關於國家資產負債表的研究:

• 2008 年政府淨資產約為 50 多兆元,2010 年主權資產負債表廣義框架的政府淨值為 69.6 兆元。

當然,地方政府是不會輕易把吃到嘴裡的肉吐出來的。徐忠說:

• 需要指出的是,與美國次貸危機源於次貸等基礎資產品質惡化不同,我國政府部門擁有國有企業股權、土地等大量優質資產,償債能力較為充分,只是因為體制機制沒有完善,才可能出現“政府風保險公司業化,財政風險金融化”的風險。

• 事實上,地方政府的資產負債是同時擴張的,有些基礎資產的品質還是相對良好的,可以對其債務償還形成一定的擔保。地方政府的去杠杆不能隻關注負債方,更要關注資產方,完全可以通過資產出售、兼並重組等方式來緩解債務風險。

▲地方政府並非真的沒錢

▲地方政府並非真的沒錢

4

沒有碰撞,談何改革?

筆者認為,徐忠“檄文”是全面深化改革進程中的一次具有裡程碑意義的事件,因為:

• 以往我們總是抽象地談論改革的阻力、既得利益,這一次終於從抽象走向了具體,具體才有意義。這是改革從空談走向落地的真正曙光。

離開利益的劇烈碰撞,改革只能裹足不前。當然,“一行二會”也有值得檢討和反思的地方,但撕開部門利益的面紗、建立“思想的市場”,無疑為“改革啃硬骨頭”打響了第一槍。

與此同時,筆者痛切地期待有關部門乾好以下幾件大事:

與此同時,筆者痛切地期待有關部門乾好以下幾件大事:

• 為了拯救實體經濟,財政部門下決心“大規模減稅”吧!Please

• 下決心提升財政預算透明度,根治地方政府“亂花錢”

• 抓緊設計“高品質發展”的政績考核標準,讓地方政府不再阻撓“市場出清”、不再為“僵屍企業”撐腰

• 抓緊落實 IPO 注冊製改革,終結過度依賴銀行體系配置金融資源的低效局面

• 忍受陣痛,通過地方政府變賣資產還債、銀行勾銷不良資產等方式,淘汰僵屍企業

假如不這麽做,單純地倚靠收緊貨幣政策來“去杠杆”,後果很嚴重:

• 由於實體經濟回報率低迷,銀行將發自內心地繼續青睞房地產和地方政府融資

• 在現有體制約束下,一旦銀行資金鏈趨緊,銀行首先保護的是大而不倒的“僵屍企業”,被犧牲的則是中小微企業,與中央的政策目標“南轅北轍”

如此一來,單純收緊貨幣政策,不僅難以遏製房地產泡沫,反而會加劇“好企業”融資困難,那將成為顛覆性錯誤。

改革,是一場鬥智鬥勇的戰爭。

(本文作者介紹:中國金融改革研究院院長)