把時間倒回2017年12月,有數據報告顯示,當時中國有超過兩千家智能音箱廠商,其中大部分是購買語音系統來搭載自己硬體的“零技術門檻”音箱。而當時中國市場全年智能音箱出貨量只有150萬台左右。

而到了2018年,95%以上的智能音箱廠商煙消雲散,行業甚至可以說只剩百度、阿里、小米等幾大巨頭,而智能音箱整體出貨量卻可能完成了10倍增長。

狂歡散去,市場甦醒,智能音箱的2018到底經歷了哪些變化?

我們可以從一切改變的原點出發,探索智能音箱與中國家庭的AI場景,如何從尬舞走向成熟。

退潮之後,行業開始從用戶端思考“音箱到底是什麽”

千箱大戰時期,很多人都不看好音箱的泡沫,原因在於那種產品模式太簡單,技術簡陋、體驗初級,似乎只要沾染上AI就能賣錢和融資。

而浮誇的資本浪潮轉瞬消失後,整個AI行業開始反思,對話式AI的存在價值究竟在哪裡?毫無疑問,答案的原點在於用戶。

如果我們以用戶的視角,重新思考在客廳、臥室中擺放智能音箱的意義,我們或許會發現這樣幾個邏輯:

一、用戶不要“能對話”,而是要對話後能確實產生意義,觸達服務,完成深層次人機互動。比方說,語音助手能夠與人正常交流、多輪對話還不夠,誰連接的生態合作夥伴越多,比如內容創作者、智能家居、軟硬體開發商等,就越有可能撬動用戶的購買欲。

二、不同用戶,尤其是家庭用戶需要不同選擇,甚至選擇組合,而不能用一種簡單的音箱形態來滿足所有需求。

2018年音箱的服務場景進一步擴展到了汽車、冰箱、電視、教育、養老等等,人們對智能語音的期待變為連接一切、服務全成員,因此音箱之外的載體,如車載螢幕、家庭影音終端等需求也應運而生。

三、人工智障型音箱只能是玩具,無法讓用戶持續打開。這意味著語音互動中的喚醒能力、識別能力、語音合成、對話記憶等技術指標,都直接影響著用戶互動體驗。

小度助手、騰訊叮當等都在努力將語音互動技術的自然成都推向更好層次。比如應用了百度新一代智能語音互動技術Endless Conversation的小度智能音箱Pro,已經從一問一答進化到了主動搭話、主動推薦的多次連續互動。

總之,潮水退去之後,沙灘上留下的唯一的真理:你跟用戶鬧著玩,用戶也會跟你鬧著玩。

這樣的反思下,智能音箱開始了玩家的退場和出貨量的暴增,掌握AI硬核技術的百度的小度系列等相對“後來者”開始完成反超。這樣的此消彼長下,從巨集觀市場趨勢中,似乎可以讓我們挖掘出智能音箱在2018年發生的三種改變:

價格祛魅,技術標尺顯露

智能音箱在2018年經歷的第一個變化,是價格開始走向合理,技術逐漸成為絕對標尺。

在2017年年中,2000元以上的智能音箱還並不少見,此後經歷狂暴的價格跌落。最便宜的智能音箱可以近乎白送。

這樣的混亂原因,在於市場盲目探索期的隨意溢價和成本的事實低廉。經過一番混亂探索後,音箱在2018開始鎖定於幾百元的區間。這是一個中國家庭可以隨意承受,不需要太多決策成本,同時又能保證音質效果、通信效果,以及分攤AI技術成本的價格區間。

比如百度的小度在家,雖然有螢幕和通話能力的加持,也依舊降低到599乃至299的價格,這是一個適合打開家庭市場入口的價位。

價格祛魅之後,我們可以看到的變化是,音箱受歡迎程度,開始主要由技術完成度來驅動。由於音箱是一個軟體技術效果一目了然的AI技術載體,基於技術來判斷性價比也就非常輕鬆。掌握了AI標尺的用戶們,開始了自己的AI尋寶之路。

這個過程中,我們可以看到三個層面的技術淨值決定了市場的接受度:

一、AI語音互動技術。遠場識別、多輪對話以及語義理解三個維度,成為對比產品能力的最基本技術參照物。比如小度系列推出的無喚醒詞極客模式,就成為了行業中的技術標杆。

二、與硬體的結合深度。帶屏音箱解決方案、車載音箱解決方案以及收聲設備矩陣,成為音箱軟硬一體化價值的主要參照依據。

三、越來越重要的“技能”:AI不僅能夠對話,還需要各種能力加持,比如猜謎遊戲、學習互動、綜合互聯網服務,類似技能是建立在開發平台維度上的,技術硬核與生態建設也就構成了音箱的另一條賽道。

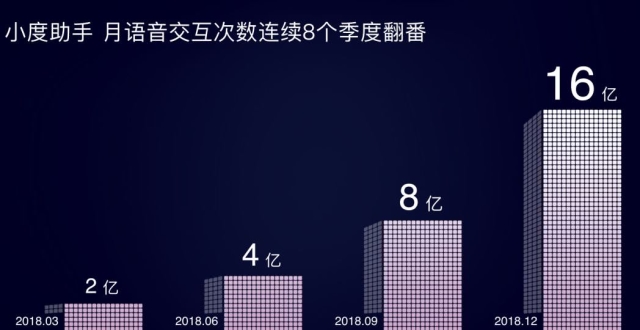

比如小度在DuerOS技術能力的加持下,技能點已經鋼彈800多個。這種“大禮包”般的使用感,顯然更容易給消費者帶來驚喜感。事實也確實如此,數據顯示,搭載DuerOS的智能音箱Q3市場份額和出貨量均為第一,小度系列出貨量環比增長超過711%,蘇寧、Doss等合作廠商也發展迅速。

價格趨向平穩之後,AI技術開始成為智能音箱的主要價值坐標系,影響著市場的一舉一動。百度的小度系列,正是在這樣的價值認同下異軍突起,成為了技術深度確認市場深度的有效案例。

產品矩陣化,與家庭場景的再分割

家庭場景是一個相對複雜的智能硬體市場。不同的家庭需求不同的產品,不同房間需要不同的對話式AI能力,而出行場景越來越多,也讓家庭車載場景不斷變得重要。

如何滿足不同需求、不同場景的硬體連通和網絡化打通呢?

顯然,利用同一款音箱來完成這些任務並不靠譜,於是在2018出現了智能音箱的第二個趨勢:產品矩陣和與家庭場景的再分割。

從小度系列中,我們可以看到這一趨勢的直接體現:

小度在家,基於有屏模式,為家庭場景提供了更多可視化技能以及遠程關懷能力,滿足了大部分中國家庭的直接需求。

而小度智能音箱則以高性價比模式,切入了年輕人的AI家庭市場,並且可以與小度在家建立臥室-客廳之間的場景AI網絡,塑造全屋智能。

小度智能音箱Pro則以更高音質水準,切入了對音質有更高要求,喜愛更高階技術觸感的家庭品類。而車載支架的誕生,則滿足了車中對小度的呼喚。

家裡不同家庭都可以選擇到適合自己的客廳-臥室-車載場景連貫方案,放AI進家庭也就成為了更低門檻,且更充沛想象力的一件事。

這一趨勢的反向案例,是很多單一音箱產品逐漸走向剩餘價值枯竭,而盲目的無差異產品矩陣化,則讓很多廠家陷入了巨大的無效成本壓力。

讀懂中國家庭的細分需求,並有技術能力和產品決策力做出矩陣化動作,可以看作2018年智能音箱的第二個變化。

內容深水區,以及垂直內容市場的開端

在智能音箱邏輯中,AI是互動方式以及服務的開端,而內容才是互動目的,以及服務的實體。

這樣的邏輯下,我們必須承認在AI技術之外,內容之戰是智能音箱競爭的主要路徑。而在2018年,內容領域的版圖不斷優化,版權方合縱連橫,將智能音箱的內容之戰擠壓進了深水區。內容數量和生態構建開始成為消費者關注的重點。

而另一個必須關注的變化在於,以兒童內容、早期教育、語文和英語學習構成的智能音箱兒童教育市場在2018年凶猛開放。甚至出現了AI語音-兒童教育領域自建生態的趨勢。

為了完善這一領域的差異化競爭力,智能音箱巨頭之間也開啟了內容之戰的廝殺。

以小度系列為例,在2018發力內容體系積累,與諸多頭部版權方建立了合作生態。接入網易雲音樂和QQ音樂2000萬+正版曲庫資源,與中信書院建立戰略合作,融合愛奇藝、Discovery、好看影片、夥拍小影片、ahaschool、學而思、VIPKID、鬥魚直播等海量影片資源,一整套組合拳下來,內容體系的護城河也已穩固。

在兒童教育內容上的先發優勢,也讓小度系列在快速打開的兒童教育風口中。在80萬+精品兒童有聲節目、2000萬+認證母嬰問答的內容基礎上,率先推出了成熟的兒童模式服務,以技術解決方案+垂直內容生態,推開了家長們的大門。

2019年,內容資源的合縱連橫還將繼續,而能否打開第二個、第三個垂直內容市場或許是巨頭音箱之戰的關鍵。

總體而言,2018年智能音箱開始擺脫燥熱,向著AI技術完成度、真實的使用空間、內容積澱三方面綜合比較的多元化路徑發展。巨頭的身位之戰,以及AI語音技術的快速發展,支撐了市場快速開放,形成了AI硬體領域當之無愧的第一市場。

產品矩陣、垂直內容和硬核AI技術,應該會成為2019智能音箱持續進化的關鍵詞。