北京時間8月15日晚間,美國能源資訊署(EIA)公布的美國至8月10日當周EIA原油庫存大增680.5萬桶,創2017年3月10日當周(75周)以來新高,預期為減少249.9萬桶,前值為減少135.1萬桶。數據公布後,BRENT與WTI原油跌勢擴大,上海SC原油也受國際油價走弱影響一同下跌。

16日國內日盤時段,BRENT與WTI雖出現一定反彈但整體仍偏弱震蕩,國內方面,燃料油、瀝青期貨跟隨油價走弱,而下遊化工品PTA、塑料價格整體在小幅承壓後再度上揚,部分品種更是創出近期新高。

期貨日報記者第一時間對有關專家進行了採訪,永安期貨產業發展總部顧正強表示,此次國際油價回調是在庫存增長超預期的情況下巨集觀悲觀情緒在盤面的一次集中釋放,但中長期依然面臨供給端的擾動,後市不宜過分悲觀。而下遊方面,則因為基本面差異走勢出現分化。

短期產量回升疊加超預期增庫 悲觀情緒集中釋放

國泰君安原油研究總監王笑表示,近期在強勢美元的主導下,大宗商品都受到了一定程度的利空影響。而由土耳其問題引發的金融市場的波動導致市場也對需求產生了一定的擔憂。而15日晚間發布的EIA庫存報告相比稍早公布的API庫存更加利空,成為了市場打壓油價的重要導火索。

除了巨集觀方面不確定性導致對油價看空外,近期產量的回升也是重要原因。申萬期貨原油高級分析師董超表示,OPEC產量繼續上漲,雖然沙特產量意外下降,但科威特,阿聯酋等國增產及伊朗減產不及預期等抵消沙特減產因素,加之俄羅斯等非OPEC國家減產執行力度從56%大幅下降至35%,供應增量超乎意外。另外,EIA及庫欣地區庫存增加短期壓製油價。

對於後期油價走勢,董超表示,鑒於7月伊朗出口下降40%,預期之後伊朗產量將出現明顯下降,沙特增產腳步難以跟上,加之EIA庫存上漲主要受淨進口大增影響,屬於短期因素,長期看,國際油價大幅下跌概率不大。

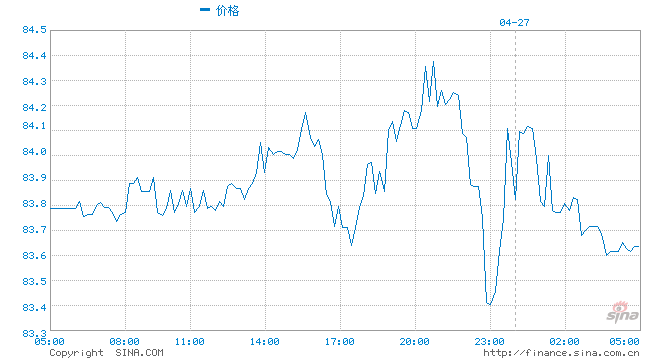

而對於近日跟隨國際油價一同回調的上海SC原油價格,王笑表示,SC原油在全球貿易和套利的影響下與國際油價聯動緊密,上市以除了反映中國地區的供需關係外,與其他基準油價保持相對合理的價差關係,未來SC受中國進口量和終端需求支撐繼續保持強勢。

另外,從BRENT-WTI價差來看,王笑表示,WTI代表的北美地區由於加拿大斷供回歸和美國產量長期提升相對弱化,而BRENT受到OPEC增產利空個伊朗問題支撐相對振蕩,預期有走擴的可能。

下遊基本面不同 漲跌互現

從國內市場來看,下遊能化產品中最貼近上遊原油的燃料油、瀝青表現相對弱勢,而更貼近終端的化工品韌性十足,而這背後是基本面的差異造成的。

燃料油期貨在商品中跌幅靠前,中信期貨燃料油瀝青研究院員楊家明表示,從供需面來看,8月西北歐、中東以及亞洲內部流通到新加坡的燃料油總量環比7月上漲28%,新加坡-鹿特丹,新加坡-美灣的價差開始從高位回落,舟山現貨-新加坡紙貨的價差也從歷史最高位68美元/噸下降至8月15日的48.2美元/噸,但套利太空依然很大,未來仍會源源不斷吸引套利船貨到新加坡然後再到中國。

另外從季節性角度來看燃料油價格,楊家明表示,ARA地區、中東在往年7-9月份會減少至新加坡的燃料油供應,目前八月已過半,兩地需求轉捩點出現後,在目前的套利太空下,未來新加坡地區燃料油供應壓力增加,對價格帶來壓力也是大概率事件,由於中國進口的保稅燃料油50%來自新加坡,新加坡供應增多,對FU1901也會帶來一定的壓力。

但對於未來燃料油價格的走勢,楊家明認為,需要注意的是8月新加坡地區供應並沒有預期那麽多,基本面偏緊,近日燃料油價格的下跌更多跟隨原油下跌疊加情緒推動,並且目前新加坡地區燃料油庫存仍在低位,價格仍有反彈的可能。

瀝青方面,楊家明表示,由於前期加工利潤修複,煉廠開工積極性提升,尤其是部分期現策略較為成熟的煉廠在看到盤面加工利潤修複後有充分的意願鎖定加工利潤,增加開工,從而對盤面帶來壓力,另一方面,昨日原油回調幅度也較大,對瀝青主力合約的價格也帶來壓製。從委內瑞拉到港船貨來看,8、9月份均有84萬噸的船貨,環比七月下降32%,但是由於7月的貼水過高,國內馬瑞積累了一定的庫存。

但對於瀝青下跌的趨勢是否會延續,或者說相對原油的加工利潤是否會進步一走弱。顧正強表示,考慮到目前渣油轉產焦化料的利潤相對生產瀝青具備優勢,未來瀝青價格在供給端依然存在渣油轉產焦化料的支撐;另外在目前盤面瀝青價格回調後,相對原油的加工利潤已經走弱。

而化工品方面,相較近日燃料油、瀝青價格的走弱,化工品價格的堅韌是因為,其前期價格走高除了受到成本端原油、PX等原料上漲的影響外,還與化工品需求情況及庫存水準有關。

顧正強表示,以PTA為例,目前1809合約依然是一個貼水修複行情,現貨依然保持強勢升水期貨,分析其背後原因,目前PTA庫存在歷史低位,而起下遊聚酯的開工負荷在“有增有減”的情況下也依然維持92%的較高水準。另外,近期有傳出下遊滌綸長絲企業聯合減產的消息,但從監測到的滌綸長絲企業的產、銷數據來看依然維持高位。

另外在化工品方面,董超表示,因為國內柴油價格上漲,提高運輸成本,西北貨源流入華東不暢,加之台風等極端氣象影響,部分化工品港口庫存持續處於歷史低位,也是支撐價格的重要因素。

責任編輯:張玉潔

責任編輯:吳化章