中商情報網訊:由於口腔行業的絕對準入壁壘最低,早在連鎖模式出現前,單體口腔診所已普遍存在於城市的大街小巷中。隨著連鎖經營理念傳入,使口腔成為應用於連鎖模式最早的專科醫療行業之一。然而歷經20餘年發展,民營眼科與體檢在業務屬性的優勢上,藉助資本市場力量,發展迅速,已誕生全國品牌。口腔醫院起個大早,為何趕了個晚集?

口腔醫院市場潛力大

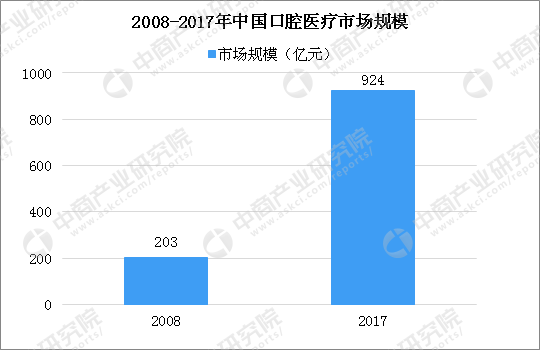

牙疼不是病,疼起來真要命。但是隨著經濟的發展和生活水準的提高,人民對口腔健康的重視程度不斷提升,消費觀念改變,口腔醫療潛在需求不斷釋放。2008年口腔醫療市場規模剛到200億元,2017年逼近千億。未來,中國人均治療費用的提升和診療率的提高,口腔醫療市場規模將進一步增長。

數據來源:中商產業研究院

口腔醫療兼容了健康和美麗的概念,具有很好的市場概念和運作太空。2017年,中國共有專業口腔醫院677家,預計2018年將達到767家。隨著經濟的發展和生活水準的提高,人民對口腔健康的重視程度不斷提升,我國口腔醫院診療人次逐年增加。2017年我國口腔醫院的診療人次達3506萬人,預計2018年達到3711萬人。

數據來源:中商產業研究院

數據來源:中商產業研究院

口腔醫院擴張不敵眼科體檢

由於口腔行業的絕對準入壁壘最低,早在連鎖模式出現前,單體口腔診所已普遍存在於城市的大街小巷中。隨著連鎖經營理念傳入,使口腔成為應用於連鎖模式最早的專科醫療行業之一。90年代初,以口腔資源豐富和經濟發達區域的城市出現多個中小規模連鎖門市數量的區域品牌。至2000年左右,口腔行業已形成全國市場較分散,區域集中度較高的市場競爭格局。這樣的行業格局延續至今。

而那時,專業健康體檢中心與眼科專科醫院還不存在於我國醫療體系中。在資本極度匱乏的時代,大型設備的投入和技術的不成熟也是製約眼科和體檢科從綜合醫院獨立出來的最大因素。歷經20餘年發展,民營眼科與體檢在業務屬性的優勢上,藉助資本市場力量,發展迅速,已誕生全國品牌,併產生行業寡頭。

口腔醫院為何不能全國複製?

業務屬性:口腔的可複製性低於眼科和健康體檢

口腔治療中,由於患者個體差異極大,無法採用標準化治療流程,所有治療項目極度依賴醫生的臨床診治能力。雖然高附加值的種植牙和正畸項目在技術難度上已實現普及,而就中小規模口腔診所而言,50%以上的業務是口腔保健防治為目的普通治療項目,不僅拉低了綜合客單價,也很大程度上壓縮了盈利太空。因此,對標公立醫療機構,口腔醫院高附加值業務較低,流程標準化程度,人才依賴度高,服務工作效能低,補牙、正畸、修復、種牙需耗費大量人力及時間,服務效能指標較低,醫師日均擔負診療人次僅7人。

健康體檢是三個業態中可複製性最高的行業。體現為體檢流程、體檢產品標準化程度高,除超音波醫生外,其他篩查項目對醫生依賴度低,可快速規模化;不具備治療屬性,以提出診斷建議(健康建議)為主要職能。我國專業健康體檢機構主要提供常規體檢項目、疾病篩查服務和其他增值服務,服務內容趨同,差異化並不明顯。

民營眼科醫院的90%以上的業務聚焦在設備依賴度高,治療技術成熟且標準化的業務上,以常見病種的屈光,白內障,青光眼,醫學視光可支撐一個二級專科眼科醫院。且對比口腔,眼科項目的平均客單價高於口腔。

競爭格局:民營口腔醫院不敵公立醫院

中國口腔科服務由綜合醫院口腔科、口腔專科醫院及口腔診所提供。目前,我國口腔醫療市場主要的醫療服務提供仍然主體是公立口腔醫療機構。民營中小規模診所或口腔專科醫院予以補充。從全國範圍來看,口腔醫療產業的市場集中度較低,而在以城市為部門的區域市場上,市場集中度較高。

據悉,我國在口腔醫療機構設定上,每個省會級城市都配置了一到兩家公立屬性的綜合性醫院口腔科或口腔專科醫院。經過幾十年的沉澱,這些口腔機構無論是在臨床和科研水準均處於全國行業領先地位,尤其在區域市場具有較高的知名度和權威性,是當地多數患者首選的就診處,其品牌地位也是新興民營口腔在短期無法撼動的。由於業務差異化不顯著,面對強勢公立口腔,民營資本逆勢新建中大型口腔專科醫院費時費力,盈利能力欠缺。相反90年初,眼科專科醫院與專業體檢中心還不存在於我國醫療體系中。

資料來源:中商產業研究院整理

健康產業關乎國民經濟的持續發展和新增長動力,關乎社會的穩定與和諧。近幾年,國家頒布多項巨集觀規劃,涉及健康產業。隨著健康中國戰略的持續推進,健康產業正在逐漸佔據頂層設計的重要位置,成為各方資本競相追逐的朝陽產業。隨著國民健康意思提升,口腔健康越來越受重視,口腔大健康產業尚處開發初期,發展太空巨大。中商產業研究院在大健康產業領域搭建起「五位一體」的綜合性服務體系。