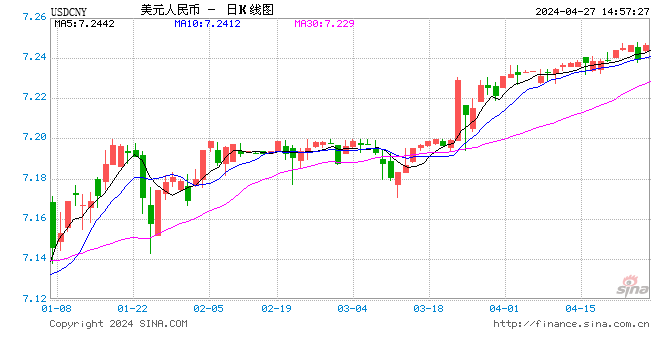

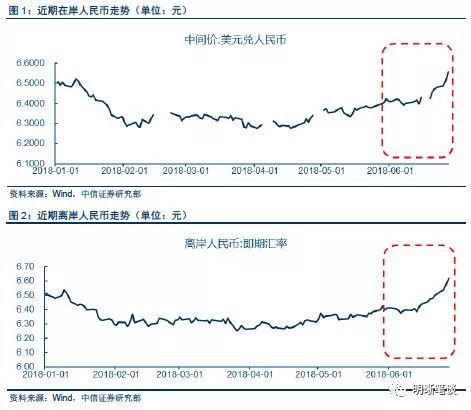

8月8日,美元指數短線拉升,在岸人民幣、收報6.8316,上一交易日收報6.8340,升值24個點。根據數據統計,7月人民幣貶值超3%,有部分觀點認為,人民幣破7是大概率事件。而8月11日,又是811匯改3周年之際,這3年我國人民幣市場面臨的複雜形勢前所未有,不僅主要國家政策博弈白熱化,而且外匯市場價格競爭格外激烈與複雜。我國匯改經歷在十分艱難中推進,市場歷練與提升不斷發現。此時總結與反思這3年的進程與前景十分重要,這對未來的指引與借鑒十分必要。

2018年至今的人民幣貶值,預期破7再度渲染再起,在美元不變的情況下人民幣異常貶值凸顯,投機因素推波助瀾十分顯著,轉場基金的設計以及推進導致恐慌性貶值擴大。回顧這些的實際意義在於清醒我國人民幣外部引導與設計性的關注,投資投機氛圍依然集中金融市場偏多,進而匯率方向不利於實體關聯的正效應,反之偏離主業的實業發展被忽略依然存在,脫虛向實依然面臨嚴重的任務與未來改變。

特別是今年6月以來我國人民幣貶值持續推進,貶值幅度與速度有所加大,這與今年以來的人民幣預期背離,進而導致市場恐慌心理擴大,人民幣貶值被推波助瀾嚴重,這對我國匯改推進的考驗較大,但我們的對應基本穩定,市場心理恐慌與政策及時發揮恰到好處拿捏與應用。對此階段我國人民幣升值必須有清醒的認識與理性的分析,這是未來匯改基本方向的重要時刻,對未來價格選擇與掌控至關重要。

首先我們特別值得關注投機技術周期的運用嫻熟。其實當前我國人民幣貶值是在國際市場遊資轉場的運作之下發生的,畢竟之前有新興市場國家貨幣貶值的狀況,甚至貶值貨幣恐慌性很大,如阿根廷、土耳其較為突出。因為這些國家市場發達程度與國際認可度遠遠低於我國人民幣基本面和資質,這似乎與美元升值有關。但實際上,美元升值只有5%左右,而土耳其和阿根廷為主的貨幣貶值卻達到7-8%以上。其中來自這些國家內部經濟結構和市場發達問題為主的恐慌是根本,並非直接與貨幣淵源有關。因為在這個階段美元升值之下的歐元和主要發達國家貶值也同樣出現,但並未引起國際焦點關注乃市場恐慌。而比較這兩類國家經濟基礎就一目了然,經濟實力與經濟脆弱是匯率被投機的關鍵。期間阿根廷的貨幣從4月26日到7月26日貶值%,其中5月14日一天貶值達到8.4%,投機目標的精準是關鍵。但土耳其從4月19日到7月26日貨幣貶值12.9%,其中5月22日一天竟達到8.4%。時間錯落的差異與目標轉換與設定有關,投機高手的貨幣推波助瀾顯而易見。相比較我國人民幣貶值比較上面兩種貨幣貶值滯後,最高貶值幅度發生在7月10日,一天達到1.06%,匯率區間從6.59-6.68元下跌幅度。外匯市場遊資或熱錢資金轉場套的投機性值得關注。

其次我們需要重視市場技術周期必然的回轉策略。其實任何一個市場價格的有漲有跌是必然的,匯率走勢依然如此。回想我國人民幣持續上漲達8年之久,隨即呈現5年雙邊走勢以貶為主的態勢,這似乎是市場漲跌技術與理論原理的必然。尤其是近兩年觀察這種態勢:2016年人民幣貶值、2017年人民幣升值;2018年上半年人民幣升值、2018年下半年人民幣貶值。這種走勢的技術使然和規律自然十分清晰,人民幣貶值不足為怪。加之無論國際市場或我國市場依然處於流動性過剩階段,即使美聯儲有加息的舉動,但並不代表美元貨幣緊縮開啟,美元貨幣政策正常化正在進行,進而市場價格與貨幣價格投機性存在很必然,匯率波動是正常現象,順其自然是市場穩定的重要基礎,不必過度誇大人民幣貶值,甚至過度預期人民幣貶值。加之我國人民幣市場以及外匯市場正在建設、完善與提升階段,開放度有限,受製外部因素依然明顯,所謂的人民幣升值與貶值而言依然集得標的為美元的關聯度,進而局限性、簡單化以及恐慌性存在非理與非常因素較多。

最後我們必須梳理市場方向與對策堅持的指標選項。這其中最重要的就是人民幣兌美元匯率破7的方向定義與定向,即人民幣破7對否?好壞?目前市場將人民幣破7視為恐慌性指標,負效應較多,其中原因在人民幣所謂國際化需要,升值的貨幣有魅力、貶值的貨幣不利,進而盲目升值預期性較突出。尤其是目前我國金融市場結構偏向於脫實向虛,金融、投資、投機和對衝套利行為居多,實體經濟言論和關切偏少,企業實體忙於應付人民幣升值的損失局面嚴重,進而輿論導向偏激錯覺人民幣貶值的效應。加之人民幣升值到貶值與預期背離更使得我們的市場措手不及,即使目前人民幣有貶值,但實際操作對人民幣貶值準備不足,因為人民幣升值預期一直很高漲,進而恐慌心理導致的刺激性加大,人民幣被動貶值與被推波助瀾嚴重。更何況覆蓋的複雜局面還在於我國房地產和股市價格鏈接效應,人民幣貶值被放大的人為因素值得關注,這更需要我們理性梳理自己的方向和需要。據我們調查:國有大型出口企業人民幣底線6.6元,中小企業底限7.2-7.4元,以此判斷人民幣高估有道理。近期IMF評估認為人民幣在合理價格,這說明人民幣貶值並不為過。

預計短期人民幣雙邊走勢繼續,這是我們貨幣政策的基調,但偏於貶值符合我們的實際狀況。然而,這或將有違於美元走勢的路徑,畢竟短期美元貶值將會突出,包括IMF還在呼籲美元高估8-16%,這勢必造成人民幣升值。因為我們一直說到的人民幣升值與貶值基準點就是美元,所以受製美元走勢的人民幣升值與貶值在所難免。

來源:此文綜合自網絡

責任編輯:牛鵬飛