7月9日凌晨,中微公司公布上市公告,最終發行價格為29.01元/股。對應扣除非經常性損益前歸屬於母公司股東淨利潤除以本次發行後總股本計算的市盈率為170.75倍,高居已公布發行價的科創板企業之首。

但券商人士王國華(化名)對此卻並不覺得意外。“一家企業的市場認可度,可以從路演現場看出來。中微公司線下路演時非常火爆,說‘一凳難求’真不誇張。”

中微公司170倍市盈率到底高不高?王義表示,如果用前向估值考慮未來增長空間,假設定價的時候是170倍,明年增速100%就變成了85倍。這麽高的估值,其合理性是,目前大背景更強調科技自主,我們國家需要在一些高科技領域要有自己的核心競爭力,不斷推進進口替代,逐步打開國內市場,給它帶來未來若乾年的快速增速。

而與中微公司170倍市盈率同樣引起熱議的是,科創板公司適用哪些估值方法。以中微公司為例,有券商分析人士就表示,中微公司現階段處於高成長階段,作為這樣的高新技術企業,銷售收入增長速度相對而言能更好反映公司價值,因此更適用於PE和PS對其進行估值。

業績可期,市盈率低於同業上市公司

中微公司擬將發行價格確定為29.01元/股,剔除最高報價部分後,發行價格相對網下投資者報價平均的“四數”下限值降低了0.25元,預計本次發行價格確定後中微公司的上市時市值為155.16億元。根據發行報告,超過200家參與初步詢價的機構因“高價剔除”,其中包括中國人保(601319.SH),其報價為31.24元/股。

中微公司是一家半導體設備廠商,其主要產品為等離子體刻蝕設備和薄膜沉積設備。從需求端來看,根據SEMI統計數據,2018年半導體設備在中國大陸的銷售額估計為128億美元,同比增長26%,約佔全球半導體設備市場的21%,已成為僅次於韓國的全球第二大半導體設備需求市場。

對應巨大的需求缺口,中國半導體設備進口依賴問題較為突出。

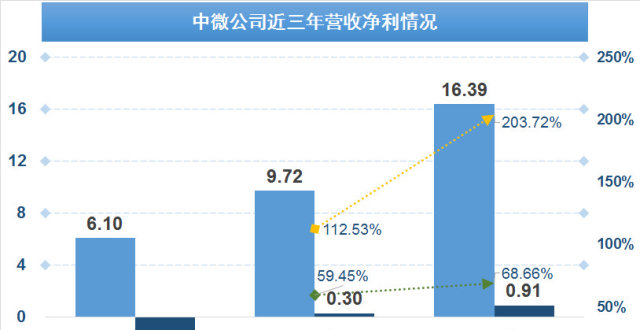

有分析人士稱,中微公司高PE有高業績增速作為有力支撐。中微公司業績高速發展,報告期內營收復合增速達64%,17-18年扣非前淨利平均複合增速為87.26%。同時,該公司預計2019年1-6月實現營業收入72,000萬~86,000萬元,同比增長55%~85%,預計實現扣除非經常性損益後歸屬於母公司股東的淨利潤為2,200萬~2,600萬元,較2018年1-6月同比數據的-4,801.28萬元均實現由負轉正,持續高速增長的公司業績對公司高估值形成有力支撐。在東北證券研究團隊預計其2019年-2021年的淨利潤分別可以達到1.86億、3.15億和4.48億。

值得注意的是,上述券商人士表示,未來成長性高的企業值得期待,尤其是未來市場存在巨大潛力的。2018年全球刻蝕設備銷售額120億美元,中微刻蝕設備銷售額僅5.6億人民幣,而目前中微公司的產品在中芯國際、長江存儲等領先集成電路製造廠佔據了15%-20%的市場份額,表明公司產品具備進口替代技術實力。如此來看,面對在國內進口替代需求強烈的大環境下,中微公司業績高增速有望維持高速增長。

但是,中微公司的170倍市盈率真的高嗎?

和同行業的上市公司相比,中微公司的市盈率(170.8倍)低於可比公司北方華創(407倍)、長川科技(189倍)與至純科技(181倍),其市銷率(按照2018年經審計的每股主營收入計算為9.47倍)與可比公司北方華創(9.35倍)相當,低於可比公司長川科技(24.5倍)。

上述分析人士表認為,中微公司作為一家處於高成長階段的高新技術企業,刻蝕設備、MOCVD後續均需大量研發投入以突破更先進技術節點,亦需要大量銷售費用投入以拓展更多客戶,因此銷售收入增長速度相對而言能更好反映公司價值,市銷率法(PS)比市盈率法(PE)更適合對公司進行估值。

參與機構認為估值合理

事實上,在中微公司發行價出來前,券商和買方就對於其估值做過一波預測。就目前發行報告來看,170倍的市盈率符合大部分機構的預期。

有一位華南地區的大型券商人士表示,中微公司只是個例,“老實說,大多數人並不能接受100倍以上的市盈率,但是如果企業處於一個爆發期的前夜,且未來有爆發性的增長空間,那這個估值才較為合理。相反,如果企業已經進入了穩定成長期,那這樣的企業,通常市盈率也就在40左右。”

值得注意的是,中微公司的靜態市盈率絕對值較高,主要原因是該公司前期融資太多,股本很大,所以每股收益比較低。

太平洋證券的電子團隊分析稱,假如給予中微公司估值100億元,2018年的潛在PE僅31倍(考慮規模效應後淨利率會大幅提升至應用材料的19%),2019年的潛在PE僅22倍。而若給予中微公司估值140億元,2019年的潛在PE也僅30倍,對應公司的高技術壁壘,也算是合理估值。

東北證券研究團隊認為,中微公司及可比公司所處行業屬於新興高成長行業,收入和利潤處於快速增長階段,所以選取了北方華創和長川科技為可比公司,用PS和PE兩種方法綜合估值,認為中微公司的合理市值區間為(142億,183億),對應發行後股價(26.49元,34.17元)。

西南證券新經濟電子首席團隊認為,綜合考慮傳統PE法、傳統PS法、還原PE法和還原PS法4種相對估值方法,中微半導體的合理估值範圍區間為160-180億元,假設公司發行後股本數量為5.3億股,對應目標價為29.9元-33.6元。

有投行人士對記者表示,高PE有之前國際收購案例作為參考,2016年6月16日ASML31.4億美元收購台灣半導體設備製造商漢威科,漢威科15年扣非前淨利4.58億人民幣,對應PE值處於較高水準。

另外,對標美國同業美股上市公司美國應用材料公司,該公司一家以刻蝕設備見長的企業,其市值為370億美元。如果將中微公司的估值定位140億-147億人民幣,對標看來也不算高估。

“即便市盈率高,但是依舊有人出價買,這就不是問題。我預計科創板之後將成為,買方願意出價買,企業願意賣,這樣一個機制就比較健康。”前述投行人士表示,與此同時他還提示稱,科創板爆炒和跌破發行價的可能性都存在,所以在選擇公司的時候依舊要理性對待。