縱觀全球抗腫瘤葯市場發展,從1997年FDA批準了第一個靶向腫瘤藥物利妥昔單抗,開啟了腫瘤治療的新時代開始,一直到2017年,20年中FDA共批準了141 個抗腫瘤藥物上市(不含輔助藥物),靶向抗腫瘤藥物總體佔比約65%。

2017年,全球前10大抗腫瘤葯全部為靶向抗癌藥,合計銷售達541億美元,較上年增長33.4%,佔2017 年全球抗腫瘤市場份額達47.9%。目前全球有2000多個腫瘤治療藥品和疫苗正處於不同研發階段,其中超過90%為靶向藥物。

回到中國抗腫瘤藥物市場,靶向治療還處於萌芽狀態。進入20世紀以來,共有160個抗癌藥物在中國獲批,但是靶向葯僅有37 個,其中8個為國產靶向葯。根據平安證券發布的《抗腫瘤靶向葯深度分析:廣袤市場,英雄輩出》中的樣本醫院數據顯示,在這期間,樣本醫院銷售額靶向藥物佔比僅為22.3%。

但另一方面,隨著專利藥物到期以及更多國產靶向葯上市,未來靶向治療成長太空廣闊。更為重要的是,國內一批在癌症領域深耕多年且具備相當研發實力的本土企業,也在近幾年發展迅速,並逐漸進入收穫階段。

1

恆瑞醫藥:多點開花

自1999年第一款藥物來曲唑上市以來,恆瑞在近20年時間裡共有29款藥物獲批生產,其中有10款藥物在腫瘤治療領域,凸顯恆瑞在國內抗腫瘤藥物市場的地位。

但在這29款藥物中,大部分是仿製葯,比如伊立替康、多西他賽等在市場上有相當多的競品,競爭十分激烈。因此恆瑞開始轉換思路,逐漸轉向開發毛利較高的創新藥物。2011年以來,恆瑞共上市3款一類新葯,分別是抗炎藥物艾瑞昔布和靶向抗腫瘤藥物阿帕替尼、吡咯替尼。其中,阿帕替尼是國內目前唯一的靶向治療胃癌的小分子,2017年銷售額在14億元左右,是恆瑞毫無疑問的重磅產品。

在兩款新葯上市後幾年內,恆瑞上馬眾多研發項目:25個仿製葯報CDE待批生產,重磅PD-1新葯卡瑞麗珠單抗BLA,一類化葯吡咯替尼、瑞馬唑侖、法米替尼NDA,臨床3期新葯4 個;2期新葯4個;1期項目9個以及已上市新葯阿帕替尼等藥物的新適應症拓展臨床試驗。

恆瑞的21個新葯在研項目,無論是待審批上市的新葯,還是處於各臨床階段的藥物,均為國內最多,熱門靶點藥物臨床進度領先,治療領域橫跨抗腫瘤、代謝、抗感染、心血管等領域,足見恆瑞研發實力之強。

而在研發管線中最多的依然是抗腫瘤藥物,佔到恆瑞新葯項目的33%,心血管和代謝病治療藥物也分別佔到16%,14%。在國內腫瘤治療市場高速增長的大背景下,恆瑞的研發管線布局將為公司提供持續的創收能力。

2

復星醫藥:合作引進,自主研發

2017年,復星醫藥共有5個產品銷售超過5億元,分別是小牛血清去蛋白注射液(奧德金)、還原型谷胱甘肽(阿拓莫蘭針)、注射用前列地爾乾乳劑(優帝爾)、注射用頭孢美唑鈉、注射用炎琥寧(沙多力卡),另有16個藥品銷售過億元。

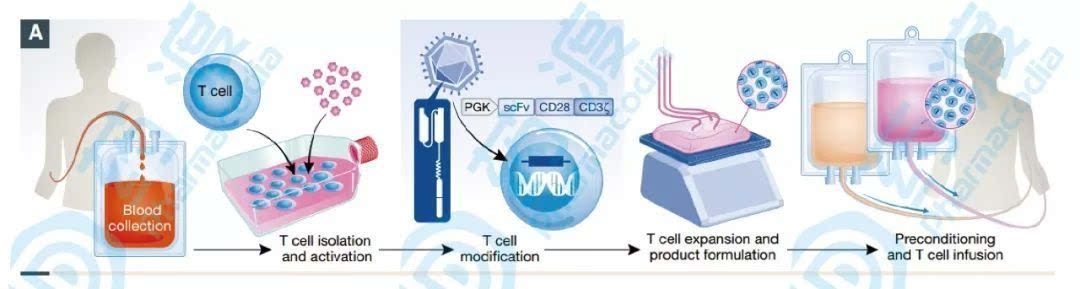

在創新藥物方面,復星積極與跨國葯企合作,引進重磅品種Doptelet和Yescarta,前者是與衛材合作引進的藥物,目前已進入三期臨床,後者是Kite公司的CAR-T 療法產品,也是FDA批準的第二個CAR-T產品。

作為目前腫瘤治療領域最值得關注的技術之一,據Coherent Market Insights 分析,預計2028年CAR-T全球市場規模將達到85億美元。復星與Kite合作開展CAR-T療法在中國大陸、澳門、香港市場的推廣,有望成為國內第一家吃上螃蟹的公司。

自主研發新藥方面,復星與海外科學家團隊合資成立子公司復巨集漢霖,產品覆蓋腫瘤、自身免疫性疾病等領域,這也是復星新葯研發的重要組成部分。

復巨集漢霖當前在研一類新葯7項,其中PD-1單抗聯合治療方案臨床進度領先。此外,在仿製葯和生物類似藥方面,抗腫瘤藥物銷售冠軍利妥昔單抗的生物類似葯已經向CDE申請生產,並納入優先審批名單,有望在年內上市。而史上最熱賣的藥物阿達木單抗類似葯也進入三期臨床,是目前國內臨床進度最快的。兩款重磅單抗的類似物一旦上市,將有望為復星創造可觀的經濟效益。

3

貝達葯業:積極拓展研發管線

目前,貝達上市的藥物僅有埃克替尼,作為公司的王牌產品,去年埃克替尼貢獻的營收超過10億元。

在研藥物方面,貝達目前共有9項,其中5項的適應症均為非小細胞肺癌,通過針對不同靶點或機制形成互補。基於ALK靶點的愛沙替尼處於3期,兩款抗T790M突變的EGFR抑製劑處於1期,這也顯示了貝達在非小細胞肺癌治療領域的專註。

在其他疾病治療領域,VEGFR/PDGFR雙靶點抑製劑Vorolanib、抗VEGF單抗ML60已經處於臨床三期,若療效評價良好有望在未來2-3年左右上市。總體來說,貝達的研發管線已經逐步走上正軌,未來上市的藥物將持續為貝達創收,幫助貝達擺脫當前產品單一的困境。

4

麗珠集團:發力生物創新葯

截至目前,麗珠集團已上市超過十款新葯。2007年,麗珠獲批生產首款創新藥物艾普拉唑,用於治療胃潰瘍等疾病。該產品2017年銷售收入為4.28億元,增速高達50%,且隨著2018年注射劑型的上市,艾普拉唑將具備長足的增長太空。

2012年,麗珠開始加速轉型創新型葯企,引進美國生物葯研發專家傅道田擔任集團副總裁。在此期間,傅道田率領麗珠單抗研發團隊,開闢了6個單抗藥物研發項目,4個針對癌症治療,兩個為治療免疫,其中一類創新單抗研發項目有4個。

此外,麗珠旗下還有兩款重磅單抗仿製葯:美羅華類似物(Ⅰ期)和阿達木類似物(Ⅱ期)。原研羅氏的美羅華2017年銷售額73.9億瑞士法郎,艾伯維的阿達木單抗銷量超過189億美元。而二者專利即將到期,這將留下巨大市場吸引多家葯企對其進行搶仿。復星醫藥、通化東寶、海正等國內企業都在積極研發阿達木生物類似葯,其中以復星的進度最快,麗珠次之。

在一類新藥方面,目前三款針對熱門靶點的單抗都處於臨床Ⅰ期,其中抗RANKL單抗國內未有藥物上市,相關臨床也都處於Ⅰ期和IND,在這個靶點上麗珠的新葯有機會領先突圍。

5

科倫葯業:仿創結合,穩健轉型

科倫葯業主要生產和銷售點滴、醫藥中間體、及仿製葯等共計578個品種959種規格的產品,是目前國內產業鏈最為完善的大型醫藥集團之一。同時,科倫注重創新藥物研發,與國內外大專院校和科研院所開展廣泛的交流合作,形成了「仿製葯+新葯」齊頭並進的研發格局。目前其具有豐富的仿製葯產品管線,預計未來幾年將有大量仿製葯上市。

新葯研發方面,科倫建立了大分子平台、小分子平台、新型給葯技術平台,目前正在自主獨立研發和合作研發的一類新葯有7個,處於臨床Ⅰ期至IND期,待批生產仿製葯27個,BE(仿製葯一致性評價)階段藥物22個。在研PD-L1單抗KL-A167是公司的重要品種,當前PD-1的競爭已經非常激烈,相對來說PD-L1是一塊「凈土」,國內葯企在該靶點上均處於一期和IND,因此科倫在此領域有一定的競爭力。

本文編輯自平安證券生物醫藥行業深度報告《抗腫瘤靶向葯深度分析:廣袤市場,英雄輩出》