新浪財經訊 近來,國內教育公司赴港上市已成趨勢。繼新華教育後,港股市場即將迎來第二隻教育中概股的身影。

5月15日,21世紀教育集團發布最新招股章程。該章程顯示,集團預計向全球公開發售3.6億股份,每股發行價格為0.79-1.13港元,最終發行結果會於5月28日由港交所等管道公布,正式掛牌時間預計為5月29日。

若此次發行順利,公司發行新股後總股本為12億股,發行後市值將達到9.48-13.56億港元。

其實,這已經不是該公司第一次“殺向”港交所。而此次終於通過上市聆訊的21世紀教育,現在的情況又如何呢?

行業競爭激烈 21世紀難尋優勢

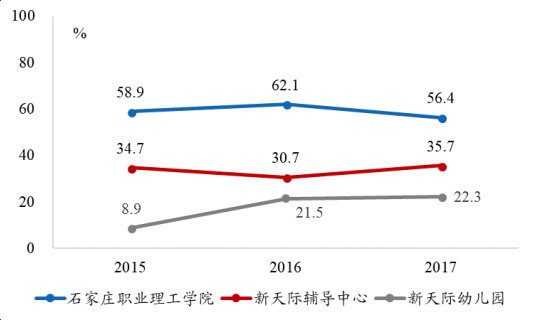

21世紀教育是位於中國河北的大型知名民辦教育機構。公司從學前教育到K12輔導,再從高等學歷教育到繼續教育皆有覆蓋,共開辦15所學校,包括1所民辦高校(石家莊理工職業學院)、6所新天際培訓學校(由11家新天際輔導中心組成)及8所新天際幼稚園,都位於省會石家莊市。

據招股書,集團2015-2017年分別實現營業收入為1.473億元、1.465億元和1.697億元,同時實現淨利潤0.267億元、0.40億元和0.45億元。營收中大部分源自於學費,佔全年營收約80%,其中石家莊理工學院學費為最核心支柱。除此之外,集團營收來源還有住宿費等。

雖然近年營收和淨利皆呈穩定增長趨勢,但因其營業成績很大程度決定於學費的營收模式,還是有一些數據引起了新浪財經的擔心。比如營收規模與同行業的比較,比如公司各項業務,特別是石家莊職業理工學院的毛利率水準。

縱觀港股上市的其他幾家民辦教育機構,可以發現21世紀教育與它們有著不小差距。

從2017財年營業收入數據來看,十餘家上市公司中有一半以上都已超過5億,甚至不乏像新華文軒這種實現了73.46億元的營收大戶。而相比起來只有不到1.7億元的21世紀可謂十分微不足道。

此外,就機構覆蓋地理範圍來說,隻覆蓋石家莊一市的21世紀無論是和主營高等學歷還是主營K12的教育公司比較都是九牛一毛。

據興業證券統計數據表明,K12為主學歷教育公司中經營區域較少的成實外教育也覆蓋了2個城市,而多者如楓葉教育已覆蓋了19個城市。從高等學歷教育公司最新經營情況來看,即使是同樣覆蓋1個城市的新華教育,其去年營收也超過了3億。

另一方面,數據顯示,從2015年到2017年,公司總體毛利率為40.7%、46.1%及45%,雖有緩慢增長趨勢,但以分部細看下來不難發現,除石家莊理工職業學院的毛利率尚可外,其余學校並不高,甚至未達到目前教育行業平均毛利率。

同為赴港融資的民辦教育機構,今年第一家上市的新華教育2017毛利率下滑後依舊為57%,而其他如宇華教育、民生教育、新高教集團、中教控股等毛利率都在50%以上。

然而作為21世紀教育的收入核心,石家莊理工近三年毛利率也有小幅下滑,這和同行業其他公司毛利率高速增長的情況相比實在是令人為其捏把汗。

與此同時,近三年學校從每名學生所得的平均收入也在降低。石家莊理工職業學院從5835元/人降至5595元/人,新天際幼稚園從17,030元/人降至16,150元/人。公司自己解釋其原因是因為入讀人數雖有所上升但學費相對較低。這也影響了其毛利率的增幅。

增速或受限 盈利能力不足

根據弗若斯特沙利文報告,21世紀教育集團幼稚園及石家莊理工職業學院近年的學費相對低於中國頂級民辦學校及同行課外輔導服務供應商所收取的平均學費。這無疑給攻公司運營和擴張都帶來了一定壓力。

就拿新華教育旗下同樣主營高等學歷教育的新華學院對比。據招股書數據,目前石家莊理工職業學院每學年學費為5500-10000元,而新華學院每年的學費超過10000元。此外,21世紀學費變動僅適用於新生,在校生則繼續按入學時支付相同學費,這必然會影響平均學費的增長速度。

另一方面,不像享有自主定價權的新華教育,21世紀教育學費的制定需事先獲得所在地相關政府定價機構的批準或向其備案,這給其學費的增速又帶來了很大限制,對其高度依賴學費增幅的營收成績更是不小挑戰。

除了學費,一家教育企業我們最關心的就是其容量及擴張計劃了。

目前,學校及輔導中心均高度集中於河北石家莊,且就數據來看,學校招生已趨於飽和。理工職業學院和新天際幼稚園的當前利用率均為98%,就讀全日製的學生人數已近極限。雖學校校捨的容納量並不影響遠程教育等接受其他方式教育的學生,但就一般情況來看,全日製學生人數最多、學費最貴,通常為學費中最重要的來源。

而要解決容量問題學校不得不面對擴張。未來三到五年,中國教育培訓行業將呈現高速擴張趨勢,而21世紀教育此次募資的原因大部分也的確是計劃用於擴張。公司希望用60%的募集資金在2020年底前在京津冀地區擴張新天際幼稚園及輔導中心網絡,10%建立海外業務,此外用於現有設備的維修更新及學校運營等。

在新浪財經看來,該擴張計劃並不具體也未有讓人感到興奮的利好消息。同時,擴張是否能順利得到教育部有關許可證仍不得而知,其未來的擴張情況還需關注。

綜合以上情況,興業證券建議審慎申購,同時群益證券建議小注認購。(公司觀察 陶讚/文)

責任編輯:陶然