日前,貴州獨山農商行發布的2019年同業存單發行計劃顯示,該行不良貸款率居高不下,截至2018年末,該行不良貸款率4.19%,已經連續兩年保持4%以上;撥備覆蓋率157.98,略有好轉。

此外,該行存貸比呈上升態勢。2018年在存款規模下下降的同時,信貸投放保持增長,該行存貸比飆升至91.68%。

引人關注的是,在經營方面,該行同業存單公布的營業收入為3.56億元,而聯合資信評估有限公司在獨山農商行2019年主體長期信用評級報告(下稱評級報告)中披露的該行2018年營業收入僅為2.65億元,二者相差了近億元。

對於獨山農商行2018年營收數據“打架”一事,《華夏時報》記者先後致電評級機構和該行。對此,聯合資信的分析師在接受記者採訪時明確的表示:“評級報告是根據獨山農商行的審計報告編制的,數據是真實準確的,當時已經與該行溝通過營收數據的問題。”

而獨山農商行相關工作人員拒絕了記者的採訪要求。隨後,記者試圖聯繫貴州省農村信用社,但貴州省農信社客服提供的辦公室電話一直無人接聽。

公開信息顯示,獨山農商銀行於2013年12月正式掛牌開業,其前身為獨山縣農村信用合作聯社。截至目前,獨山農商銀行是獨山縣存貸款規模最大、機構覆蓋面最廣、金融服務面最寬、支農支小力度最強、從業人員最多的金融機構。全行下轄固定營業網點22個,其中營業部1個,支行8個、12個分理處,全行在職員工達到265人,金融設施及服務實現全轄8個鄉鎮64個行政村全覆蓋。

截至2018年12月末,股本總額為22860.45萬元,股本結構為:法人股15419.04萬股,佔注冊資本的67.45%;自然人股7441.41萬股,佔注冊資本的32.55%,其中本行職工持股 1185.20萬股,佔注冊資本的 5.18%。

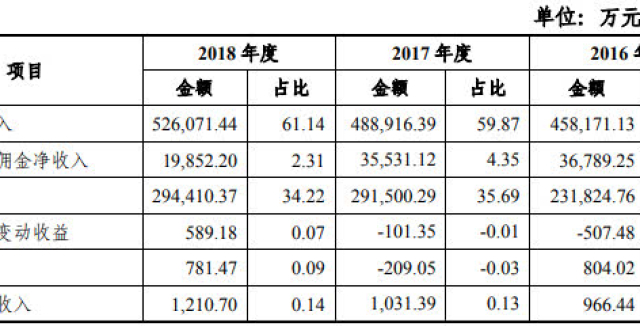

獨山農商行2019年同業存單發行計劃顯示,2016年到2018年,該行營業收入分別為2.98億元、3.57億元和3.56億元,而評級報告中上述三年的營業收入為2.33億元、2.9億元和2.65億元。分別相差了0.65億元、0.67億元和0.91億元。從數據可以看出,獨山農商行同業存單的數據中,2018年營收同比僅下降0.01億元,但評級報告中2018年營收同比下降明顯,達到0.25億元。

其實,獨山農商行同業存單和評級報告中,不僅營業收入數據不一致,與之相關的成本收入比也不相同。同業存單顯示,該行2016年到2018年成本收入比為40.07%、43.76%和51.41%;評級報告中上述數據為46.64%、42.71%和50.02%。

關於數據不一致的問題,聯合資信的分析師表示評價報告“數據真實準確”。那麽根據聯合資信評級報告的數據,獨山農商行的經營狀況如何?

評級報告收益指標顯示,該行2018年營業收入為2.65億元,同比下降8.62%。其中,利息淨收入佔比較高。該行利息收入主要來自貸款利息收入,近年來,該行貸款規模持續增長,活期存款和央行再貸款的成本優勢使其淨利差處於較高水準,2016年到2018年淨利差分別為5.05%、5.52%和5.15%,推動貸款利息收入逐年增加;但與此同時該行同業資產規模收縮導致同業資產利息收入減少,加上近年來定期存款佔比有所升高,利息支出成本有所增加,導致2018年獨山農商行利息淨收入有所回落,從2017年的2.88億元降至2018年的2.75億元。

獨山農商行手續費及傭金收入主要來自銀行卡業務、結算業務和代理業務。作為一家地方農村金融機構,由於自身實力有限以及信息科技基礎相對薄弱,該行中間業務的發展受到一定製約,手續費及傭金收入和投資收益對營業收入貢獻度較低,2016年到2018年該行手續費及傭金淨收入為0.01億元、0.02億元和-0.11億元。

該行營業支出主要由業務及管理費和資產減值損失構成。近年來,隨著業務的持續發展,該行業務及管理費持續增長,2016年到2018年分別為1.09億元、1.24億元和1.33億元,成本收入比為46.64%、42.71%和50.02%,成本控制能力有待加強。該行資產減值損失主要是貸款減值損失。上述同期資產減值損失為0.48億元、1億元和0.76億元。

由於受到利息淨收入波動的影響,該行撥備前利潤總額有所波動,2016年到2018年為1.19億元、1.56億元和1.32億元;此外,近三年該行貸款減值準備餘額為1.79億元、1.95億元和2.69億元,持續增長,對利潤造成一定侵蝕。受此影響,該行淨利潤整體呈現下滑態勢,2016年到2018年分別為0.41億元、0.23億元和0.33億元。2018年,該行平均資產收益率為0.63%,平均淨資產收益率為8.32%,盈利水準較弱。

評級報告認為,獨山農商行營業收入結構相對單一,信貸資產質量的變化加劇了盈利的波動,同時該行成本控制能力較弱,製約了整體盈利能力。

值得注意的是,信用風險是獨山農商行經營中面臨的最主要風險,只要來自於其貸款業務。

獨山縣內的產業以農業為主,受區域經濟結構和自身“支農支小”的業務定位影響,該行貸款主要投向農林牧漁業和批發零售業。截至2018年末,該行第一大貸款行業農林牧漁業和前5大行業貸款餘額分別佔貸款總額的24.33%和59.92%,信貸業務面臨一定的行業集中風險。此外,在地方基礎設施投資力度加大的帶動下,該行投放了一定規模的建築行業貸款,2018年末,建築業貸款餘額佔貸款總額的6.37%。由於建築業及房地產業受國家宏觀政策調控的影響較大,周期效應相對明顯。2018年末,該行建築業不良貸款佔建築業貸款餘額的6.38%。

從資產質量方面看,2017年以來,該行逾期貸款規模增長明顯,不良貸款規模和佔比均有所增加。另外,該行早期參與投放了社團貸款,其中部分社團貸款已經形成不良,加大了該行信用風險的管理壓力。截至2018年末,該行不良貸款餘額1.7億元,不良貸款率4.19%。

評級報告認為,總體看,獨山農商行面臨一定行業集中風險;受當地農戶還款習慣與結息日期不匹配、信用意識淡薄等因素影響,該行信貸資產質量面臨較大下行壓力,信用風險體系尚待完善;投放房地產相關行業貸款資產質量遷徙情況需予以關注,整體面臨較大的風險管控壓力。

在流動性方面,該行存貸比呈上升態勢。獨山農商行2019年同業存單大型計劃顯示,截至2018年末,該行各項存款餘額為43.03億元,較年初下降4.5億元;各項貸款餘額40.66億元,較年初增加5.3億元。正是這一增一減,讓該行存貸比飆升至91.68%,同比上升17.92個百分點。評級報告認為,該行2018年存貸比上升到較高的水準,在信貸資產質量下行的背景下,該行中長期流動性管理面臨一定壓力。

責任編輯:孟俊蓮 主編:冉學東