文/方沁雨

“米粉”品質、管道是否下沉、消費級IOT市場發展階段,這是製約小米估值空間的三大關鍵。

近期,小米集團(1810)這家超級“獨角獸”被多家中外機構看空。

2019年年初,在小米集團的紅米Note7新品發布會前夕,摩根大通下調目標價42%至10.5港元/股;兩天后,IPO包銷商高盛也反水,將小米集團目標價下調34%至15.8港元/股,隨後中金等中資券商唱空報告也隨之而來。

但也有唱多的。距離摩根大通下調評級前不久,海通證券對小米集團進行了首次覆蓋,認為小米優於大市,核心觀點在於中期按製造型零售企業看,長期看AIot生態。分歧之下,殊途同歸。

小米集團創始人雷軍曾公開表示,小米的估值應該是騰訊乘以蘋果,而高盛在保薦期間曾給予小米集團700億-860億元美元的估值,以2019年預期收益計算,高盛給出的PE至少是蘋果的兩倍。

小米集團IPO估值最終約為3349.58億港元(逾500億美元)。但自上市以來,小米集團市值下跌近四成,市盈率如按2018年收益計算近26倍,如按2019年預期收益計算約為17倍。

顯然,在雷軍對小米的自我期許和市場實際評估之間,橫亙著一個巨大的鴻溝,而“米粉”品質、管道是否下沉、消費級IOT市場發展階段,正是製約小米估值空間的三大關鍵。

早期投資者套現百億

對小米集團上市以來的業績進行回顧,會發現小米始終強調高成長性。但二級市場並不買單,股價持續下行。2019年1月9日,小米集團迎來上市後的首個限售股解禁日。專注港美股投資的灰姑娘基金於解禁之後買進了小米集團的股票,但對小米集團的投資進行複盤後,灰姑娘基金研究員王卓瑋還是有些後悔,認為介入還是過早。截至1月25日收盤,小米集團股價較解禁日跌9.01%。

“我當時覺得解禁後可能會有些機會,嘗試買了點,不過這次解禁程度卻超乎我的想象。我身邊有很多人在解禁前就買了小米集團的股票,我勸他們解禁後買,攔都攔不住。現在公司回購,我覺得這公司10元左右差不多了。”王卓瑋表示,目前他仍持有該公司股票。

1月18日,小米集團發布公告,宣布以9.76港元/股價格回購614萬股,回購價較解禁日收盤價仍低5.6%。

據國金證券統計,此次解禁涉及上市前投資者、員工持股及基石投資者三批股東,如不計聯合創始人和員工持股,解禁股數約為總發行股數的25%。國金證券的分析報告也指出,由於小米員工薪資低於行業平均,禁售期滿後員工持股有較強烈的減持需求,約22.92億股員工持股將陸續解禁。

“2014年以後進去的員工持股,是按450億美元的估值進去的,現在公司市值約為301億美元,這些人浮虧很大。”一位不願具名的行業人士提示道。

“早期投資者已用行動看空。當初小米IPO有近三分之一來源於老股轉讓,這在港股非常罕見,相當於找個管道讓機構退出。而且,小米內部的一些員工也想轉讓老股。”在接受《紅周刊》記者採訪時,王卓瑋如是表示。

值得注意的是,第一大機構股東晨興資本(Morningside)於IPO階段已賣出舊股6.27億股,如按17港元的發行價計算,套現逾百億港元;2019年1月9日這批解禁中,還包括晨興資本總持股的2%。

米粉:護城河還是包袱?

曾供職於私募基金、現主要從事通信和媒體投研的木易表示,目前小米集團仍然被高估,如果讓他給小米估值,最多給15-18倍PE。

“15倍PE並非按製造業評估,而是以OV(即Oppo和Vivo)為參照來估值,另外還參考中興通訊和華為的部分業務。如果後者上市,我就給這麽多,而這兩家ASP(手機平均售價)高於小米,營收、利潤好於小米。包括我在內的很多人認為,OV更傾向於製造業,業內傳言,2017年Vivo一半的利潤來自互聯網收入,但在小米的營收和利潤結構裡,硬體佔大頭。”木易表示。

三四年前,在投資的兩家廣告行銷公司拿到流量數據後,木易發現,小米系統MIUI的月活在1億以上,但相對於競爭對手,流量和通訊的消費情況要落後,於是他去做了調研。

“1億規模不是一個低的數字,小米的定位是以性價比搶佔市場,但是它圈到的這批用戶消費能力有問題。數據顯示,iPhone用戶每月消耗流量、電話費最多,其次是華為和OV,小米的用戶用得特別少。我當時有一個疑問,是不是買低端機的用戶都捨不得用流量?我後來找遊戲公司、廣告公司驗證了一下,這兩個管道告訴我,小米系統的廣告轉化率是所有硬體廠商中相對較差的。後來我又找做消費信貸的公司去驗證,從某線下大型消費信貸公司拿到的數據是,很少有人分期買小米手機,一方面是小米均價比較低,做分期意義不大;另一方面也是因為貸款機構風控部不給過。”

木易表示,小米現有的客群結構抑製了想象空間,低品質的客群無法幫小米完成預期中的變現,之所以最近雷軍宣布紅米獨立,並讓小米品牌客群指向高價值客戶,恐怕也是變現壓力和客群結構優化的訴求所致。

對於互聯網企業來說,客群一定是用戶,用戶卻不一定等於客群,中間存在一個轉化率。小米集團的招股書把一批具有高忠誠度的用戶定義為“米粉”,披露的擁有5個以上非智能手機或筆電電腦的小米互聯產品的米粉數量超過140萬。因此,市場不乏有投資者將米粉視作小米的護城河。

作為小米的機構投資者,北京約瑟投資有限公司董事長陳久霖接受媒體採訪的時候表示,他認可小米的流量生態體系,認為手機只是流量入口。矽谷天堂投資總監蘇立峰目前已主導投資了兩家小米生態鏈上的初創企業,他也認為米粉的價值在生態鏈中能獲得體現。

不過,王卓瑋並不認同。

“小米只在宣傳上是一流的,但一流的行銷應該包括銷售管道和產品。小米做任何東西,包括生態鏈,核心就是便宜。但年輕人用的手機反而貴。Oppo出了一款王者榮耀的官方機,通過犧牲部分性能提升遊戲體驗,年輕人用Oppo就不用小米。”王卓瑋提到的這款機型,推出之初售價在3000元以上,約為紅米Note7高配版售價的2.3倍。

管道不下沉

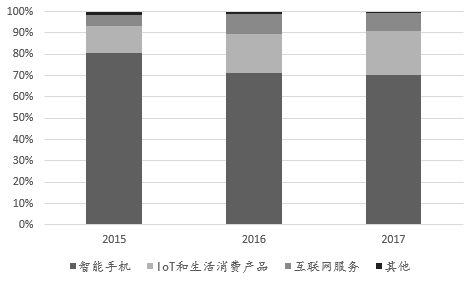

若以偏製造業的眼光看待小米,管道將是繞不開的問題。招股書顯示,分銷管道收入佔小米總收入的近九成,小米集團的分銷管道包括線上線下、直銷和分銷。其中,雖然來自線上管道的收入佔比從2015年的86.5%降至2018年三季度的57.3%,但線上管道依舊佔大頭。

木易指出,小米的財報數據失真,掩蓋了管道不下沉和服務成本失真的問題。

“小米集團沒有足夠的行銷滲透率,三線城市以下售後服務不到位。產品傳播覆蓋不到縣、鎮,如果要求小米做到格力、OV的深度,5%的淨利潤率就沒有了。小米知道這個問題。為了補課,小米曾寄希望於小米小店,希望發動米粉的力量鋪線下管道,很大一份就是鄉村鎮的小賣部、夫妻店,但是,這些人第一賺不到什麽錢,第二不可能承擔售後,這個項目現在已經失敗了。”木易說。

王卓瑋也表示,手機銷售人員往往能從OV處獲得比小米手機高2-3倍的提成,銷售提成稀薄使小米代理商缺乏銷售動力。

至於小米小店,網絡上已有不少人評價“分成感人”、“全靠信仰”。有位曾申請過小米小店的店主根據銷售政策算了一筆账:賣出超過兩萬元的銷售額、舉行20場路演,店主能賺到1600個米豆,在符合條件的情況下,米豆能提現成等值人民幣,即1600個米豆可以提現為1600元人民幣。

據此,《紅周刊》記者聯繫該店主。該店主表示,他沒有門市,在外面擺攤有七八年。起初,小米小店政策好,不管能不能賣出貨,小米都獎勵店主100元/天。但後來政策變化,賺錢越來越難,小米給到店主的新產品太少,舊產品難賣,小米小店終淪為小米銷舊貨的去處。由於舊產品滯銷嚴重,該店主現在已不做小米小店。

“小米已經很努力了,但過快的擴張和偏重互聯網行銷讓小米在地面的根基並不扎實,甚至連帶它的生態鏈公司也不是很扎實。”根據木易的調研,小米生態鏈體系內有幾家做家電和大型科技產品的公司,它們如果去三四線城市鋪銷售管道和服務網絡,利潤就會受到很大影響。

“但是這個事要不要做呢?當然要做。為什麽董明珠當年撤出國美、蘇寧,用十來年的時間搭建自己的團隊?OV的背景是什麽?OV是做DVD起家的。不要試圖用互聯網繞過這一環。”木易如是表示。

但蘇立峰認為,這恰恰是新零售的體現,將小米置於製造型零售坐標系中,小米之家(小米線下主要直銷管道)坪效僅次於蘋果。不過,蘇立峰也承認,即便是在國內,三十多個省級行政部門相當於三十多個國家,代理商、經銷商是無法逾越的一道檻,互聯網企業短期內無法打破。

目前,小米之家對於小米的分銷貢獻不大。小米招股書顯示,2018年三季度,來自線下直銷的佔比僅8.1%,而線下直銷的主要管道為小米之家。

“而且,小米在國外只賣一個純淨的系統MIUI,後面一系列的互聯網增值故事沒有辦法講,所以客群基礎在國內。要提高售價就要加大管道投入,這個過程至少需要兩年。我認為2020年下半年之前,小米會比較艱苦。”木易給出了中期看空的理由。

消費級IOT市場尚未進入快速增長期

與木易看空邏輯不同的是,不少二級市場投資人也不同程度看空小米既有的智能手機業務,但認為小米的IOT(物聯網)及生活消費品業務更具互聯網想象空間。這以陳九霖的觀點為典型,此外前述中資券商報告也提及“流量變現”,將小米的商業模式置於流量之上。

自2014年布局IOT,小米集團主攻消費級IOT方向,而這部分業務由硬體和平台收入構成,其中平台收入需要在規模上通過變現形成。不過,目前,IOT與消費品對小米集團的貢獻還有待進一步提高。在小米集團的前三季度收入中,IOT與消費品收入貢獻第二大,為22.1%,遠不及智能手機業務的68%。從毛利角度看,IOT與生活消費產品佔比為17.6%,而智能手機為33.4%。

但是,由於小米IOT平台鏈接智能設備過億台,一部分投資者看到了它未來成長為全球消費級IOT平台巨頭的潛力,並援引招股說明書中的相關數據:按已鏈接設備數量計算消費級IOT市場份額,2018年一季度,小米市場份額為1.9%,領先於亞馬遜、蘋果和谷歌等公司。

雷軍在2019年1月11日的小米集團年會上也表示,2019年正式啟動了"手機+AIoT"雙引擎,這是小米未來5年的核心戰略,5年內將在AIoT領域持續投入超過100億元。

需要指出的是,小米集團上市聘請了艾瑞谘詢、IDC擔任行業顧問,上述被投資者廣泛引用的數據來自艾瑞谘詢,該機構近年深陷研究數據造假風波,受到互聯網企業集體炮轟。而中國證監會在小米集團申請CDR之際,於《小米集團公開發行存托憑證申請檔案反饋意見》中連提84問,其中,第41條直接質疑了招股書對艾瑞谘詢數據的引用。

曾在智能硬體媒體中擔任評測師的佟昱霖表示,與IOT領域企業接觸時,大多關注美的、海爾兩家企業,因他們投入力度較大。

《紅周刊》記者就此谘詢了一位IOT行業人士。該人士表示,該市場規模為兆,目前處於初級階段,比AI稍微成熟,尚未到快速增長期,競爭格局仍非常分散。

“這是一個對生產資料要求很高的行業,具有高複雜集成度,需要通信、互聯網技術。比如,冰箱置入芯片,背後是算力、聯網的能力,這不是傳統家電廠商的技術積累,而銷售冰箱可能也不是互聯網、通訊企業原有的管道優勢。海爾、美的不晚於2010年開始研究相關技術,2013年進行商業化嘗試,近年投入到相關產業鏈端對端的有數億元/年,兩家合計可以上兩位數(億元)。”上述人士指出。

在排除初創企業的情況下,搭建生態鏈是支撐消費級IOT平台的一種模式,但IOT業界還存在跨行業巨頭強強聯合的模式。對於前者來說,投資本身形成利益共同體,在垂直領域可能會面臨與原有巨頭競爭的問題。而對於後者,合作巨頭之間互不蠶食對方原有的市場份額,在技術、經驗、管道上形成互補;其次考驗對方是否是重投入、擁有相應解決問題的能力。根據公開資訊,華為與美的於2016年就已達成智能家居相關合作。

前述人士強調,從目前已知的資訊總結,評估IOT相關的產品是否是互動入口,有多個種類的設備可以支持,而並非僅局限於手機或音箱;其中智能手機以便攜性優、互動性強、算力高優勢明顯,成為核心入口的潛力大於其他已知設備。

小米集團在回復《紅周刊》記者的書面採訪中則稱,會繼續開發並有選擇性地發布新的爆款IoT產品,以滿足用戶的多樣化需求,其中一個是白色家電領域。 (應受訪者要求,文中木易為化名)

(本文已刊發於2019年2月2日出版的《紅周刊》)