文/郭於瑋、魯政委(魯政委為興業銀行首席經濟學家)

作者:郭於瑋、魯政委(魯政委為中國首席經濟學家論壇理事,興業銀行首席經濟學家)

開年經濟數據遠超市場預期,且與微觀數據存在分歧,引發市場的廣泛討論。乍看意料之外的數據,條分縷析,似乎又在情理之中。

從房地產數據來看,房地產投資與土地、鋼材數據背離。其原因可能包括:第一,土地購置費推升房地產投資,而土地購置費落後土地成交1年左右;第二,新開工階段用鋼強度高,用新開工與竣工之比可以很好地解釋當前每部門建築工程投資所需鋼材少於過去的現象。因此,土地購置費或在2022年下半年明顯走弱,新開工低迷或繼續拖累鋼材需求。

從基建數據來看,基建投資與水泥產量背離。其原因包括:第一,基建投資同比基數偏低;第二,水泥庫存出現超季節性的下降,水泥需求可能較去年末有所改善。受基數因素的影響,3月基建投資當月增速可能回落,但基建動能可能並不低。因為2022年1至2月份新開工項目計劃總投資增長高達62.8%,而2010年至2018年數據停止發布前的歷史數據顯示,新開工計劃總投資同比從未超過60%。

從汽車消費來看,統計局公布的汽車零售同比與乘聯會的汽車零售同比一正一負。其原因包括:第一,統計局公布的是零售額,乘聯會公布零售量,而1月至2月高端車消費好於普通汽車;第二,乘聯會數據主要來自廠商,而從經銷商維度來看,2022年1至2月的汽車銷售景氣度可能高於去年同期。汽車銷售對貨幣環境較為敏感,因此,如果流動性延續寬鬆,汽車銷售回暖具備一定的可持續性。

開年宏觀數據的表現遠超市場預期,與部分微觀數據產生背離,引發市場的廣泛討論。宏微觀數據分歧的原因,直接影響著我們對未來經濟走勢的預判。因此,本文將從房地產投資、基建投資和汽車消費三個角度討論2022年開年宏微觀數據背離的現象。考慮到製造業投資高增長很大程度上可以用基數因素來解釋,本文對此不進行探討。

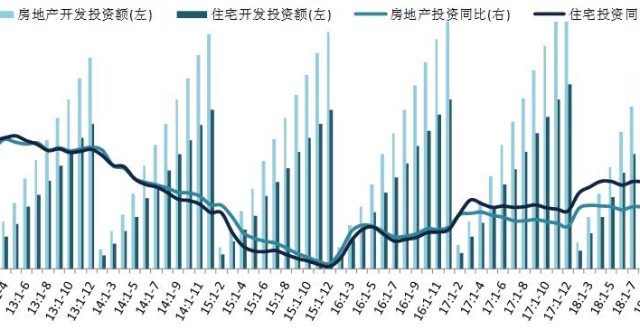

一、房地產投資與土地、鋼材的背離

2022年開年以來,無論是土地成交還是鋼材需求表現均不佳,但2022年2月房地產投資累計同比增長了3.7%,扭轉了2021年最後4個月房地產投資當月同比持續負增長的局面。我們可以從兩個角度來理解房地產投資與土地、鋼材數據之間的背離。

第一,土地購置費是推升房地產投資的主要力量,而土地購置費落後土地成交1年左右。 2月土地購置費累計同比增長了11.3%,明顯高於建築工程投資的增速2.0%和設備購置的增速-4.3%。100城土地成交領先土地購置費1年左右,因此,1年前火熱的土地市場支撐了當前土地購置費的增長。不過,考慮到2021年下半年土地市場轉冷,2022年下半年土地投資費對房地產投資的拖累將顯現出來。

第二,施工結構的變化導致房地產投資對鋼材的需求發生變化。受“三道紅線”的影響,2021年房地產企業減少新開工並加快竣工。2021年全年新開工面積累計同比下降了11.4%,而竣工面積累計同比增長了11.2%。歷史數據顯示,當新開工相對竣工更高時,每部門建築工程投資所對應的鋼產量會更高。這是因為在房屋建築的地下工程耗鋼更多,房地產新開工階段的用鋼強度會高於施工後期。因此,2月出現了建築工程投資正增長而鋼材產量負增長的現象,實際上,2月新開工面積也是負增長的。與鋼材不同的是,平板玻璃與施工後期更加相關,而2月平板玻璃的產量累計同比增長2%。

二、基建投資與水泥的背離

2月基建投資累計同比增長8.6%,較2021年全年增速提高8.4個百分點,但水泥產量表現較差。我們可以從兩個角度理解基建投資與高頻數據的背離。

第一,基數效應是基建投資跳升的重要原因。雖然2月基建投資累計同比增長8.6%,較2021年全年增速提高8.4個百分點,但如果從季節性的角度看,2021年1至2月基建投資較2020年12月環比下降36.3%,表現弱於季節性,而2022年1至2月基建投資較2021年12月環比下降33.3%,更加符合疫情爆發前的季節性規律。

第二,開年以來基建投資所耗用的可能主要是庫存水泥,而非新增水泥。雖然2月水泥產量累計同比下降17.8%,但是水泥庫容比出現了超季節性的下降。通常春節前後水泥會出現明顯的累庫,但開年以來水泥卻總體呈現去庫的態勢。水泥產量下降可能主要體現了奧運限產等因素的影響。如果我們用水泥產量同比與庫存同比之差來刻畫水泥需求,會發現二者之差出現了一定程度的回升。

受基數因素的影響,3月基建投資當月增速可能回落,但就全年而言,基建投資的動能可能不低。國家統計局投資司首席統計師羅毅飛指出,從投資先行指標看,1至2月份,投資新開工項目個數同比增長1.1倍,新開工項目計劃總投資增長62.8%;國家預算資金增長33.9%,自籌資金增長13.2%。 [1] 固定資產投資新開工項目計劃總投資雖然現在停止公布了,但在2018年之前一直有該項的公開數據。2010年至2018年數據停止發布前的歷史數據顯示,新開工計劃總投資從未超過60%。從過去的歷史數據來看,2008年至2010年間,新開工計劃投資的增速與交運投資增速基本一致,但2011年至2017年間新開工計劃投資領先交運投資1年左右。考慮到2021年12月的中央經濟工作會議要求政策發力適當靠前,且2021年財政部要求地方做好2022年地方專項債項目前期工作,2022年新開工計劃投資傳導到交運投資的時間可能出現縮短。

三、不同口徑汽車零售數據的背離

2月國家統計局發布的汽車零售累計同比增長3.9%,但乘聯會的狹義乘用車零售累計同比下降1.4個百分點。兩方面原因導致不同口徑的汽車零售數據出現背離。

第一,乘聯會統計的是汽車零售數量,而統計局公布的是汽車零售金額,而1至2月高端汽車的零售好於普通汽車。由於統計局公布的汽車零售是名義值,在歷史上,統計局的汽車零售同比多數時候高於乘聯會的汽車零售同比。根據乘聯會披露的數據,1至2月價格在30萬以上車型的銷售增長12.3%,30萬以下車型的銷售下降3.0%。[2]

第二,乘聯會的數據來源以汽車廠商為主,因此,其統計的銷量可能和終端零售的實際銷量存在偏差。為了彌補這一缺點,我們可以同時參考汽車經銷商庫存預警指數中的平均日銷量分項。數據顯示,2022年1月平均日銷量分項指數顯著高於2021年同期,2月該指數與2021年同比非常接近。可見,從經銷商維度來看,2022年1至2月的汽車銷售景氣度可能高於去年同期,側面印證了汽車零售額同比正增長的情況。

汽車銷售對貨幣環境較為敏感。數據顯示,在降準周期開啟後,汽車銷售容易觸底反彈,因此,如果流動性延續寬鬆,汽車銷售回暖具備一定的可持續性。

(本文作者介紹:興業銀行首席經濟學家)