作者: 張一愫

Bernstein認為,蔚來ES8賣一輛虧一輛,訂單增速走低,銷售管道狹窄,市場競爭激烈,因此給予“跑輸大市”評級,股價目標價僅為4.2美元。蔚來汽車昨日收漲76%,報11.6美元。

2014年11月到2018年9月,不到四年的蔚來就走完了從成立到敲鍾紐交所的路。

”中國特斯拉“上市當天開盤破發,不過最終收盤美股6.60美元,較發行價6.26美元上漲5.4%。

上市第二天就出現了讓人大跌眼鏡的行情。蔚來盤中大漲90%,接近13美元,市值最高突破130億美元,收漲近76%。

周五(上市第三天)盤前漲近11%,隔夜暴漲76%,市值增至119億美元,超過長城汽車。

一個量產還在飽受詬病的公司,一個不到三年虧損超百億人民幣的公司,一個上市當天破發而第二天差點股價翻倍的公司。

在市場觀點多空交戰的檔口,Bernstein的第一份看空報告出爐了,認為蔚來隻值每股4.2美元,給予”跑輸大市“評級,這個評級相當於建議賣出。

ES8訂單數量增速走低,到底能不能撐得起蔚來的野心?

蔚來預計,2020年能夠生產10萬輛,到2025年達到30萬輛。

而Bernstein則認為,電動車的銷售在前期受到地域集中度的限制,後期隨著中國新能源汽車市場滲透率的不斷提升,在2020年蔚來的銷售了也只會達到5萬輛,2025年達到16萬輛。

這還是在假設蔚來能夠保持每年對市場推出一款新車的樂觀預期之下。

目前蔚來唯一的量產車ES8自今年6月面世以來,到7月底累計接收訂單超17000份,8月底累計訂單17380份,訂單增速明顯放緩。

Bernstein認為,蔚來能夠跨過量產的河,但可能邁不過銷售的山。

因為一線城市對於車牌的種種限制,導致電動車的消費人群往往在地域上集中於此,這些人群也是蔚來汽車最重要的潛在用戶。可是這些人群注定是廣闊的中國汽車市場上小小的一群,銷售才會成為阻礙蔚來的大山。

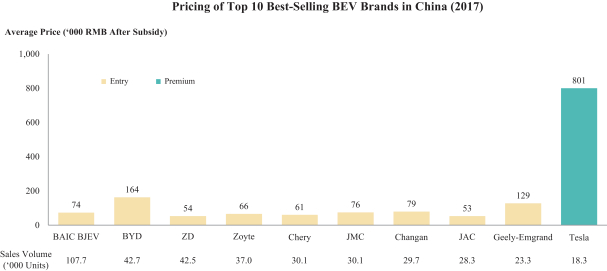

蔚來計劃在2018年底在全國範圍內建成12個NIO House——這僅僅是特斯拉銷售管道的三分之一,而去年全年特斯拉在中國的兩款車型總共銷售了17.8萬輛。

蔚來在面對有限的潛在用戶和並不豐富的銷售管道的雙重壓力下,銷售才是大家需要擔心的事情。

IPO融資一年後,蔚來可能又要缺錢了

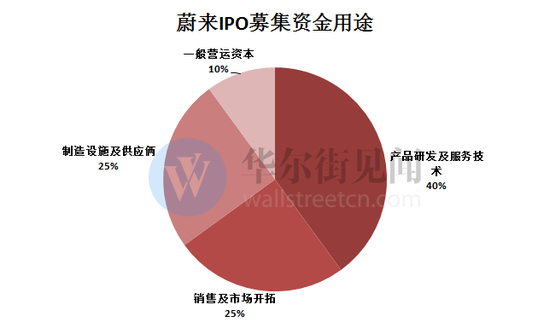

蔚來從2014年11月成立到IPO之前,從一級市場共計融資24億美元,此次IPO融資10億美元。

數據來源:公司招股書 見智研究整理

數據來源:公司招股書 見智研究整理

招股書中披露,在接下來的三年中,預計資本性支出17億美元(大約111億元人民幣),在接下來的12個月預計需要5.5億美元(大約37億元人民幣)的資本支出。

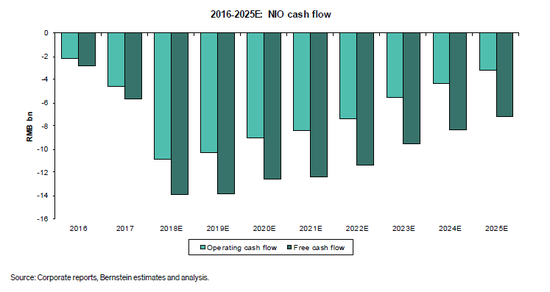

Bernstein估計,2018年蔚來的經營活動現金流出為109億元人民幣,直到2020年經營活動現金流出仍然高達90億元。

並且在Bernstein的預測期內,持續為負。

蔚來成本高企,而且最終車款定價過低,ES8基本是賣一輛虧一輛。ES8定價44.8萬-54.8萬之間,2018年6月銷售的100量均價為44.4萬元。

然而,每輛車的原材料成本就達到了67.4萬元,加上支付給江淮汽車的組裝成本和其他成本,每輛車的綜合成本達到了近180萬。

預計蔚來在成本持續攀升的情況下,將會虧損到2025年。

電動車的廣闊前景更清晰了,但競爭也更激烈了

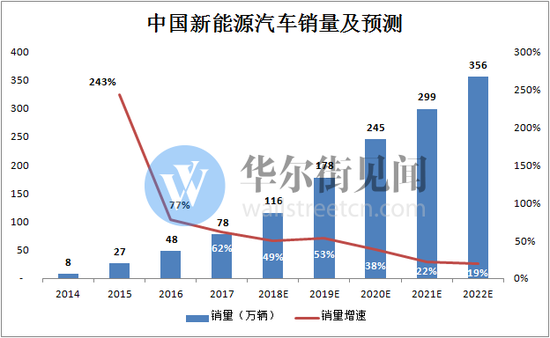

中國擁有最廣大的新能源汽車市場,並且為了推進新能源汽車的銷售,政府一直提供強力補貼,雖然2018年有稍許補貼退坡之勢,但市場前景依然廣闊。

數據來源:中汽協 國家汽車中心 見智研究整理

數據來源:中汽協 國家汽車中心 見智研究整理

在特斯拉進入市場的2012年,新能源汽車市場是一片蠻荒。

然而立足2018年的今天,無論是老牌汽車企業還是新能源汽車新貴,都盯緊了這塊蛋糕。

馬斯克憑借自己獨特的人格魅力和巨集偉的汽車藍圖征服了一眾粉絲緊緊地圍繞在”特斯拉“版圖之下,不知道李斌(蔚來汽車董事長)能否也有這個特異功能來籠絡住用戶的”花心“。

責任編輯:郭明煜