近期,廣東證監局披露今年上半年轄區內已報備擬上市公司輔導工作進度表顯示,廣州銀行正在接受上市輔導,處於“持續輔導”階段,加入上市大軍。

《華夏時報》記者統計顯示,包括廣州銀行在內,廣東省內還有東莞銀行、順德農商行、南海農商行上市處於“預披露”狀態,加上籌謀回A股的廣州農商行,大灣區內擬上市中小銀行增加至5家。值得注意的是,除了廣州銀行還未披露詳細信息,其余四家銀行均選在深交所上市。

“目前大灣區內上市銀行還不多,在國家戰略機遇之下,能夠上市,增加資本金,意味著中小銀行在大灣區內能取得更好的發展機會。”前海開源基金首席經濟學家楊德龍向《華夏時報》記者表示。

3家銀行ROE持續下行

多年謀求上市的廣發銀行在2017年“暫時中止”A股上市,加上A股長達8年對銀行“關閘”期,大灣區內已經十幾年未有A股新上市銀行的蹤跡了。

隨著近年來A股對銀行重新“開閘”,多家中小銀行順利登陸資本市場,銀行扎堆IPO的熱情高漲。身處經濟最為活躍的大灣區內,這5家中小銀行誰能有發展潛力?誰能IPO拔得頭籌?投資者不妨看看數據。

從實力來看,5家擬上市銀行在全國城商行、農商行排名中均處於前30強。其中,在港股上市的廣州農商行資產規模最為雄厚,2018年其資產規模達到了7633億元,當年全國農商行排名第四位。

此外,廣州銀行資產規模超過5000億元,東莞銀行和順德農商行資產規模突破3000億元,資本金最少的南海農商行為1862億元,在2018年全國農商行排名中位於第16位,高於常熟農商行、無錫農商行、江陰農商行等多家上市銀行。

盈利方面來看,5家銀行在去年業績也算亮眼,多家銀行取得雙位數淨利潤增幅。但是值得注意的是,多家銀行淨利潤增長速度並沒有趕上總資產規模擴張的速度,所以ROA出現連續下滑。

ROA,即資產收益率,其衡量的是,每部門資產創造多少淨利潤的指標。相比於淨利潤這一絕對值,ROE更能反映出銀行的管理效率與持續盈利的能力。ROE是淨資產收益率,該指標反映股東權益的收益水準,用以衡量公司運用自有資本的效率。

《華夏時報》記者統計顯示,廣州銀行、廣州農商行以及南海農商行的ROE在2018年出現下滑,其中前兩家自2016年以來連續兩年出現了下滑。

以廣州銀行為例,其2016年-2018年ROE分別為12.23%、14.24%、15.25%,兩年分別下降了101個BP、201個BP。

一位銀行從業人士向《華夏時報》記者指出,目前銀行ROE普遍處於13%的位置,該指標處於正常水準,這一指標決定了銀行未來的成長性,是投資者關注的重點。

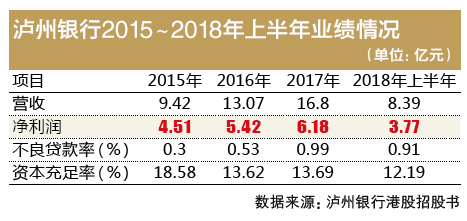

對於上市進程以及經營中出現的一些問題,“現在的確是計劃上市,但是對於上市進展暫不能透露。”廣州銀行相關負責人向《華夏時報》記者表示。

東莞銀行貸款隱藏風險

對於銀行來講,除了盈利能力,監管與投資者更關注的是資產質量,此前多家農商行不良貸款率激增至20%,無疑為未來發展埋下“大雷”。那麽,大灣區這5家銀行資產質量情況如何?

《華夏時報》記者統計顯示,以2018年為例,東莞銀行不良貸款率最高,為1.39%,也依然低於同期中國商業銀行不良貸款率1.89%的水準,廣州農商行和順德農商行次之,均為1.27%,南海農商行為1.2%,廣州銀行最低為0.86%。

“人無遠慮,必有近憂”,反之亦然。單純從不良數據來看,上述銀行沒有“近憂”,但是從關注類貸款來看,不得不“遠慮”,《華夏時報》截取“關注類貸款”為指標進行比對。

關注類貸款,指儘管借款人目前有能力償還貸款本息,但存在一些可能對償還產生不利影響因素的貸款,也就意味著這些貸款有可能會惡化成不良。其中,廣州農商行佔比最高為2.58%,東莞銀行次之為1.84%。

從關注類貸款遷徙來看,廣州銀行升幅較大,2018年同比上升了67.33%,東莞銀行也上升了43.02%。

表面上不良貸款率在下降,其實隱藏的風險在關注類、次級類甚至可疑類貸款中,東莞銀行便是一例。《華夏時報》記者截取該行2016年-2018年數據顯示,其不良貸款率連續三年下降,分別為1.69%、1.49%以及1.39%。但是從其關注類貸款遷徙率、次級類貸款遷徙率、可疑類貸款遷徙率來看,則是逐年大比例增加。

對於這個問題,記者聯繫了東莞銀行相關負責人,但並未得到解釋。

西南財經大學普惠金融與智能金融研究中心副主任陳文向《華夏時報》記者表示,對於中小銀行,尤其是地方性銀行而言,缺少新客群,又要服務本地企業,壞账的歷史包袱比較重,金融去杠杆的持續推進,讓這些銀行暴露出更多的問題。

增強抵禦和化解風險能力

對於銀行的扎堆上市,楊德龍表示,中小銀行想要補充資本金,突破資本瓶頸,做大業務規模,就需要通過融資來提高的資本充足率。當前大銀行資本金充足,中小銀行資本金約束較大,所以中小銀行上市動力更足,上市是擴大公司的知名度,提高品牌價值的有效途徑。

“廣東地區千億級別農商行已經有8家,超越了江蘇省,但是上市方面卻遲遲未有進展。”上述銀行人士表示,上市對於本地中小銀行來講,一方面是迫於生存的壓力,另一方面也是希望能夠在大灣區發展競爭中獲得更大的優勢。

陳文向記者表示,粵港澳大灣區是國家戰略,銀行作為金融最核心的業務,對大灣區建設的重要性不言而喻,本地銀行側重當地經營,如果順利上市,既可以實現自身的發展,又可以提升服務粵港澳大灣區的能力。

從貸款數據看,上述5家銀行貸款集中在廣東省內,廣州農商行在招股書稱,該行業務發展顯著依賴於廣州地區經濟的持續增長。儘管受益於顯著的區位優勢以及多項利好政策,廣州地區經濟連續多年保持了較快的增長,但如果發生經濟發展出現不利變化或者發生重大自然災害或災難性事故,均可能對其業務、財務狀況及經營成果產生不利影響。

從貸款數據數據來看,佛山兩家農商行對本區域貸款集中達到九成以上,順德農商行貸款集中程度最高,佛山地區比重達到92.92%,南海農商行也有90.2%的貸款和墊資集中在佛山市南海區。

儘管有不少銀行有意識的進行跨區域經營以分散風險,但是從銀行實力以及監管要求等限制因素之下,中小銀行的業務重頭戲依然在服務本地。

“廣東地區是民營經濟最為活躍的地區,對更需要本地中小銀行的支持,而企業逃廢債的情況也較多,對於銀行來講,上市把盤子做大了,抵禦和化解風險的能力也更強,這也是廣東省內中小銀行想要上市的原因。”陳文表示。

見習編輯:李茜楠 主編:秦嶺