本報記者 馬秀嵐 張靖超 北京報導

自《乘風破浪的姐姐》開播以來,芒果超媒(300413.SZ)的市值一路上漲,股價從6月開始,一個月飆漲48.5%,市值一度達到1300億元。

市場上關於芒果超媒市值是否被高估的討論由來已久,因為芒果TV的內容體量和用戶規模遠不及愛奇藝等三大視頻平台。在用戶規模上,根據Questmobile 的移動端數據顯示,截至2020年一季度末,芒果TV和愛奇藝月活數(MAU)分別為1.68億和5.72億;日活數(DAU)分別為 2977.49萬和1.02億;付費用戶數看,愛奇藝超過1億,而芒果超媒則僅為1800多萬。

營收也有差距,愛奇藝在2019年的營收為290億元,芒果超媒這一數字為125億元。

一位不願具名的券商分析師對《中國經營報》記者表示,互聯網發展給電視台帶來了直接衝擊,媒體融合成為行業趨勢,未來電視台與新媒體平台的界線將變得模糊。芒果TV作為湖南台旗下的新媒體播放平台,在傳統有線電視渠道用戶不斷流失、廣電一網整合進度緩慢的背景下,是湖南台滿足傳統渠道用戶在線觀看湖南台內容需求的必定選擇。

該分析師認為,在媒體融合的改革紅利下,其市值夾帶了對於改革紅利的預期。

背靠湖南台

在2016年影視傳媒板塊連續下跌後,國內資本市場上尚無影視傳媒股的市值能達到如此之高。

芒果超媒前身為快樂購,後者主營業務為電視購物業務。

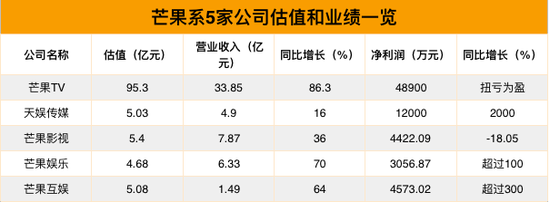

2017 年 9 月,公司分別以 95.30 億元、5.08 億元、 5.03 億元、 5.41 億元和 4.68 億元收購快樂陽光、芒果互娛、天娛傳媒、芒果影視和芒果娛樂的 100%股權。收購完成後,上市公司更名為芒果超媒。

其中,快樂陽光的主營業務為互聯網視頻業務、運營商業務、內容運營等,芒果互娛的主營業務為遊戲業務、互動行銷業務等,天娛傳媒的主營業務為藝人經紀、綜藝節目、影視劇、其他無線增值業務等,芒果影視的主營業務為影視劇的投資、製作及發行,芒果娛樂的主營業務為電視劇、綜藝業務及藝人經紀業務。

快樂陽光主要運營芒果TV,而芒果 TV是湖南台旗下唯一的新媒體視頻平台,也是芒果超媒最重要的利潤來源,目前來看,芒果TV的視頻內容主要以湖南台及平台自製綜藝為主。

在券商研報中,大部分會強調芒果超媒是長視頻行業中最先也是目前唯一一個實現盈利的公司。

根據芒果超媒2019年年報,2019年實現營業收入125億元,同比增長29.40%,實現歸屬於上市公司股東的淨利潤11.56億元同比增長33.59%。發布於7月 10日的該公司2020 年上半年業績預告顯示,預計公司歸屬於上市公司股東的淨利潤為 10.4億~11.4億元,同比增長 29.42%~41.86%。

“我們對芒果超媒的理解可能跟市場不一樣。它本質上是國企,跟優(酷)、愛(奇藝)、騰(訊視頻)在市場化競爭上沒可比性。”上述不願具名的券商分析師對記者說道。

芒果超媒定位為國有控股新型主流媒體。其以“芒果 TV”為主要平台,搭建視頻娛樂生態。在上述收購完成前後,公司的實際控制人未發生變更,均為湖南台。

根據公開報導,芒果TV剛成立,湖南衛視即宣布原創節目內容不再對外分銷互聯網版權,僅在旗下平台芒果TV上播出。此後,包括《花兒與少年》《變形計》《爸爸去哪兒》《我是歌手》等一系列重磅綜藝,以及《快樂大本營》《天天向上》等湖南衛視的經典欄目均在芒果TV獨播,這在短時間內為芒果TV帶來巨大流量。

芒果TV對湖南台的依賴是外界質疑的焦點之一。互聯網分析師江浩對記者表示,芒果超媒目前的估值過高,因為從用戶體量來看,還遠不及愛奇藝等平台。他認為,從本質上來看,芒果超媒並沒有改變長視頻平台的內容成本結構,其將成本端都放在湖南衛視,芒果超媒主要享受內容帶來的利潤,但實際上沒有付出相應的成本。

可供對比的是,愛奇藝在過去一直為高昂的版權採購成本付出代價。根據愛奇藝公司財報,其 2017年、2018年、2019年內容成本分別為126.17億元、211億元、222億元。

芒果超媒2018年和2019年新媒體平台運營業務成本為21.98億元和33.99億元。此外,根據芒果超媒借殼交易書中披露的《電視節目信息網絡傳播權採購協議》,快樂陽光2017年、2018年、2019年、2020年購買湖南台電視節目的對價僅需4.12億元、4.51億元、4.961億元、5.4571億元,遠低於同類節目採購價格。

值得注意的是,芒果超媒將旗下視頻內容的新媒體端播放權,分銷給其他視頻網站平台所獲得的收入,也是芒果超媒主營業務收入的重要部分。

2018 年芒果 TV 會員/廣告/版權分銷收入分別佔平台總收入的 18%、52%、31%,平台毛利率約為 35%;同期愛奇藝三塊業務的佔比分別為 43%、37%、9%,平台毛利率-8.6%。民生證券的研報指出,營收結構和毛利率差異的背後是兩家公司業務結構和“內容成本投資回報率”的不同:相比愛奇藝外購劇集和綜藝佔總播放量的 75%以上,芒果 TV的綜藝內容佔平台流量約 50%,且自製和從湖南台採購的綜藝佔比 90%以上。

關聯交易

快樂陽光與湖南衛視已簽訂了2018~2020年的版權受讓合約,將在今年到期。到期後,芒果超媒從湖南台低價採購內容的模式是否可持續也成為市場關注的另一個焦點。

對此,芒果超媒未進行回應。

不過上述券商分析師對記者表示,未來,湖南衛視的內容除了通過傳統的有線電視渠道播放,還需要進一步在芒果TV播放和變現,以實現電視內容最大化的輿論宣傳和變現效果。湖南台作為芒果超媒的絕對控股股東,在這樣的邏輯下是充分受益的,對於旗下湖南衛視的內容資源配置上,也會盡量滿足芒果TV。從這個角度來看,2021年及以後,快樂陽光與湖南衛視的版權合作不僅不會終止,或可能擴大合作規模,以驅動公司業績增長。

這一判斷的背景是,2016年,廣電總局倡導融媒體改革。芒果TV誕生於2014年,彼時愛奇藝、優酷、騰訊視頻已佔據第一梯隊。湖南廣電也在此期間打造“湖南衛視+芒果TV”的雙核戰略,堅持走獨播道路。在上述分析師看來,芒果超媒是國內媒體融合發展的典型樣本。

雖然股東在內容採購價格上給足了芒果超媒支持,但也有分析師指出,這關於關聯交易的風險,2018年,公司關聯交易總金額為24.78億元,佔總營收比重為25.6%,相比於2017年關聯交易佔比20%有所提升。

2019年年報中芒果超媒的前五大客戶,排名前三的都是關聯方,第一名是湖南台,銷售額23.09億元;第二名是關聯方電廣傳媒的子公司韻洪傳播,銷售額7.41億元;第三名是關聯方中國移動全資子公司咪咕文化(中國移動為芒果超媒第二大股東),銷售額5.10億元。這三家關聯方的銷售額合計35.60億元,佔總銷售額比例28.50%。

第三方研究機構透鏡研究創始人況玉清對記者指出,目前看關聯交易比例還不算太大,但不管怎樣,關聯交易總能讓人在價和量上產生一些顧忌,關鍵要看定價是否市場化、是否合理。

“根據我們的判斷,公司的關聯交易是由於公司與關聯方之間正常生產經營需要、按公平合理的交易價格和條件進行商品、勞務等的交易活動。芒果TV是媒體融合中的新興媒體代表,根據‘傳統媒體轉型最好的方式是與新興媒體融合’這一論斷,在媒體融合過程中,湖南台作為傳統媒體必然不斷與新興媒體芒果TV發生各種業務聯繫和關聯交易。除此以外,年報披露公司與韻洪傳播的關聯交易內容為廣告發布,與咪咕文化的關聯交易內容為運營商收入。”上述券商分析師對記者說道。

此外,有分析指出,在自製綜藝上不斷打造熱播內容的芒果超媒,在爆款出圈劇集上相比其他平台仍然有一定差距。藝恩的數據顯示,在2020年1~8月上線視頻平台的71部劇集中,排名前十的劇集芒果超媒佔據了3席。而2018年到2019年芒果超媒鮮少有熱劇播出。

此外,況玉清向記者指出,芒果的增長模式有一定瑕疵,他們是靠擴張應收款的方式來維持營收的增長,這樣一來,账面業績增長較快,但卻沒收回相應的現金,賺回來了大筆的應收账款。芒果超媒長年的账面淨利潤遠遠高於其實際經營現金流淨額,這樣增長模式需要公司有源源不斷的資金墊付到內容製作環節,對資金鏈壓力巨大,一旦公司資金鏈或融資能力受限,增長就成問題了。