編輯:石亞瓊

當一枚巨大的火球點亮天際,SpaceX的載人火箭逃學生測試隨即進入最關鍵的時刻。太空逃學生艙借助推進器,高速離開爆炸的火箭,最終落入大西洋,宣告了試驗的成功。

2020年1月19日(美國當地時間),SpaceX故意摧毀一枚四手“獵鷹9號”火箭,只為完成載人火箭逃學生測試,為即將進行首次載人任務做好準備。在此之前,僅有美國、俄羅斯、中國三個國家興舉國之力實現了載人航天。1月29日,第四批星鏈衛星發射入軌,商業航天的高光時刻與商業化前景齊至。

大洋彼岸, Elon Musk的中國同行們經歷了2018年的融資小高潮後,在2019年遇到了融資的小低谷,全年融資金額僅為15億元。

資本遇冷的另一面,是商業航天公司連番展示“肌肉”的熱鬧。這一年,星際榮耀成功發射中國民營企業第一枚入軌運載火箭,藍箭航天完成80噸液氧甲烷發動機 200 秒試車,天儀研究院將7顆衛星送入了太空……

商業航天不僅僅是情懷,更是從BP走向落地的商業產品。只有穩步推進技術、發展業務的公司,才能從大市場中收益,才能在大競爭中勝出。

國內政策日漸明晰,中國商業航天“破繭而出”。體制內與國際“榜樣”再續傳奇,民營商業航天公司“向陽而生”。

資金向頭部企業集中

對於中國的商業航天公司而言,2019年的可能是一段幸福自豪的時光,也可能是一場共克時艱的旅程。這一年,有公司實際完成了2-3輪融資,有人估值腰斬依然無人問津……

一級市場正在經歷可能比預期更差的大環境,倒逼一級市場回歸理性投資與價值投資,創業者切身感受“馬太效應”,頭部公司獲得更高溢價。

商業航天賽道公司感同身受。據36氪的不完整統計,2019年全年主要商業航天至少披露了17筆融資,總金額在15億元左右,而2018年披露的融資總額在21億左右。作為時代背景的是,2019年一級市場的投融資交易數量降幅超56%、交易金額降幅達35%。

身處剛剛起步的賽道,頭部商業航天公司仍然獲得溢價。藍箭航天2019年拿下6億融資,是2019年披露的最大規模的融資事件。銀河航天未公布具體融資金額,此輪融資之後,該公司估值為50億元人民幣。

至此,民營商業航天領域,第一梯隊民營非上市公司已經累積了超10億元人民幣的融資額。據艾媒谘詢的數據顯示,長光衛星的累積融資已達30億元,藍箭航天累積融資超14億元,銀河航天累積融資超9億元,星際榮耀和零壹空間的累積融資均在8億元左右。第一梯隊公司在累積融資中已經與第二梯隊公司拉開了距離。

資本市場寒意更甚,投資人更為理性。商業前景更加明朗的火箭公司,相較於衛星公司融資金額更大。除藍箭航天外,星河動力也獲得了1.5億元人民幣的Pre-A輪融資,凌空天行和天兵科技都前後完成了兩輪融資。

據鯨準數據顯示,2017年中國創投市場當期貨易事件數量同比下降11.8%;到了2018年,這一數據再次出現下降,降幅為28.2%。進入2019年,創投市場總交易數量已經降至少於4000起,降幅達到61.9%。另一面,市場整體環境日益嚴苛,少數頭部優質標的吸引了更大規模的融資。

2019的成績單

無論是民營商業航天還是國家航天來說,2019年都是成績頻出的一年。首星入軌、首次發射、零的突破……是各大新聞的常客。

資本是助推器,只有業務穩定過關的商業航天才能被資本成功送入“正軌”。2019年,首星入軌、首次發射、零的突破……都是各大新聞的常客。中國民營商業航天公司破繭而出,步入“正軌”。

1月,長光衛星的“吉林一號”光譜01、02星、零重力實驗室的“靈鵲-1A星”以及“瀟湘一號”03星通過長征十一號運載火箭在酒泉衛星發射中心發射升空,衛星均進入預定軌道。

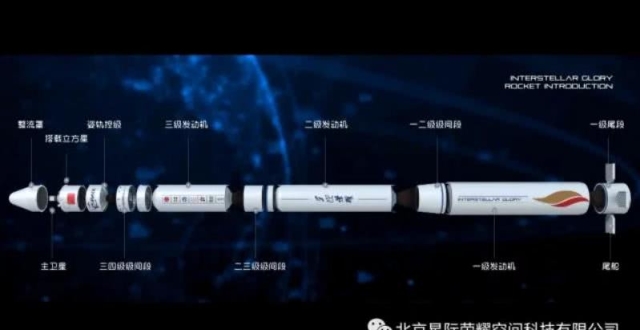

7月,星際榮耀研發的“雙曲線一號”遙一運載火箭首發入軌,實現民營火箭發射入軌“零的突破”。

10月,藍箭航天的天鵲TQ-12液氧甲烷液體火箭發動機順利完成變推力長程試車,中國民營商業航天企業的首款大推力液氧甲烷火箭發動機的全程點火試驗。

12月,國星宇航“科幻世界號”衛星成功發射,星途探索的首型商業亞軌道運載火箭“探索一號·中國科技城之星”在酒泉實現飛行……

一次次發射、一次次試驗背後是商業航天公司對早些時候提出的戰略的積極執行。

火箭公司緊鑼密鼓地開展著自研火箭以及發動機的各項試驗:九州雲箭成功完成了自主研製的“凌雲”10噸級變推力液氧甲烷發動機多次整機深度變推力熱試車試驗;星際榮耀的“雙曲線一號”首發入軌,以及“焦點一號”完成500秒全系統試車;藍箭航天 TQ-12液氧甲烷發動機順利通過200秒變推力長程試車,10噸級液氧甲烷發動機(TQ-11)裝配完成,“朱雀二號”中型運載火箭的兩型發動機均生產完畢,已進入試驗階段;星河動力商業運載火箭“谷神星一號”完成全部一、二、三級主動力系統地面熱試車;凌空天行成功完成“天行Ⅰ”火箭遙二飛行試驗;零壹空間發射OS-M發射失敗,雖敗猶榮……

來源:艾媒谘詢

另一邊,長光衛星、國電高科、國星宇航、微納星空、歐比特、千乘探索、銀河航天等公司,都各有專注地開始了自己的衛星研發和星座建設:長光衛星的“吉林一號”星座共入軌6枚衛星;國電高科則有3顆衛星上天,同時上線天啟衛星物聯網系統正式開展應用服務;天儀研究院完成了了7顆衛星的發射任務(其中一顆為天啟星座衛星)、千乘探索發射了首枚業務首星,微納星空有4顆自主研發的衛星入軌, 歐比特“一箭五星”;2020年1月16日,銀河航天將首顆5G寬頻衛星送入太空……

此外,下遊的應用也出現新的嘗試。AI的加入,豐富了遙感衛星數據的處理及應用。2019年7月商湯科技SenseTime發布了在線智能遙感解譯平台SenseEarth,該平台是一款面向公眾公開的遙感影像瀏覽及解譯在線工具,通過運用人工智能技術對地表衛星影像進行識別和分析。據悉,SenseRemote已應用於要素識別與調查、資源分析與評估、動態監測與預警、違法建設行為檢測等多個領域。還有初創公司「 大地量子」通過對海量衛星遙感數據進行整合,並結合人工智能技術對數據進行加工處理,目前已開發落地了基於API的空間數據平台。

平台型公司為紐帶,聯合專業公司也能有綜合型產品的推出。12月, 騰訊聯合科技公司Satellogic、籮筐技術以及航天科工海鷹集團,推出“WeEarth超級地球“該平台計劃在未來數年內,組建一個包括300顆衛星在內的對地觀測網,提出“在軌衛星星座即服務”理念,計劃為政府機構、科研院所、科技企業提供“開箱即用”的遙感服務體驗。

新的競爭

若將視線移到國外,我們同樣也能看到國際商業航天的市場的風起雲湧。

2019年,商業航天“小巨人”「SpaceX」以 52次火箭連續發射成功的戰績刷新了全球運載行業的新記錄。除火箭業務,SpaceX在2019年5月和11月分別執行了“一箭 60 星” 低軌寬頻星座的發射任務,將120顆衛星送入太空組網“星鏈”。英國商業航天公司「OneWeb」首次成功發射了六顆衛星。「藍色起源」新火箭成功完成第六次發射著陸測試。

在這一項項進展背後,同樣也讓我們看到這個全球價值已經超3600億美金市場的競爭,日漸激烈。中國商業航天的舞台在全球,競爭也一定是全球性的。

遙感衛星星方面,全球衛星遙感業務一直由少數運營商提供,如歐洲空中客車公司、Planet公司、Maxar Technologies 等,他們已經擁有先發和渠道優勢,出海開展業務勢必會與它們展開直接競爭。

通訊衛星方面,國際化的衛星入軌發射“比拚”已經悄然開啟。Oneweb在跳票多次之後,發射了6枚通訊衛星入軌,自2020年開始計劃每月發射衛星,快速構建衛星星座,並有望在2020年實現客戶演示,並在2021年實現全球服務。2019年5月,SpaceX利用“獵鷹9號”火箭一次性將60顆衛星送上太空,成功入軌。截至目前,SpaceX已經發射了3批共180顆衛星太空組網,而這僅僅是它42000顆星座計劃的非常小的一部分。而成立更早的銥星、Orbcomm則是這個賽道上不得不面對的老玩家。

不僅如此,更多的公司也開始嘗試進入中國市場。Orbcomm2018年10月即在其官網宣布,將在中國提供衛星物聯網服務及解決方案,主要涉及重型設備、運輸和物流、以及海上運輸等領域,並選定亞太導航通信衛星公司作為中國本地合作夥伴,參與提供衛星服務、支持和分發,並在中國建設地面網關。Onweb與三亞市政府簽署了落地合作框架協議,將在海南三亞建設它在亞洲的首個衛星地面站。

2019年,作為中國商業航天公司的合作夥伴與潛在競爭對手。中國的體制內航天公司也進行了多項技術突破。

1月3日,“嫦娥四號”月球探測器成功完成人類探測器的首次月球背面軟著陸——這是人類探測器首次實現月球背面軟著陸和巡視勘察。6月5日,中國首次在海上實施運載火箭發射技術試驗,取的成功。12月7日,16時52分,“快舟一號”甲運載火箭兩次在太原衛星發射中心進行了兩次發射,均獲得成功。兩次間隔時間僅5小時57分,是人類自冷戰結束以來的最小間隔時間的航天發射。12月27日20點45分,“長征五號”遙三運載火箭(我國現役運載能力最強的火箭)在中國文昌航天發射場點火升空,並在2000多秒後將實踐二十號衛星送入預定軌道,發射飛行試驗取得成功。體制內的航天科技的全球低軌衛星移動通信與空間互聯網系統——“鴻雁”星座首發星已於2019年3月發射成功並進入預定軌道

體制內的航天部門也進行了更多商業化嘗試。2019年8月17日,“捷龍一號”運載火箭,以一箭三星的方式,在酒泉衛星發射中心順利將3顆衛星送入預定軌道。這是由中國航天“國家隊”首次採用純商業化模式執行的商業航天發射。未來,中國民營商業航天與體制內商業航天的競合關係或將進入新的探索期。

能不能賺錢尚未證明,“低價”仍是商業關鍵,

無論是交出了怎麽樣的成績單,最終都是為了實現“商業”這一核心。這一年,也有商業航天民企並不好過,資金壓力讓他們面臨巨大的生存壓力,而難融資的核心在於初創企業難以證明自己“賺錢”的能力。

此前36氪就曾提到多次提到“低價”是商業航天企業打開市場的關鍵,而持續不斷的賺錢能力確實獲得資本青睞的關鍵。隨著研發、融資等方面的能力都被一一證實,如何向市場證明有“降低成本,實現低價,最終賺錢”的能力成為商業航天企業接下來必須要做的事情。

要做到低成本,對於火箭公司來說,實現火箭發射的可回收利用是有效策略。對於衛星公司來說,則是標準化、批量化地生產成熟產品並選擇穩定可靠且價格相對較低的發射渠道。

從2019年情況來說,多數商業航天公司都還處在建設“基礎設施”的階段。藍箭航天、星際榮耀、宇航推進、九州雲箭都有條不紊地進行著可回收發動機的試驗工作。天儀研究院、零重力實驗室、銀河航天等衛星製造公司也都在探索低成本批量化生產衛星的訣竅。

而要證明自己持續不斷的賺錢能力,更需要證明自己的拿單能力和在衛星服務行業落地的能力,除了TO G 和天TO M的訂單,也能挖掘到社會上科學試驗、遙感數據、物聯網數據、廣告行銷等多方面的企業需求訂單,逐漸將自身的業務範圍向衛星服務的產業下遊擴展。據SIA的數據顯示,2018年,全球太空經濟規模達到3600億美元,衛星服務產業規模達1265億美元,約佔總規模的35%,去到更大的市場淘金也是增加造血能力的優質選擇。

當國際領先的公司逐步兌現自己的基建承諾,開始進入商業化周期,商業航天的賺錢之路也將更受矚目。

政策利好

如果航天注定了是全人類的宏大歷史進程,就注定了這會是吸引全球資金、資源的宏偉事業。這一年,政府也從政策、資金、場地等多方面加大了商業航天的支持。

2019年6月國家國防科技工業局、中央軍委裝備發展部就商業運載火箭科研、生產、試驗、發射、安全和技術管控等有關事項,聯合印發了《關於促進商業運載火箭規範有序發展的通知》(下稱《通知》),該通知鼓勵商業運載火箭健康有序發展,以進一步降低進入空間成本,補充和豐富進入太空的途徑;通知就商業運載火箭企業在科研、生產、試驗、發射、安全和技術管控等多個環節做出了具體明確的要求和指示。7月工信部印發了《衛星網絡國際申報簡易程序規定(試行)》。

從此在中央政策層面上,2019年有了對運載火箭及衛星都有針對性的規定和安排,更加深入到商業航天的產業細節中,而不是如前幾年在大方向的政策文件中進行較為模糊的提及。

另外,2019年地方政府更重視商業航天集群的建設,這對於民營商業航天公司來說也是一個利好。配套設施不夠齊全也是一直限制航天企業發展的因素 ,產業集群能在一定程度上能緩解這個局面。2019年,包括北京、山西西安、銅川、湖南長沙、湖北武漢、山西長治、浙江嘉興與上海奉賢等多地密集頒布了有關發展航空航天產業的舉措與方案。

2019年4月,湖南航天航空產業發展座談會召開,會上簽訂了12個航天項目,基於此,湖南更是提出了力爭到2022年將實現航天航空產業主營業務收入突破1000億元的發展目標。

2019年4月,航天行雲、星途探索、九州雲箭、星聯芯通、洛陽軸研、北京諾亞信5家商業航天簽約,未來將入駐武漢國家航天產業基地的航天產業港2019年底,總投資上百億的嘉興藍箭航天中心項目開工。2020年初,銀河航天研發中心在西安航天基地也正式啟用。

人類太空大航海的時代,進展之外,風險同樣存在。

現階段,大多數商業航天企業對外部融資依賴較大,一旦融資不暢,就將面臨資金鏈斷裂的危機。這就要求商業航天公司增強自我造血的能力。無論是火箭製造還是衛星生產、星座搭建都是重資產運營,企業如何根據星座部署、業務發展分階段變現、安排融資也是對企業管理者的考驗。

根據航天十二院戰略規劃推進部發布的報告來看,Oneweb通信衛星的規劃計算星座天基資金需求在70億美元,建造、發射和運營12顆分辨率為1米的衛星需要3億美元,64顆立方星構成的L波段物聯網星座需要0.5億美元;小型運載火箭的資金需求在2億美元以上。

來源:航天十二院戰略規劃推進部

展望2020,中國商業航天仍未來可期。2020年1月18日,中國航天科技集團的消息稱2020年將有超40次的宇航發射計劃,以及3型火箭新型號首飛等重大航天任務。2020年5月,天鵲80噸液氧甲烷發動機預計完成極限工況試車、極限邊界條件試車、搖擺試車、長程試車等全面考核;星際榮耀則計劃於2020年執行雙曲線二號火箭一子級“拋物線”百公里垂直起降試驗,2021年執行首次入軌發射任務;星河動力“谷神星一號”固體火箭首飛發射前的全部地面試驗,並將於2020年上半年實現入軌首飛……

根據各個衛星公司此前的規劃,多數都是在2023年左右完成星座的建設,通過之前幾年的技術驗證,2020年會是大規模發射衛星的一年,儘管整體運力有所提升,但2020年北斗導航、探月三期、高分專項三個國家重大工程將完成收官。留給民營小衛星的空間依舊有限,而能有多少“活衛星”正常運轉直接影響到公司的商業化和融資活動,由此可預見2020年的競爭態勢仍將延續。

(實習生戀迦對本文亦有貢獻)