燃財經(ID:rancaijing)原創

作者 | 黎明

編輯 | 阿倫

瑞幸咖啡又融資了,只不過這次是IPO。

5月17日晚,瑞幸咖啡正式在美國納斯達克上市,IPO發行價17美元,開盤報25美元,大漲47%。

開盤後瑞幸咖啡股價一路上漲超過50%,市值最高達到60億美元,但隨後股價回落。IPO當日收盤,瑞幸咖啡股價上漲19%,市值47億美元。

根據計劃,瑞幸咖啡本次IPO發行3300萬份ADS,每份定價17美元,加上綠鞋計劃將募集資金6.95億美元。

自進入咖啡市場之日起,瑞幸咖啡就因為激進的廣告行銷、瘋狂的燒錢補貼、以及超強的融資能力,在市場上引發高度關注。有人說它是下一個中國版星巴克,有人質疑它是下一個ofo。

不到兩年時間,這家創業公司帶著2370家實體門市,以及2500家的開店計劃,衝刺登陸納斯達克。

敲鍾現場,瑞幸咖啡的創始團隊悉數上台,深情激動,容光煥發。董事長陸正耀,雖然沒有站在最中間的位置代表瑞幸咖啡敲鍾,但第一個上台發言,臉上從始至終凝固著相同的微笑。

我們關心的是:瑞幸咖啡成功了嗎?IPO之後,它將繼續面臨哪些難題?

資金難題

根據計劃,本次IPO瑞幸咖啡將募集資金5.61億美元,在承銷商行使超額配售權,加上同步私募配售後,將總共募集資金6.95億美元,這將是它成立以來最大金額的融資。但瑞幸咖啡目前還處在燒錢擴張的虧損階段,這筆資金能支撐多久呢?

此前,瑞幸咖啡通過內部天使輪融資1.899億美元,通過A輪和B輪融資,從外部投資機構募得4億美元,通過上市前的B+輪融資募得1.5億美元,合計約7.4億美元。

另外,瑞幸咖啡自成立以來,以股東借款、關聯方無息貸款、抵押貸款、融資租賃等方式,共募集資金12.85億元。

經過近兩年的擴張布局,截止2019年3月底,這些資金轉化成價值9.66億元的設備、1.8億元的存貨、5.79億元其他形式的資產,以及11.59億元的現金。但與此同時,瑞幸咖啡面臨著8.48億元的短期債務,以及2.32億元的長期債務。

如果日常經營活動不能帶來正向現金流,這部分現金資產在償還完短期債務後,瑞幸咖啡的現金流就會吃緊。

IPO募得的6.95億美元資金,對瑞幸咖啡的繼續擴張至關重要。但風險在於,瑞幸咖啡目前尚處於大量投資開店、經營持續虧損的狀態。

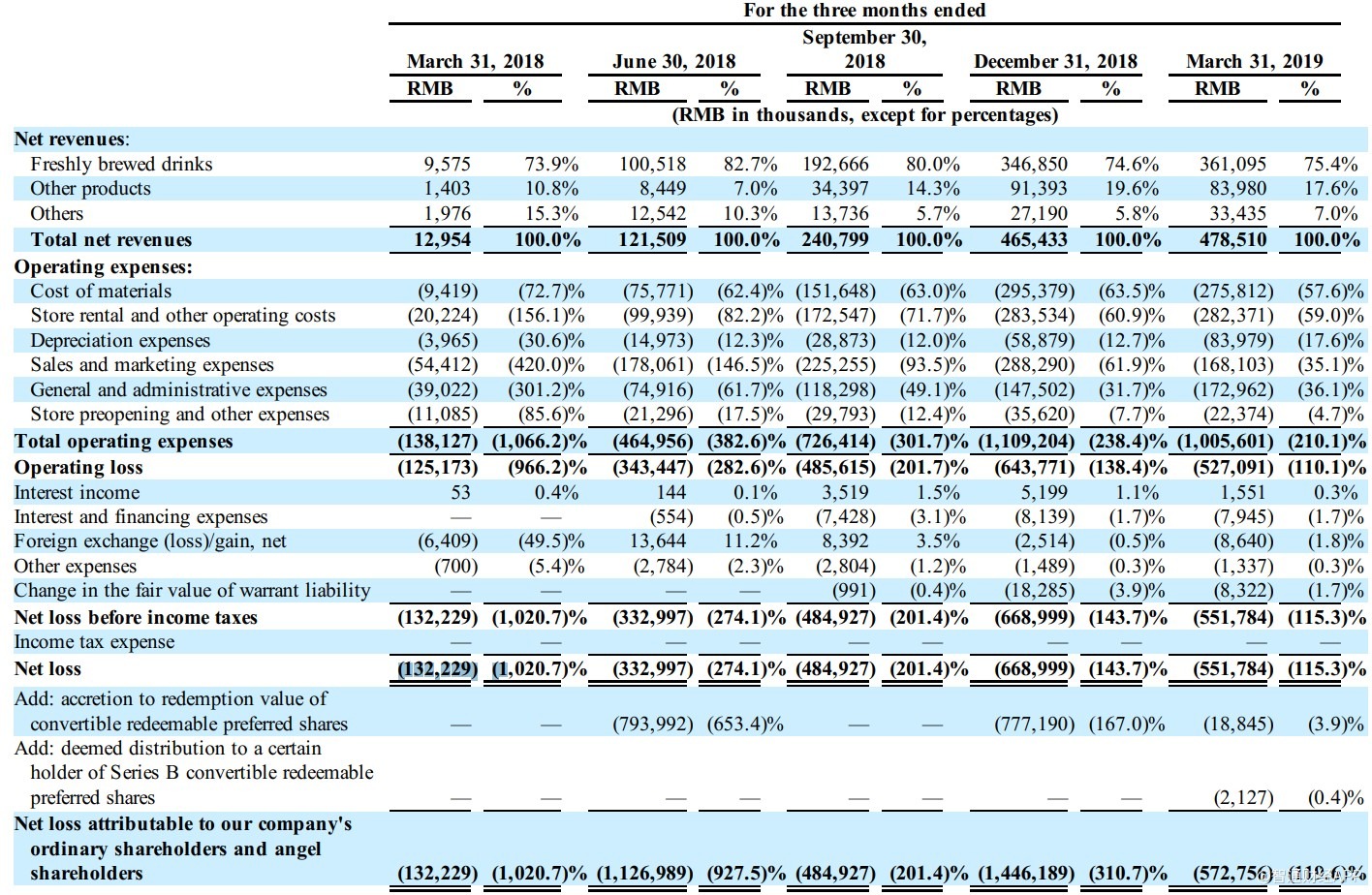

2018年,瑞幸咖啡正常經營所產生的經營虧損為15.98億元,2019年一季度虧損金額已經達到5.27億元,遠超去年同期的1.25億元。按此速度,瑞幸咖啡2019年的經營虧損將超過2018年。隨著規模擴大,瑞幸咖啡的虧損規模也在同步擴大。

但在瑞幸咖啡管理層看來,短期虧損並不是什麽大問題。瑞幸咖啡創始人錢治亞曾表示,燒10個億不代表虧損10個億,燒出去的每一分錢都能換來用戶。

從2019年一季度的數據來看,瑞幸咖啡10個億的運營費用,可以被拆分成四大項。佔比最高的是包含店面租金和員工工資的運營成本,比例接近30%。其次是咖啡原材料成本,佔比23%。然後是開店費用,佔比約20%。最後是市場行銷費用,佔比17%。

瑞幸咖啡通過一次又一次融資,證明了其超強的融資能力,讓短期的運營虧損顯得不是那麽重要。本次IPO募得的資金,將為其儲備2019年擴張的糧草。但如何在經營層面擺脫虧損,形成正向的現金流,依然是其在上市後必須面對的考驗。

擴張難題

瑞幸咖啡面前的第二座大山是如何保持已有的擴張速度,並提高運營效率。

2017年,瑞幸咖啡開店9家;2018年上半年615家,下半年1449家;2019年一季度開店297家。在2019年初的戰略溝通會上,錢治亞表示2019年的開店目標是2500家,年底總量超過4500家。

一年開出2500家店,同時管理4500家店,並非一個簡單的差事。這一方面需要源源不斷的資金支持,另一方面需要超強的運營把控能力。

2018年,通過持續的資本投入和瘋狂的行銷,瑞幸咖啡開出了超過2000家門市,完成了傳統咖啡品牌十年才能完成的開店任務。2019年,在IPO後提高運營效率,降低運營費率,將是瑞幸咖啡在繼續開店的同時需要解決的問題。

從瑞幸咖啡目前的打法來看,其運營的基本思路是在佔據規模優勢的基礎上降低費率。

一方面,提高快取店的比例,提高免費配送門檻,鼓勵用戶自提從而降低配送成本;另一方面,提高線下店密度,實現線下引流,從而降低行銷成本。

2018年Q1,快取店在瑞幸咖啡所有店面中佔比為29%,Q2上升至57%,到了2019年Q1,這個比例上升至91%。這意味著,瑞幸咖啡已經從外賣模式,轉化成自提模式。

這種轉換帶來的直接效果就是配送成本的降低。瑞幸咖啡的配送費用率,從2018年的29%,降至2019年Q1的20%。

2018年,瑞幸咖啡在分眾傳媒的電梯渠道進行了密集的廣告投放。根據招股書,其2018年的廣告投放費用為3621萬元。另外,為了拉新,瑞幸咖啡在2018年花費1306萬元,補貼請新用戶喝咖啡。

瑞幸咖啡正在逐步減低行銷費用率。整體的市場行銷費用佔營收的比例,從2018年Q1的420%,按季度降低至2019年Q1的35%。

但是,這還存在較大優化空間。如果要實現經營盈利,就意味著瑞幸咖啡需要進一步壓縮運營成本,提高營收。星巴克的營業利潤率為15%,淨利潤率10.5%,都要遠高於瑞幸咖啡。

品類難題

瑞幸咖啡面臨的第三個挑戰是,如何優化產品的品類結構,提高用戶的複購率。

輕食常常被視為咖啡業態的重要組成部分。在咖啡行業,沙拉、原麥麵包等都被視為輕食,頗受年輕人喜愛。根據行業經驗,“咖啡+輕食”是一種擴展門市商品品類、提升產品複購率的好搭配。以星巴克為例,輕食在其營業收入中的銷售佔比高於20%。

2018年8月,瑞幸咖啡宣布推出輕食產品,並且全國所有門市所有輕食一律五折優惠。2018年Q3,輕食在瑞幸咖啡營收中佔比14.3%,2018年Q4上升至19.6%,2019年Q1降至17.6%。

在品類方面,輕食一直是星巴克的一大特色,在星巴克的店面內,能看到專設的輕食區域。由於瑞幸咖啡的門市類型超過90%是面積較小的快取店,所以只有少部分店面設有輕食區域。另外在設備上,輕食往往要搭配微波爐等加熱設備,但據不少用戶反映,瑞幸咖啡並非所有門市都配置了加熱設備。

對於瑞幸咖啡而言,如何在產品設計和產品品質上留住用戶,或許是在資本運作和開店擴張之外的一個更重要的議題。在咖啡的產品推廣上,瑞幸咖啡采取了初期大力補貼的策略。當咖啡吸引到一定數量規模的用戶後,輕食被順勢推出。而輕食在剛上線時,同樣采取了五折優惠的補貼政策。

但是,一旦補貼停止,用戶的留存和活躍度,將成為一個未知變量。

有分析認為,瑞幸咖啡的未來,可能是一家咖啡企業,也可能是一家零售企業。線下門市只是載體,產品形態卻可以有多種可能。

但從目前發展來看,瑞幸咖啡在產品品類上,和它的對手星巴克並無太大差異。不同之處在於,一家是傳統老牌咖啡企業,另一家是新興咖啡攪局者。但無論如何,產品的持續優化和迭代,將是瑞幸咖啡在未來保持長期競爭力的關鍵所在。

*文中部分圖片來源於視覺中國。