文 ? 張洋

編輯 ? 邢昀

車市“寒冬”之下,優信二手車交出上市後首份年報。

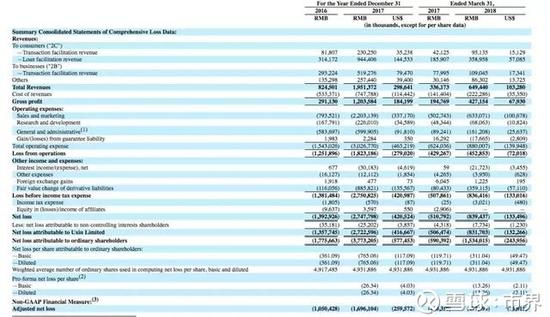

2018年,優信營收為33.15億元人民幣,同比增長69.9%。其中,2C業務收入暴漲180.3%,達到6.45億元。經調整後淨虧損為16.71億元,與上年持平。

營收大漲,虧損持平,怎麽看都是好消息,然而美股開盤後,優信盤中一度暴跌20%,領跌中概股。

畢竟華爾街的機構投資者可不是吃素的。

01

賺的錢八成花在行銷上

二手車平台玩家眾多,前有瓜子、人人車,後有大搜車、彈個車,優信想賺錢太難。

二手車最基本的業務,通過平台優勢聯繫買家與賣家,達成交易後獲得傭金,即優信在財報裡所列的2C交易業務。2018年,優信2C交易收入是6.45億元,交易量是49.48萬輛,即每交易一輛二手車,優信獲得的毛收入約為1300元。

那交易一輛車二手車平台的成本是多少?人人車一位員工曾告訴市界,二手車平台交易過程並不容易,需要評估師、定價師對賣家的車進行鑒定,還有每一單要配備一名銷售跟單,帶客戶看車,辦理過戶手續等,二手車平台為此要養一大批人,基本是入不敷出的。

人人車2019年2月將員工變成“合夥人”,其中一個原因正是削減人力成本。

2018年,乘用車銷量增長首次出現下滑,新車市場表現不佳,直接傳導到二手車市場,根據乘聯會統計,2018年二手車交易量增長率為11.46%,較上年下滑近10個百分點。

優信2C交易收入逆市暴漲180.3%,背後卻是行銷的刺激。2018年優信花在行銷上的費用是26.87億元,同比增長22%。2018年優信上市之前,代言人從王寶強換成國際巨星萊昂納多。公司CEO戴琨曾說“如果沒有瓜子二手車這樣一個對手,優信的廣告費用可能會少投一半”,不過優信要面對的不止瓜子一個對手,新對手不斷攜資本入局,二手車廣告大戰無法停歇。

近三年來,優信在行銷上都是下血本。2018年行銷費用佔營收的81%,意味著優信賺來的錢,有八成花在市場行銷上,反過來推動營收的上漲。更為誇張的是2017年,優信把所有的營收投在行銷上不算,還貼錢進去打廣告,行銷佔營收的比例跟滿屏轟炸的拚多多齊平。

優信上市時,2C貸款業務一直是最賺錢的,佔營收的半壁江山,近50萬的交易量中有一半客戶是通過平台提供的分期付款購買的二手車。2018年,優信2C貸款收入為17.74億元,同比增長87.8%,但2017年這項的增長率是200%,相較之下2C貸款收入增速腰斬。

更糟糕的是,2018年優信的貸款拖欠率較2017年上升0.04%,拖欠率走高則不良貸款的風險變高。

02

虧損收窄“煙霧彈”

二手車平台虧錢是行業公開的秘密,優信也不例外。

前述人人車員工告訴市界,“二手車平台都在燒錢,每賣一輛至少虧千元,都想把競爭對手燒死”。

優信財報放出的好消息是虧損大幅收窄,2018年淨虧損15.4億元,較上年的27.5億元大幅減少。

優信淨虧損之所以大幅收窄,得益於衍生金融負債公允價值變動收益,2018年該收益為11.85億元,基本約等於優信虧損減少的這部分。優信自己也在年報中稱,2018年淨虧損的收窄要歸功於衍生金融負債公允價值變動收益。

然而這是一項非經常性損益,盈利還是虧損沒有定數,2016年、2017年,這項指標分別虧損1.16億元、8.85億元。

去掉衍生負債公允價值變動損益的影響,單看優信的運營損失情況,其運營損失呈現逐年增長的趨勢,即優信的經營其實是越虧越多的,且以每年40%以上的速度在增長。

這樣的業績表現,令優信上市3天便破發,股價長期徘徊在5美元以下。

目前優信面臨著一年期債轉股兌現承諾的壓力,如果其股價不能在2019年6月末達到9.72-9.855美元(按贖回價格計算),優信上市的1.75億美元債轉股,將變成馬上要償還的債務。

2018年12月,優信與淘寶達成合作,曾短暫拉升股價,但隨後又跌回以前。

持續虧損的情況下,優信資金流亦出現短缺。2018年年報顯示,其账面現金及現金等價物只剩8億元。

優信還得抽身應對美國部分投資者的集體訴訟,目前美國知名律所正在集結投資者,對優信提起集體訴訟,起訴其涉嫌“對市場傳播虛假及誤導性信息”。因為優信計劃取消車輛檢測等用戶服務,轉而交由線下二手車商完成,可能嚴重影響了2B業務及收益模型,造成投資人損失。

截至收盤,優信下跌17.61%,報收3.79美元。面對優信看似不錯的財報,華爾街的投資者們做出了自己判斷。

Interactive Topic

互動話題

你用過優信二手車嗎?

本文由市界原創出品,未經許可,請勿轉載。

部分圖片素材源自視覺中國