圖片來源@Unsplash

文|AI觀景台

你經歷過一天被三家不同經銷商上門推銷財務管理軟體嗎?

鄭州的劉波(化名)是一家小型MCN機構財務總監,在18年末就就經歷了一天三家財務管理軟體經銷商的輪流洗腦,這些經銷商主要代理的是用友、金蝶與暢捷通的財務產品。

其實,在給劉波推銷財務管理軟體的過程中用友、金蝶的經銷商們就實時為用戶表演了一場經典“龍虎鬥”。此次金蝶的經銷商有備而來,為了拿下訂單不僅攜帶了較傳統的EAS財務管理,而且還準備了轉為小微企業打造的“精鬥雲”。但還是沒能架得住用友系的圍剿,用友系經銷商不僅攜帶用高端的友雲財務系統,而且還拉來了子公司暢捷通的“好會計”,以高低搭配的方式全方位圍剿金蝶。

用友金蝶龍虎鬥背後:中國企業管理軟體行業走向成熟

談到企業管理軟體大家可能想到的會是釘釘、企業微信等軟體,但它們只是企業管理軟體的冰山一角。真正的企業管理套裝軟體含人力資源管理(HR)、企業資源計劃(ERP)、財務管理、客戶資源管理(CRM)、辦公自動化(OA)等服務,能夠有效幫助企業提高在“人”、“貨”、“財”三方面的工作效率。

目前,中國企業管理軟體行業的第一梯隊有用友、SAP(國外企業)、金蝶三家,第二梯隊則有浪潮、Oracle、鼎捷等品牌。現在,國產企業管理軟體品牌中綜合實力(營收、市佔率)第一的用友與綜合實力第二金蝶兩大巨頭貼身肉搏,意味著歷經三個發展階段的中國企業管理軟體行業終於走向成熟。

第一階段的主要特徵是財務軟體的大規模應用。財務軟體是舶來品,在國外流行10多年後才在上世紀80年代中期在中國興起。用友在1988年最先染指財務軟體、隨後在1993年誕生了金蝶、再然後又湧現了浪潮國強、易安、新中大等一大批企業管理軟體開發商,中國企業管理軟體行業進入1.0的啟蒙時代。

第二階段最大的特點是向ERP軟體轉型。由於中國企業們起步晚,SAP、Oracle等國際企業軟體管理開發巨頭較中國更有技術優勢,加之中國SaaS當時是一個大市場(2001年市場規模26.2億元,同期中國B2C市場規模3.9億元),於是乎國際巨頭紛紛入場,並以ERP軟體服務在中國市場強勢打下一片天地。

1996年,用友創始人王文京出差東莞,在東莞與當地合作老闆聊天時聽到:現在在東莞,財務軟體越來越不好賣了。王文京是一個嗅覺靈敏的商人,他意識到這是行業變革的前奏,故回去後就推動用友變革,具體方法就是模仿SAPS、Oracle等巨頭的ERP軟體服務,隨後在1998年推出了自己的ERP軟體。

由於轉型較早,具有先發優勢,加之這些年積累了一定的品牌知名度與技術儲備,用友推出ERP後便獲得了極佳的市場反饋,東莞的一些跨國公司也成為了其合作用戶。此後,我們熟知的用友、金蝶、浪潮等也紛紛向ERP轉型,中國企業管理軟體行業來到2.0的諸侯爭霸時代。

第三階段最大的特點就是企業管理軟體雲化。SAP中國區CEO彭俊松所說:“雲計算具有靈活部署、低成本、可擴展、可快速創新、按需使用的優勢,企業上雲明顯已經不存在爭議了”。

此時已經在ERP軟體市場穩居第一梯隊(CCID數據)的用友與金蝶也開始籌劃企業管理軟體的雲化,2010年用友提出了“軟體+服務”的雲戰略,2011年金蝶提出了“雲管理”戰略,隨後兩者在企業管理軟體行業一路狂飆,到2017年時用友與金蝶已經成為企業管理軟體行業頭兩名了(不同細分領域兩者份額排名有細微差異),中國軟體管理行業也進入到兩強爭霸的3.0時代。

數據來源:CCID

用友與金蝶歷經80年代到90年代初的財務軟體啟蒙階段、21世紀初到2010左右的ERP群雄割據階段、2010年到2015年時期的雲服務爭霸階段,終於在如今羽翼豐滿。一山不容二虎,更何況中國企業管理軟體行業是一塊百億規模的肥肉,用友與金蝶自然開啟了企業管理軟體江湖的皇城對決。

數據來源:艾瑞谘詢

用友攻勢:雙品牌+經銷商

用友成立於1988年,在財務、用戶、企業管理軟體市佔率上在行業中具有絕對優勢。

在財務方面,用友2018年年終財報顯示,用友全年營收為77.03億元(含暢捷通),遠高於去年同期金蝶的28.08億元、浪潮軟體的12.13億元、鼎捷軟體的13.4億。

在企業管理軟體市佔率方面也有優勢,賽迪顧問發布的《2018年度市場報告》顯示,用友雲2018年度中國企業服務市場佔有率第一、中國企業SaaS佔有率第一、中國企業級應用軟體市場佔有率第一。

而在用戶規模方面,用友2018年的生態合作夥伴超4000家,且累計注冊企業客戶數467萬家,累計付費企業客戶數36萬家,也在行業中一起絕塵。

數據來源:用友公眾號

用友正是在企業管理軟體行業有了絕對的優勢的背景下,才有一統企業管理軟體江湖之野心。目前,用友與金蝶的對壘主要采取“圍點打援,雙管齊下”的方式。

在市場層面,用友用“雙品牌”的方式對金蝶發起衝擊。其實,用友在市場層面早就埋下了圍剿競爭對手的一步棋,2010年在企業管理軟體行業剛開始雲化時,用友就將旗下財務軟體暢捷通獨立出來,主攻小微企業管理軟體市場,現在暢捷通在小微企業管理軟體領域的應用幾乎與金蝶旗鼓相當,並且有小超之勢。

數據來源:易觀

而在為大中型企業服務的高端市場,用友這通過行業補充性收購、跨領域收購、針對競爭對手的並購整合的方式,相繼收並購了CRM、PLM、BI等領域以及財政、汽車應用軟體等行業龍頭公司,基本建成了模塊化、多樣化的ERP全產業鏈。到目前為止,用友在市場層面已經初步形成了中低端市場暢捷通鉗製、中高端市場用友正面競爭的包圍圈。

在行銷層面,用友這通過壯大經銷商隊伍的方式與金蝶競爭。企業管理軟體行業與傳統的軟體行業一樣,產品的銷售都依賴於經銷商。用友深諳打蛇打七寸的道理,通過推行零抵押、為經銷商提供供應鏈金融服務與提高返點等手段,圍剿金蝶在內的企業管理軟體服務商的有生力量——經銷商隊伍。

據一位不願透露個人信息的用友某區域一級經銷商透露,他手中的次級經銷商規模已經從2016年的10多家增加到了30多家,其中有近12家代理是由金蝶經銷商轉過來的。

金蝶守勢:深耕細分,構建生態

兵來將擋水來土掩,成立於1993年的金蝶也絕非是軟柿子。

金蝶今年3月發布的財報顯示,2018年金蝶全年營收在國內企業管理軟體品牌中僅次於用友,達到了28.08億元,而淨利潤為4.12億元與用友的6.12億元差距並不大。

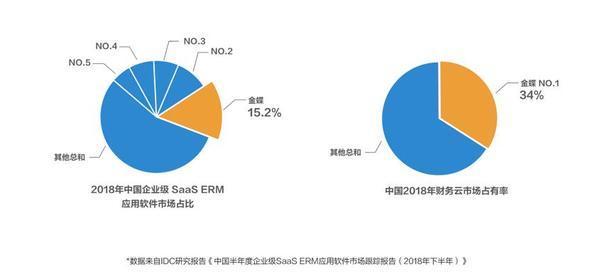

並且,IDC發布的《中國半年度企業級SaaS ERM應用軟體市場跟蹤報告》顯示,金蝶在中國企業級SaaS ERM(企業資源管理)軟體應用領域與中國企業級SaaS財務軟體應用領域市場份額第一,分別為15.2%、34%。此外,金蝶面對大型企業的高端產品金蝶雲星空用戶規模達到了9500家,同比增長70%,金蝶實力可見一斑。

數據來源:IDC

逆水行舟不進則退,面對用友“雙品牌+強經銷商”的攻勢,金蝶選擇以“深耕細分、構建生態”的方式針鋒相對。

在市場層面,金蝶采取“深耕細分”的方針與用友競爭。企業管理軟體行業是一個極大的市場,裡麵包括ERP、CRM、HR)、OA,財務管理軟體系統,進銷存合約管理軟體等眾多細分領域,用友系雖形成了高低端搭配的包圍圈,但仍難以做到面面俱到。

正因如此,金蝶才得以開展以“精耕細分、重點突破”的反圍剿。一方面,金蝶不斷豐富細分產品線,以最大程度契合用戶需求,到目前為止金蝶已經多條產品線,例如財務管理、供應鏈管理、電商管理、協同辦公、智能製造、雲ERP、管理軟體等;另一方面,金蝶進一步鞏固在細分領域的優勢項目,例如前面提到的企業級SaaS財務軟體、企業級SaaS ERM軟體領域。

在行銷層面,金蝶則通過加強與上下遊企業之間的聯動,構建合作生態的方式反圍剿。目前在上遊,已經與亞馬遜AWS、華為雲在SaaS展開了深入合作,後者為金蝶提供一流雲計算服務,以保障金蝶的企業管理軟體在行業中有更優異的性能;而在下遊,金蝶采取直銷的模式與大企業、政府機構等組織簽訂合作,既減小了對經銷商的依賴,又能夠進一步提升對客戶的服務體驗,進而增強對高端市場的把控。

從雲計算技術服務商到合作客戶,金蝶正在打造一個企業管理軟體生態圈。目前,金蝶的生態圈效應已經初步顯現出來了。財報顯示,金蝶2019年上半年“金蝶雲蒼穹”新增加了28家大客戶、“金蝶雲星空”的中大型客戶也增長了50.5%。

小結

用友與金蝶的龍虎鬥還在上演,顯然人們現在關心的不是這場爭鬥誰勝誰負,而是用友與金蝶的爭鬥有何意義?

艾瑞谘詢發布的《中國企業級SaaS行業研究報告》指出,中國企業管理軟體行業雖整體上落後美國5到10年左右,但中國企業軟體行業每年有著高達30%的增長速度,到2020年時規模將達到473.4億元。蛋糕做大了,分蛋糕的人胃口也變大了。表明看來,用友與金蝶的龍爭虎鬥是為分更大的蛋糕,屬於“自嗨”行為。

但換個角度看用友與金蝶的爭鬥,可以發現還是對用戶與行業有一定積極作用的。對於用戶而言,能夠從兩家的爭鬥中獲得更多實惠,畢竟餓了麽與美團的紅包大戰時用戶能夠5塊錢吃一頓飯、滴滴與優步大戰時10塊能夠計程車5公里呢!而對於行業而言,用友與金蝶的對壘對促進行業成熟有著催化作用,畢竟頭部玩家都在拚命了,其他企業還會閑著擠牙膏嗎?