極速成長背後都有哪些增長方法論?這樣的速度還能堅持多久?

深響原創 · 作者|王舷歌 馬小軍

“流量見頂”早已不是什麽新鮮的概念。

最新QuestMobile數據顯示,中國移動互聯網月度活躍設備規模觸頂11.4億,2019年Q2用戶規模單季度內下降近200萬。在這樣的流量穹頂下,互聯網局中人們都拚了命地在找新增,下沉、出海、銀發、子供……不放過先前未覆蓋的任何一個罅隙。

但拚多多似乎又“輕而易舉”地增長了。

拚多多發布的二季報顯示,截至今年6月底,拚多多平台年活躍買家數達4.832億,較去年同期增長41%,淨增1.396億,較一季度單季則增長3990萬活躍買家。

而更可怕的是,拚多多APP平均月活用戶數達3.66億,較去年同期的1.95億同比增長88%,較一季度的2.897億單季淨增7630萬,單季淨增規模創歷史新高。該項數據僅統計拚多多APP入口月活用戶,未包括通過社交網絡和其他接入口訪問拚多多平台的用戶。

這意味著全國網購人群中已有超過一半成為拚多多活躍買家,而拚多多達到這一成果隻用了短短4年時間。

去年夏天,拚多多火速上市讓行業側目,今年的拚多多還在繼續狂奔。這些極速成長背後都有哪些增長方法論?這樣的速度還能堅持多久?

「Q2財報詳解」

宏觀上,拚多多二季度取得營收72.9億元人民幣(大約10.6億美元),相比較去年同期的27.1億元人民幣,同比增長169%;非通用準則下(Non-GAAP)歸屬於普通股股東淨虧損4.1億元人民幣(大約0.6億美元),較上一季度大幅下降,Non-GAAP每股虧損0.36元(大約0.04美元)。營收及每股收益均大幅高於分析師預期。

而我們不妨先看看剛披露的財報數據,細致拆解增長的維度。

在營收組成方面,本季度拚多多在線行銷服務收入64.7億元人民幣,同比增長173%;交易傭金收入8.2億元人民幣,同比增長143%。本季度營業收入的高增長,主要得益於GMV規模的不斷擴大以及購買轉化率的提升。

盈利能力方面,本季度歸屬於普通股股東淨虧損為10.03億元人民幣,Non-GAAP下歸屬於普通股股東淨虧損4.1億元人民幣,以上兩項數據較上一季度的18.8億元人民幣和13.8億元大幅收窄。Non-GAAP虧損率為5.6%,較上一季度的30.3%大幅下降。

經營費用方面,拚多多在二季度整體經營費用為71.9億元人民幣,經營費用率98.6%,較上個季度大幅下降。經營費用率的大幅下降,主要得益於銷售及市場費用率的下降。儘管在6.18大促期間,公司銷售及市場費用絕對值大幅提升,但銷售費用率則為過去六個季度最低,公司銷售費用轉化為收入的效率持續提升。

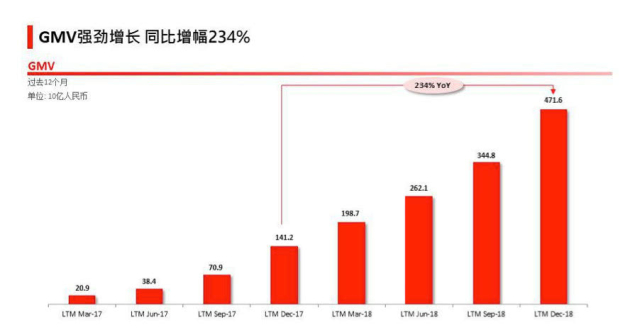

具體業務數據方面,截至2019年6月30日的12個月期間,拚多多GMV達7091億元,較去年同期的2621億元同比增長171%,公司GMV的提升主要得益於活躍買家數的增加以及單用戶消費額的提升。而平台購買轉化率方面,在過去6個季度公司平台轉化率呈現持續上升趨勢。

購買轉化率是體現平台銷售商品轉化為收入的水準,購買轉化率的持續提升意味著平台在GMV轉化為收入上效率的提升。

而用戶方面,截至6月底,拚多多過去12個月活躍買家數達4.83億,同比增長41%;而在一季度,公司月活用戶數(MAU)達3.66億,較去年同期的1.95億淨增1.71億,同比增長88%。

除了規模增長,用戶的質量也在增長,拚多多創始人及CEO黃崢在財報電話會議上表示,拚多多的用戶滿意度和滲透率正在持續提升。

據悉,今年1月,拚多多平台一二線城市用戶的GMV佔比為37%,6月,該比例迅速攀升至48%。而黃崢還表示,拚多多並未改變用戶發展戰略,一二線城市的強勁增長,是因為平台始終專注於用戶需求,將用戶利益放在首位。

「拚多多增長背後:“直過”人群」

以上客觀財報數據顯示了拚多多的增長,從本季度的表現來看,拚多多的持續高速增長其實是多項業務策略共同作用的結果。

最為直接的,自然是上半年的大促活動。今年618拚多多參戰表現不俗,聯合品牌商推出“百億補貼”後,針對全網熱度最高的10000款商品實施了大幅讓利。在這樣針對頭部熱點爆款的大手筆投入下,拚多多618實物訂單超過11億筆,銷售額同比增長超過300%。

而從618的戰況中,也能看出拚多多本身的業務和市場特性。今年早先「深響」也介紹過,拚多多目前的業務重點之一是農產品上行業務。618期間,平台一二線城市用戶消費了超過七成的農產品及農副產品。基於農產品上行的業務,拚多多實際上推動了中國城鄉經濟的流動性,也通過消費平權,惠及了更多的城市中產。

除了大手筆的大促活動,拉動了各類特色業務的增長以外,拚多多這個季度在平台生態構建上,也做出了一些努力。譬如目前,針對行業慣有的假貨問題,拚多多通過聯合中國人保財險推出正品險,為消費者實行“假一賠十”的賠付,以此來改善優化消費者的消費體驗,降低信任成本。

這樣的努力無疑是有效的,在更好的消費保障下,拚多多的用戶消費數據有了明顯提升。財報數據顯示,隨著全平台用戶消費頻率的提升,截至2019年3月31日的12個月期間,拚多多平台活躍買家年度平均消費額增長到了1467.5元,較去年同期的762.8元同比增長92%,接近翻倍。

而在這些具體落地實操的策略背後,更值得一說的還是拚多多增長的一個底層邏輯。

相較之誕生於PC互聯網時代的阿里與京東,拚多多實際上是一家脫胎於移動互聯網時代的電商,與拚多多共同成長的客群實際上也是一個更為“移動”的客群。近期有一個新概念可以很好地概括這群人的特徵,也就是“直過”——跳過PC互聯網的發展階段,直接進入移動互聯網時代的原生人群。

“直過人群”這個詞,本來指的是建國後未經民主改革,直接由原始社會跨越幾種社會形態過渡到社會主義社會的民族。基於這個概念的引申義,跳躍中間過渡形態直接採用新技術、新模式的公司或者群體,也可以被稱為“直過”人群。在美國也會用類似“蛙跳(Leapfrog)”的詞來形容這種跳過過渡形態、直達“終極”形態的行為。

如果以1994年中國中國正式接入因特網算起的話,可以說國內整個互聯網發展的進程到現在也不到三十年時間。而在這短短三十年時間內,我們快速走過了PC互聯網時代,進入了移動互聯網的一個大繁榮。這個過程就催生了大量跳過了PC互聯網時代,直接進入移動互聯網的“直過”人群。這部分人群就很典型地不知道聊天室、門戶為何物,但對移動社交產品如數家珍。

而單從電商來看,網絡購物的“直過”人群,主要是三種:

出生於移動互聯網的年輕一代;

智能機普及後觸網的中老年人群;

在傳統電商平台聚焦在一二線城市時代,沒有被有效覆蓋到的三四線下沉城市人群;

對這些人而言,不存在PC時代電商平台搜索邏輯的路徑依賴,拚多多所代表的社交裂變、拚團閃購、個性化推薦等等方式,就是他們認知中網絡購物所應該有的形式。這幾類人是目前整個移動互聯網時代,所有電商平台的新增量,拚多多也正是搶佔了他們的用戶心智,基於這個人群支撐起了自身的增長態勢。

在這個人群中,除了移動互聯網的年輕一代是自然新增量以外,另外兩類人都是在過去沒有被既有平台服務好的人群。這裡既有網絡滲透率、網絡基礎建設的歷史原因,也有現實線下物理世界的支持保障的因素。在過去,由於這群人被使用門檻足夠低的移動互聯網電商產品覆蓋到,針對他們的電商平台配套也並沒有到位。

拚多多的快速發展,一定程度上帶動了對這個人群線上線下兩部分服務的發展,先前在媒體報導中就有物流業內人士曾透露過,“為了滿足拚多多的業務需求,各大快遞公司都在加強下沉市場的物流體系建設,推動鄉村尤其是邊遠地區的現代化物流水準不斷提升。”而這反過來又優化了下沉市場的用戶體驗,帶動了更多針對客群接觸移動電商平台,形成了一個很好的良性循環。

那麽,基於“直過”邏輯,這個市場內整體上還有多少的增量?年輕一代不必說,永遠都是市場的自然增量。剩下的兩個人群實質上有一定的重合,但仍然可以從兩個維度來看一下這兩個人群的增長潛力。

首先從銀發人群來說,QuestMobile數據顯示,到2018年6月銀發人群的月活躍用戶規模僅為5045萬,對比人口結構來看,這是遠遠低於移動互聯網滲透率的均值的。這個差值實際上也給移動互聯網留下了增長空間。

另外還值得注意的是,銀發一族的消費能力也不可小覷。市場調研機構凱度的報告就顯示,目前在食品飲料方面,銀發一族網購的增速也相當驚人,達到了41.8%,遠遠超出各類渠道整體的增速。未來新觸網的中老年人群很有可能還能為電商平台帶來驚喜。

除此之外,過去沒有被有效覆蓋到的三四線下沉城市人群,雖然已經成為了各類移動平台爭奪的關鍵,但增長前景已經很客觀。單就從我國城鄉地區互聯網普及率來看,農村地區的互聯網增速雖然已經很快了,但截至2018年普及率僅為38.4%,與城鎮地區相比還是有很大差距的——尚未被轉化的這部分人群,在未來必然將持續成為移動電商市場中的新增量,也是目前各個巨頭瞄準下沉市場所重點關注的對象。

這裡還有值得關注的一點是,基於CNNIC的調研數據,非網民上網促進因素排名最高的一點就是方便與家人親屬溝通聯繫——這也就意味著,社交場景在未來仍然將是在下沉市場,尤其是面向“直過”人群獲客的重要接觸點(Touch Point),仍然會是下沉市場的兵家必爭之地。

再回到拚多多這次財報數據中給市場帶來震動的增長數據:前面已經提到,目前全國網購人群中已有超過一半成為拚多多活躍買家,那麽既然未來全國網購人群本身就面臨了新的增長機遇,拚多多借著這個東風,在提高自身在大盤中的滲透率的同時,跟隨大盤一起做大“蛋糕”,未來的增量依舊相當可觀。