作者/花花蚊子

品途解讀:未來在中國市場中,如果還在原來的那個賽道跑,找不準定位的Costa可能傍上可口可樂這位金主爸爸也玩不過星巴克。

最近,咖啡市場好不熱鬧,頗有“亂花漸欲迷人眼”感覺。

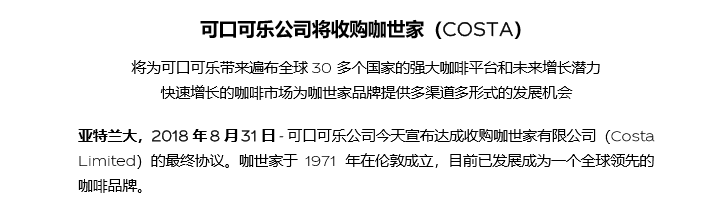

8月31日,全球飲料巨頭可口可樂公司宣布與英國連鎖咖啡品牌Costa公司達成最終協定,將以51億美元的價格從Costa母公司Whitbread PLC手中收購Costa所有發行股份,此筆交易需要通過歐盟和中國的反壟斷審批,預計在2019年上半年完成全部交易工作。

就在三天前,雀巢與星巴克宣布雙方已完成授權協定,雀巢以71.5億美元獲得星巴克包含Starbucks, Seattle’s Best Coffee, Starbucks Reserve, Teavana, Starbucks VIA 和Torrefazione Italia等的包裝咖啡和包裝茶的永久性的全球銷售及分銷權利。同時,星巴克將有約500名員工因此轉移至雀巢。

8月2日,星巴克與阿里巴巴達成全方位深度戰略合作,雙方宣稱“合力為中國消費者打造隨時、隨地、隨心的一體化新零售體驗。”。此次合作還涉及阿里體系內的包括餓了麽、盒馬生鮮、支付寶、天貓、口碑等維度的業務延伸合作,同時星巴克還將會員數據開放給阿里,這也將意味著星巴克全面擁抱阿里的新零售戰略布局與合作。

而同樣在今年5月29日,歐洲投資巨頭JAB宣布,將收購英國三明治和咖啡連鎖品牌Pret A Manger。在此之前,JAB已經相繼收購了被稱為星巴克之父的Peet’s coffee、Caribou Coffee(馴鹿咖啡)、Keurig Green Mountain(綠山咖啡)、Stumptown Coffee Roasters、Super Group等咖啡品牌。JAB在六年的時間裡,花費超580億美元運作了10起咖啡並購交易,在咖啡領域上下遊的投資布局基本完成,一個新的咖啡帝國正在悄然成立。

咖啡市場的魔力與魅力

咖啡市場究竟有什麽魅力和魔力,能讓各大巨頭企業攜巨資爭相湧入,或許在很多人看來,雀巢與星巴克的合作更順理成章一些,雙方發揮所長、又各取所需。但又是什麽能讓全球飲料巨頭的可口可樂,以及擁有Bally和Belstaff等世界頂級奢侈品品牌的JAB轉移戰略投資方向,加碼布局全球咖啡市場呢?

國外巨頭企業們乾的火熱,中國的資本和創業企業也快馬加鞭的開始搶奪這個號稱“兆級”的市場。2017年底,瑞幸咖啡以10億資金強勢入局,不到半年的時間,開業門市總數超過600家,而在中國市場經營耕耘12年的Coata,目前門市數量僅為449家。

此外,連咖啡持續獲得融資,無人咖啡的興起,這也使得中國咖啡市場再起波瀾,咖啡及茶飲市場已經成為繼便利店之後,資本市場最為關注的零售線下業態和孵化賽道。

從投資視角來看,根據品途智庫數據統計,2015年-2017年中國咖啡創投市場熱度持續增加,累計融資金額達到6.09億元,而2018年更是呈現高增長態勢,截止今年5月,中國咖啡市場創投金額已達到3.22億元,是2017年全年融資總額的兩倍。

資本和市場的火熱也給了眾多咖啡創業企業希望與信心。“2018年是中國咖啡市場的元年”,布魯諾咖啡的首席執行官李飛在接受品途商業評論(ID :pintu360)採訪時說。他認為中國咖啡市場在經過雀巢、星巴克的培育後,越來越多的消費者對咖啡的口味、品種等有了更加挑剔的追求,精品咖啡受到越來越多的消費者關注。

伴隨中國年輕一代消費群體的崛起,吃著肯德基、麥當勞長大的少年們的飲食結構與飲食習慣已與他們的父輩發生了明顯的改變。根據品途智庫對北京、上海等一線消費市場的調查顯示,咖啡消費主力用戶是80後、90後的辦公室白領。據測算,北京、上海等大都市白領消費群體年人均咖啡消費已經達到了100-150杯。

消費需求的激增是咖啡市場持續火爆的重要原因之一。

朗然資本創始合夥人潘育新則向品途商業評論給(ID:pintu360)深度揭露了資本對咖啡項目的偏好,其中最大的“潛規則”是跨界。潘育新認為咖啡店本身天花板並不高,隻做咖啡店意味著市場容量不是億級的。綜合融資成功的咖啡項目,基本上都做到了跨界融合。

咖啡的場景屬性和體驗屬性為各種跨界提供了可能性,咖啡館的社交和休閑功能使之成為現代人聚會休閑、生意洽談的地方。越來越多的消費者將喝咖啡作為一種愛好,咖啡是一個載體,聚攏這有同一種生活方式或者愛好的群體。消費者開始品鑒咖啡,不局限於咖啡的口感、咖啡豆產地和風味的選擇以及衝烤技巧,更外延涉及咖啡文化、品牌理念等。

6月29日,星巴克臻選北京坊旗艦店正式開業,總面積達1040平米,也是繼上海烘焙工坊之後的全球第二大門市,集合了咖啡、茶瓦納茶以及精釀啤酒三大特色區域。與星巴克烘焙工場以下沉式體驗為主,感受咖啡文化不同,星巴克臻選店則是以社交為主,無論是二層的中式茶文化,還是三層的品酒太空,都提倡的是三五好友聚在一起,突出社交氛圍。

新場景下的社交需求的滿足是咖啡市場持續火爆的重要原因之二。

可口可樂的算盤

可口可樂財報數據顯示,2017年全年淨收入354.1億美元,同比下跌15%,歸屬於上市公司股東的淨利潤為12.48億美元,同比下滑幅度高達81%。“老冤家”百事可樂的日子同樣不好過,財報數據顯示,百事可樂2017年實現淨利潤48.57億美元,同比下跌23.26%。

可樂等碳酸飲料,已經從當年的眾星捧月,變為中國網友的“肥宅快樂水”,不喝可樂已經是眾多80、90後對自我健康管理的最基礎底線,碳酸飲料在全球市場的下滑已經是不爭的事實。為此,可口可樂在2015年也啟動了全面的戰略轉型,“全飲料”戰略使其更多的開始往非碳酸飲料領域嘗試,先後布局椰汁、能量水、高端水、茶飲、果汁等,陸續推出了三百餘種新產品,這些非碳酸飲料為可口可樂貢獻了約8%的增長,但相較於碳酸飲品的大幅下滑,仍舊無濟於事,可口可樂的困局仍然未得到根本解決。

與之帶來的另外一個嚴重的問題,實際上是可口可樂的品牌開始老齡化,90後、00後的年輕消費群體,他們沒有經歷過當年70後、80後所經歷品牌匱乏、產品匱乏的時代,喝一口可樂所帶來的滿足感與快樂,他們一出生就有大量的飲料品牌供他們選擇,尤其是近些年像喜茶、答案茶等新式茶飲的出現,更是加劇了他們拋棄老化可口可樂的速度。

可口可樂總裁兼首席執行官James Quincey在官網聲明中陳述了收購Costa的原因。“因為咖啡可以幫助我們進入熱飲行業。咖啡是世界上增長最快的飲料類別之一,它也擁有不同類別的業務,如自動販售、咖啡店,即食、咖啡豆和膠囊等。” James Quincey還表示,目前咖啡的業務非常分散,世界上沒有一家公司在咖啡的各個部分都有強大的根基,可口可樂在這個不斷增長的類別中也沒有廣泛的全球產品組合。

而對於被收購方Costa而言,根據數據顯示,2017-2018財年Costa全球營業收入達12.92億英鎊(折合16.81億美元),同比增長7.5%,息稅前利潤為2.38億英鎊(折合3.1億美元),資本回報率為46.0%。Costa在英國擁有店鋪2422家,在全球其余31個海外市場擁有店鋪1399家,其中中國店鋪數為449家。

James Quincey 認為之所以選擇Costa,是因為Costa適合可口可樂將其添加到全球咖啡平台中,以補充可口可樂現有的體系。而他特意強調了Costa是平台,而不是品牌,Costa平台意味著咖啡供應鏈、烘焙、強大的零售業務和自動售貨系統以及在許多國家的分銷管道優勢。通過收購Costa,可口可樂將在世界各地增加零售業務。此外,Costa的Costa Express新咖啡系統,也使得可口可樂看到了未來在即時消費和體驗管道中拓展的新機遇。從品牌商向零售商的轉變,等待可口可樂的挑戰還有很多。

中國咖啡市場的格局會變嗎?

談到咖啡市場,無論是全球還是中國,星巴克是繞不過的一個關鍵詞。品途商業評論(ID:pintu360)曾撰文《揭密中國兆咖啡偽市場,星巴克、luckin的未來之戰》,深度解析了中國咖啡市場的競爭格局。

2017年7月星巴克收購統一集團在華東地區的經營權,全部變為直營門市,強化和鞏固供應鏈端成本優勢。2018年5月,星巴克發布了中國市場提速計劃,計劃到2020年,中國大陸地區門市數量預計達到6000家,新進入100個城市,覆蓋總數達到230個城市,中國市場總營收相對2017財年將達到3倍以上,營運收入將達到2倍以上。

星巴克對中國市場的大力投入布局,將會加速對區域市場核心位置門市資源的搶奪,從而拉升成本,對於小資本玩家而言,將會面臨更加激烈的競爭。

7月11日,瑞幸咖啡宣布完成2億元A輪融資,投後估值10億美元,7月12日,瑞星咖啡創始人錢治亞出席內部媒體溝通會,並對外透露,截止目前為止瑞星咖啡還有20多億人民幣的現金儲備。同時,錢治亞提到,“我的目的是希望讓中國消費者能消費得起一杯性價比高的咖啡,在此目標之下,瑞幸咖啡面對的將是更加普惠的大眾市場,整體體量一定非常大。”

啟領商學院創辦人、資深零售專家萬明治告訴品途商業評論(ID:pintu360),瑞幸咖啡這種新零售戰術,正是對星巴克提倡的“第三太空”外的補充,也是中國咖啡文化趨勢向好的一種“順勢而為”。同樣,朗然資本創始合夥人潘育新也提到,以瑞幸咖啡 660 家門市作為前置倉,建成一個與咖啡強相關的消費平台,在保持咖啡的核心優勢下,繼續拓展邊界,為C端用戶提供更多商品,這樣一條發展路徑似乎更具市場競爭力。

無論怎樣,瑞幸咖啡的入局產生了一定程度的鯰魚效應,讓高高在上的星巴克也有了些許危機感,這對於中國咖啡市場的發展而言,是好事。品途智庫認為未來不論面對多麽複雜和激烈的競爭局面,咖啡企業想要在競爭中取勝,需要聚焦於流量入口、供應鏈、連鎖管理能力、產品迭代創新四大核心能力的構建。

面對如此激烈的競爭環境,對於Casta的挑戰不言而喻,同樣它也意識到了危機所在,2017年Costa母公司Whitbread集團以3.1億元收購悅達咖世家(上海)餐飲管理有限公司剩餘49%股份。該公司為COSTA與江蘇悅達集團合資設立,收購後完成後,COSTA將全資擁有中國南方市場。

雖然Costa一再強調自身與星巴克的不同,然而在消費者認知方面、店鋪選址方面、產品方面,Costa與星巴克就像麥當勞與肯德基一樣,打的難捨難分。然後,“千年老二”的帽子卻一直戴在Costa頭上,其在全球拓展的緩慢步伐,也拖累了中國市場的發展。到目前為止,其在中國的門市數量約為星巴克的六分之一,而與此同時漫咖啡、太平洋咖啡、瑞幸咖啡等中國本土咖啡平台的強勢崛起,使得Costa在中國市場的發展更加茫然。

星巴克中國首店店經理丁磊曾認為中國整個咖啡行業的發展路徑,堅持了一個特點,就是堅持創新融合,整合產品品類,整合消費場景,做不了行業的第一,就做品類的第一;做不了品類的第一,就要進行區隔;不能更好更強,就要與眾不同。

未來在中國市場中,如果還在原來的那個賽道跑,找不準定位的Costa可能傍上可口可樂這位金主爸爸也玩不過星巴克。

創業,你離矽谷只差這一步↓