據國際糖尿病組織最新調查,全球糖尿病市場規模持續穩定增長,2017 年全球糖尿病藥物市場規模達775億美元,預計 2020 年全球糖尿病市場規模將超1240億美元。其中,中國糖尿病市場規模近年來高速發展,複合增速達11%。

中國約有1.14億糖尿病患者,約佔全球糖尿病患者(4.2億)的27%,已成為世界上糖尿病患者最多的國家,此外,還有3.8億人處於糖尿病前期。

3月15日,十三屆全國人大二次會議閉幕後,李克強總理明確提出把高血壓、糖尿病等慢性病患者的門診用藥,納入醫保,給予50%的報銷,這將惠及我國4億高血壓、糖尿病患者。

這無疑釋放了一個巨大的利好信息。即使兩會召開期間4+7動作頻頻,醫藥行業一片哀嚎,但在可預見的未來,糖尿病市場肯定會逆市上揚。

國內糖尿病市場競爭格局幾何?

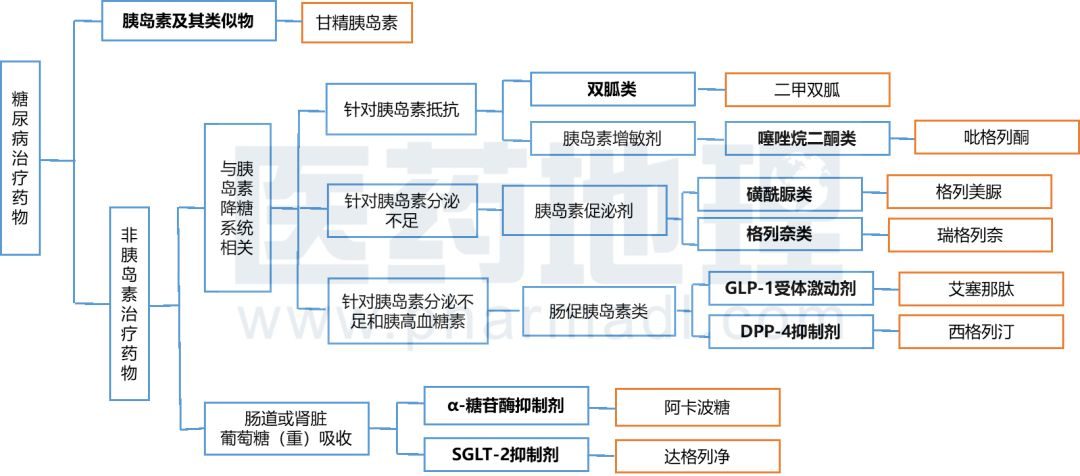

目前,胰島素類傳統用藥佔據主流,新靶點藥物市場在逐年提升。

藥物類別

傳統葯佔據半壁江山,新葯增長勢頭迅猛

傳統的胰島素類和α-糖苷酶抑製劑在國內糖尿病市場佔據主導地位,分別佔據35.5%和20.4%,包攬了半個江山。其中,口服類降糖葯因使用方便、價格便宜,一直佔據主要地位地位,而注射劑類降糖葯佔比還不到 40%,與全球水準近 50%佔比還有點差距。

而2017年,大量糖尿病新葯上市中國,包括GLP-1受體激動劑、二甲雙胍緩釋片、SGLT 2和長效胰島素諾等。

競爭廠家

外資企業佔據主導,本土企業奮力追趕

諾和諾德以3個品種(門冬胰島素注射液、地特胰島素注射液、瑞格列奈片)穩居第一;其次是賽諾菲以2個品種(甘精胰島素、格列美脲片)次之;拜耳僅有1個產品上榜穩居第三,然而阿卡波糖片銷量卻一直穩居單品種榜首。

糖尿病葯市場在中國是外企主導的市場,銷售額排名前五的企業都是外資或合資企業。

2017年糖尿病全球市場前三排名分別為諾和諾德、禮來、賽諾菲;中國市場排名卻稍有變化,分別為諾和諾德、賽諾菲、拜耳。阿卡波糖片(屬於α-糖苷酶抑製劑)在拜耳的完美逆襲中功不可沒。

這是因為其通過作抑製碳水化合物在小腸上部的吸收,從而限制糖類攝入的機理特別適合中國乃至東南亞的飲食習慣。而中美華東製藥的阿卡波糖片為國內首仿且為首家通過一致性評價的品種,2017年就已經實現2億銷售額,足見阿卡波糖片的魅力。

指南和醫保目錄

與時俱進,越來越多新葯進入醫保

抗糖尿不斷推陳出新,然而卻不能撼動二甲雙胍的地位。其仍為國內糖尿病臨床用藥指南一線降糖藥物,這也是BMS的鹽酸二甲雙胍片2017年以3億多居於第四的重要原因。

除了二甲雙胍外,阿卡波糖也成為國內糖尿病臨床用藥指南一線降糖藥物,被納入2017版國家醫保目錄(甲類)和2018版國家基葯目錄,有了醫保支付的倚仗。

而根據中華醫學會糖尿病學分會發布的中國2型糖尿病防治指南(2017年版),胰島素促泌劑(磺脲類和格列奈類藥物)、噻唑烷二酮類(TZDs)藥物、胰島素(短效胰島素、中效胰島素、長效胰島素等)、DPP-4抑製劑、SGLT2抑製劑、GLP-1也是重要的治療手段被推薦用於基層用藥。

基層糖尿病市場誰會受益最大?

在國家分級診療的大政策導向下,大城市三甲醫院慢病用藥市場向基層醫院轉移,糖尿病自然也不例外。隨著國家醫療保障體系的全面覆蓋,慢病已進入社區醫療,2017年國內大三甲醫院胰島素市場開始下滑,而城市社區中心、鄉鎮衛生院胰島素市場和藥店零售市場已呈現出明顯增長的勢頭。

如果基層門診報銷提高至50%的話,無疑會進一步刺激基層糖尿病市場的增長。面對廣闊的市場空間,

本土企業有望藉助醫保打入市場,薄利多銷,佔據更多基層市場份額,雖然多集中於上市多年的老產品上,對長期服藥的患者來說,也是個利好消息,同時,其也在積極仿製糖尿病最新藥物,奮力追趕;

外資企業在高端產品短期內仍會佔據絕對優勢,比如三代胰島素、GLP-1激動劑等。面對醫保,降價提量或許不會成為其最優選擇。醫保支付可能會根據原研葯和仿製葯分別設置支付標準,這種情況下,外資企業將高冷進行到底(死不降價,誓死安利醫生患者買自己的高價葯),或許會打開一片新天地。而目前,市面上糖尿病藥物銷量最高的種類分別是胰島素、α-糖苷酶抑製劑、新靶點藥物,門診醫保報銷比例提升後,這三大細分市場將再次迎來一個放量高峰。

新一代胰島素有望成為2型糖尿病患者常規用藥

數據顯示,2017年國內重點城市公立醫院胰島素類藥物市場達到了14億元,同比+2.27%,其增長速度高於糖尿病藥物總體市場,佔據了近40%市場份額。其中,傳統的胰島素類和單組份胰島素銷量都增長乏力,新型胰島素保持了6.36%的高速增長。

這主要是因為胰島素注射筆的使用和更具優勢的新型胰島素類似物的開發上市,讓不僅原先依賴於胰島素的1型糖尿病患者,連2型糖尿病患者也逐漸將安全、有效的新型胰島素作為常規用藥。

代表企業:諾和諾德(商品名:德谷胰島素)、禮來甘李葯業(商品名:甘精胰島素)

中美華東借力醫保,阿卡波糖銷量增速加快

數據顯示,無論是糖尿病產品TOP10還是在品牌TOP10,阿卡波糖均排在首位。目前,原研葯企業拜耳佔據了59.4%的市場份額;中美華東次之,佔據31.56%,但其銷量增速高於拜耳;綠葉製藥位居第三,9.01%。

目前,麗珠集團、海正、樂普均已經提交了阿卡波糖仿製葯申請。但短期來看,即使成功上市,中美華東已經佔據了先發優勢,與拜耳的兩虎相爭局勢不會受到太大影響。

代表企業:拜耳(商品名:拜糖平)、中美華東(商品名:卡博平)

DPP-4、GLP-1納入醫保,放量明顯

2017年DPP-4抑製劑一大類降糖葯被新納入新版藥品目錄,但限二線用藥,而GLP-1受體激動劑利拉魯肽以410元醫保談判價格納入《國家基本醫療保險、工傷保險和生育保險藥品目錄(2017年版)》乙類範圍。

新葯目錄和醫保的支持,讓市場獲得了立竿見影的效果。

DPP-4抑製劑一新進醫保銷售額西格列汀、沙格列汀、利格列汀和阿格列汀都獲得30%以上的增長率;GLP-1受體激動劑進入醫保談判目錄的利拉魯肽同比+56%,2017年樣本醫院市場規模5.2億元。代表企業:默沙東(商品名:捷諾維,屬於DPP-4抑製劑)、諾和諾德(商品名:利拉魯肽,屬於GLP-1受體激動劑)禮來(商品名:度拉糖肽,屬於GLP-1受體激動劑)

近年來中國成人糖尿病患病率顯著上升,已達到10.4%,且發病日趨年輕化,控制糖尿病病情發展已經成為中國面臨的巨大公共衛生挑戰,也給個人和社會造成了巨大經濟負擔。

這種迫切的需求也直接轉變成了糖尿病市場的動力,2018年年底前完成一致性評價的289目錄產品目錄中就包括了鹽酸二甲雙胍片、阿卡波糖片及膠囊、格列本脲片、格列吡嗪片及膠囊、格列美脲片。

而根據一致性評價的遊戲規則,只有進入前三的仿製葯企才能獲得醫保談判資格進入下一輪。中國糖尿病市場廣闊,誰能抓住這個機遇,誰就能直接進入開掛模式,化蛟成龍,和中美華東一樣敢與原研葯企業拜耳直面對決。