文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 任澤平

在當前經濟金融環境以及掣肘貨幣政策的外部壓力邊際減弱的條件下,我們認為貨幣政策應更加聚焦國內。經濟周期從滯脹到通縮,政策應從偏緊到適度寬鬆,加大逆周期調控對衝。當前不要把巨集觀調控和供給側改革對立起來。改革管長期經濟增長,巨集觀調控管短期經濟波動。

美東時間1月30日下午14:00,美聯儲FOMC宣布維持聯邦基金利率區間2.25%—2.50%不變,符合此前市場普遍預期。

1月美聯儲議息會議維持基準利率不變,並超預期放鴿:暗示加息進入尾聲、對縮表政策保持靈活性。美聯儲宣布基準利率目標區間仍為2.25%-2.5%,符合市場預期。本次議息會議超預期放鴿主要體現在兩方面:其一是暗示加息進入尾聲;其二是對縮表政策保持靈活性,在必要時將調整資產負債表的規模和構成。受美聯儲超預期鴿派表態影響,議息會議結果公布後,美股大漲,債市收益率快速下行,美元指數下跌,年內不加息及降息預期升溫。

美聯儲縮表相當於部分加息,美聯儲態度由鷹轉鴿,縮表或將放緩。從美聯儲縮表的角度來看,縮表將導致長期國債需求下降,從而使得長端利率上升,在一定程度上具有加息效果。2018年縮表不及預期,實際資產負債表上國債、MBS分別縮減2135億美元和1278億美元,較計劃少減385億美元、402億美元,但仍部分提升長端收益率曲線,伴隨美聯儲態度由鷹轉鴿,加息縮表進程或將放緩。

伴隨美聯儲持續加息、減稅效應減弱、貿易摩擦影響逐步顯現,美國經濟邊際放緩,川普景氣終結。從三駕馬車來看,減稅紅利邊際效應減弱,疊加利率水準抬升以及股市的大幅下跌,預計2019年美國消費、投資同比將邊際走弱,內生增長動力周期性放緩,淨出口對經濟增長貢獻有限,但須注意或有基建對美國經濟的影響。從周期角度來看,當前美國經濟正處於四大周期疊加,美國房地產周期、庫存周期、產能周期均開始下行,只有金融周期尚處於上半場但開始接近頂部。近期美國房地產周期開始回落值得重視,主要受連續加息、利率上升影響。中美庫存周期相關性很強,中國庫存周期已經步入量價齊跌階段,美國庫存周期也開始下行。

基準利率接近中性,2019年美聯儲加息進入尾聲,但預計上半年流動性仍將收緊。2019年美國經濟邊際放緩、基準利率接近中性利率、通脹壓力相對回落、金融市場波動加劇、部分收益率曲線倒掛、縮表提升長端收益率水準以及美聯儲官員態度由鷹轉鴿,加息必要性下降。

伴隨美聯儲加息進入尾聲,人民幣匯率貶值壓力階段性緩和,但仍需警惕上半年美元指數階段性回升,中美貿易摩擦下半年存在更新的風險。貨幣政策應更加聚焦國內,加大逆周期調控對衝。在當前經濟金融環境以及掣肘貨幣政策的外部壓力邊際減弱的條件下,我們認為貨幣政策應更加聚焦國內。經濟周期從滯脹到通縮,政策應從偏緊到適度寬鬆,加大逆周期調控對衝。建議2019年還應不少於3次降準、通過下調政策利率(OMO、MLF利率)的方式降息、金融監管政策從“一刀切”到結構性寬信用,支持實體經濟發債、地方基建、剛需和改善型購房需求、激活股票市場等。

點評

1、1月美聯儲議息會議維持基準利率不變,並超預期放鴿:暗示加息進入尾聲、對縮表政策保持靈活性

1月議息會議結束,美聯儲宣布維持聯邦基金利率不變,目標區間仍為2.25%-2.5%,符合市場預期。本次議息會議前,受2019年經濟放緩悲觀預期、政府持續關門、股市盤整、國債部分收益率出現倒掛影響,CME預測1月加息概率為0.5%,市場普遍預計美聯儲不會加息,並將釋放鴿派信號,關注美聯儲對縮表政策表述。

本次議息會議超預期放鴿主要體現在兩方面:其一是暗示加息進入尾聲。1月美聯儲利率決議聲明撤銷進一步逐步加息的指引表述,指出“鑒於全球經濟和金融形勢的發展,以及通脹壓力減弱,在決定未來調整聯邦基金利率目標區間時,委員會將保持耐心”。同時鮑威爾在會後新聞發布會表示,美聯儲進一步加息的理由及必要性有所減弱。其二是對縮表政策保持靈活性,在必要時將調整資產負債表的規模和構成。本次利率決議聲明中特意增加了三大段有關縮表的文字,並指出所有投票的美聯儲官員都同意調整與縮表所需條件有關的指引,表示在必要時將使用全套貨幣政策工具調控經濟,“包括調整資產負債表的規模和構成”。

受美聯儲超預期鴿派表態影響,議息會議結果公布後,美股大漲,債市收益率快速下行,美元指數下跌,年內不加息及降息預期升溫。美股方面,道指漲幅擴大1.77%,一舉收復25000點整數位心理關口,標普500指數漲1.55%,納指漲2.2%。美債方面,10年期國債收益率時隔半個月再次向下突破2.7%至2.68%,維持自2018年3月以來較低水準。美元指數方面,美元指數自日內95.6高點向下跌至95.4,非美貨幣普遍上漲。市場預期方面,當前CME預期美聯儲2019年不加息以及加息1次的概率分別為78.9%、10.4%,此外降息概率為10.1%。

2、美聯儲縮表相當於部分加息,美聯儲態度由鷹轉鴿,縮表或將放緩。

從美聯儲縮表的角度來看,縮表將導致長期國債需求下降,從而使得長端利率上升,在一定程度上具有加息效果。本輪縮表自2017年10月開始,采取漸進被動縮表方式,即逐步減少到期證券的本金再投資規模。在我們前期報告《全面透視美聯儲縮表:背景、原因、方式和影響》中曾指出,在其他條件不變的情況下,若美聯儲按計劃縮表,到2017年末相當於加息4.2bp,到2018年年末相當於加息17.3bp,到2019年末相當於加息33.3bp,其核心邏輯在於縮表將導致長期國債需求下降,從而長端利率上升,在聯邦基金利率不變的情況下相當於加息。

2018年縮表不及預期,但仍部分提升長端收益率曲線。按美聯儲公布的縮表計劃來看,2018年美聯儲應縮減國債2520億美元,MBS1680億美元,合計共4200億美元,而實際資產負債表上國債、MBS分別縮減2135億美元和1278億美元,較計劃少減385億美元、402億美元,表明在2018年加快加息的背景下,美聯儲有意放緩縮表進程,防止市場利率水準過快上行。

受近期美國經濟數據邊際轉弱,國債部分收益率曲線出現倒掛,股票市場大幅下跌影響,美聯儲態度由鷹轉鴿。10月至12月,美國股票市場大幅震蕩、持續暴跌,商品市場價格下行。截至2018年12月31日,納斯達克指數、標普500和道瓊斯指數從10月高點累計下跌17.4%、14.3%、12.5%。此外,2018年年底,5年期國債分別與2年期、3年期國債利率出現倒掛,反映市場對美國經濟長期預期不佳且短期融資成本上移。受此影響,美聯儲主席鮑威爾近期講話態度由“鷹”轉“鴿”,稱美聯儲隨時準備好在必要時彈性調整包括“縮表”等政策,多名美聯儲官員發表“偏鴿”言論,或預示著美聯儲加息縮表節奏或將放緩,2019年進入加息尾聲。

3、伴隨美聯儲持續加息、減稅效應減弱、貿易摩擦影響逐步顯現,美國經濟邊際放緩,川普景氣終結。

從三駕馬車來看,伴隨減稅紅利邊際效應減弱,疊加利率水準抬升以及股市的大幅下跌,預計2019年美國消費、投資同比將邊際走弱,內生增長動力周期性放緩,淨出口對經濟增長貢獻有限,但須注意或有基建對美國經濟的影響。

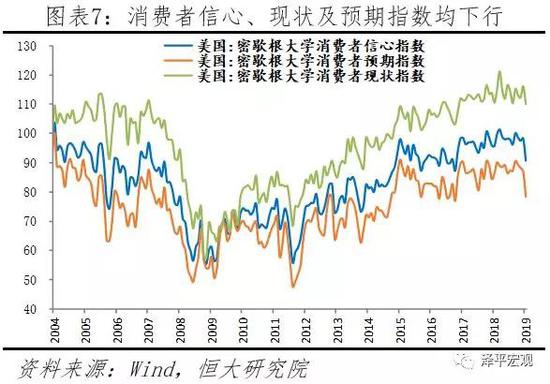

從消費來看,由於美國居民金融資產佔居民總資產比重較高,美國股市與居民個人收入的關聯度較大,股市同比基本領先個人收入3-6個月。自2018年10月以來,美股持續大幅暴跌,或將在2019年對居民收入產生負面影響,從而掣肘消費。此外,2019年1月美國密歇根大學消費信心、預期指數分別為90.7、78.3,較2018年12月分別下降7.6、8.7,創2016年以來新低。

從投資來看,當前美國債務水準已達歷史高點,2018年三季度政府部門杠杆率97.6%,掣肘大規模二次稅改,疊加川普減稅政策在2019年效應邊際減弱以及利率水準上移擠出投資,私人投資對經濟增長的同比拉動將邊際走弱。

從淨出口來看,美國淨出口長期以來對美經濟拉動基本為負,美國貿易逆差根本原因在自身,中美貿易摩擦難以改善其巨額貿易逆差。

基建方面,新任眾議院議長佩洛西於1月公開表示將積極推進以綠色及現代化為主的基礎設施建設,若2019年兩黨對基建項目達成共識,並且落地,則美國經濟或將企穩。當前共和黨與民主黨均計劃在解決美國預算分歧、結束政府關門問題後,積極推進並提出各自的基建計劃。

從周期看,當前美國經濟正處於四大周期疊加,美國房地產周期、庫存周期、產能周期均開始下行,只有金融周期尚處於上半場但開始接近頂部。近期美國房地產周期開始回落值得重視,主要受連續加息、利率上升影響。中美庫存周期相關性很強,中國庫存周期已經步入量價齊跌階段,美國庫存周期也開始下行。美國金融市場波動性或將加劇。

金融周期方面,金融周期仍處上半場,但接近頂部,非金融企業部門債務風險值得關注,杠杆率上升至74.4%,已創歷史新高;伴隨美聯儲加息縮表提升利率水準,2019-2022年迎來償債高峰,美國企業當前償債比率(還本付息/收入)達41.3%,償債壓力接近2009年水準。

產能周期方面,產能設備周期處於緩慢向下階段,對美國經濟增長邊際貢獻趨緩。由於本輪產能周期上升期的上升幅度不高,回落幅度預計也不大。

房地產周期方面,美國30年和15年期抵押貸款利率持續上行,美國房屋銷售、投資、價格指標均顯示景氣下行,其中2018年12月成屋銷售折年數大幅下跌至499萬套,較2017年同期下跌10.25%,創2014年12月以來新低。

庫存周期方面,目前美國處於自1993年以來第八輪庫存周期,2018年一季度進入去庫存周期,領先指標庫銷比下行,預計去庫存將持續至2019年下半年。

4、基準利率接近中性,2019年美聯儲加息進入尾聲,但預計上半年流動性仍將收緊。

我們預計美聯儲加息正接近尾聲,2019年結束加息。美國經濟周期築頂、步入滯脹並不意味著美國經濟將很快轉入衰退,事實上美國經濟還相當強勁,金融杠杆總體可控,美聯儲加息仍有基本面支撐,2018年12月非農就業增加31.2萬人,遠超市場預期的18.4萬人。但我們仍預計美聯儲加息正接近尾聲,2019年結束加息,主因是2019年美國經濟邊際放緩、基準利率接近中性利率、通脹壓力相對回落、金融市場波動加劇、部分收益率曲線倒掛、縮表提升長端收益率水準以及美聯儲官員態度由鷹轉鴿。

2019年上半年美歐貨幣政策邊際收緊,全球流動性或仍將收緊。2019年1月美聯儲、歐央行總資產同比-9%、5%,其中歐央行資產增速創2015年3月以來新低。伴隨歐央行退出量化寬鬆,美聯儲縮表,2019年上半年全球流動性仍有收緊壓力。

5、伴隨美聯儲加息進入尾聲,人民幣匯率貶值壓力階段性緩和,但仍需警惕上半年美元指數階段性回升,中美貿易摩擦下半年存在更新的風險。貨幣政策應更加聚焦國內,加大逆周期調控對衝。

伴隨2019年美國經濟邊際放緩、美聯儲放緩並結束加息,人民幣匯率貶值及外儲流失壓力將階段性緩和。2018年人民幣貶值壓力主要受到中美貨幣政策分化、經濟周期不同步、中美貿易摩擦更新、美元指數走強導致新興市場貨幣貶值以及資本回流美國等因素影響,2018年人民幣兌美元貶值近5%。我們認為,伴隨2019年美國經濟邊際放緩、美聯儲放緩並結束加息,人民幣匯率貶值壓力將階段性緩和,並保持在一定區間內雙向波動。但需注意, 2019年上半年美歐貨幣政策邊際收緊,進一步收緊全球流動性,將施壓新興市場,短期內美元指數仍將有階段性回升動力,或將對人民幣匯率、外儲造成一定壓力。

美聯儲加息進入尾聲,對經濟和金融市場的壓製減弱,下半年中美貿易摩擦存在更新的風險。當前美國經濟和美股回調、國會與川普對修建移民牆分歧較大以至於引發政府關門風險、中美正開展貿易協商,均牽製川普,中美貿易摩擦有望階段性緩和。進入下半年,伴隨美聯儲加息進入尾聲,對經濟和金融市場的壓製將減弱,疊加總統大選進入初選階段,川普有更強的動機對華強硬,以及川普內政頻繁受阻而轉向外交發力,下半年中美貿易摩擦存在再度更新的風險。需關注的三大變量:一是總統大選,二是美國經濟見頂回落和美股回調的速度,三是中國改革開放的力度。

我們判斷當前中國經濟處於“增速換擋”的“L型”觸底期,2019年中將二次探底。在我們前期報告《周期通縮,政策對衝,拯救人口危機——全面解讀12月經濟金融數據》中指出,12月份經濟金融數據可以看出巨集觀經濟的特點和趨勢,包括當前中國受美歐經濟放緩和貿易摩擦影響,新出口訂單持續回落,搶出口效應退卻,出口大降;社融延續下滑,M2歷史低位,民營和中小企業紓困政策效果仍不明顯;CPI回落,PPI大跌,通縮風險凸顯,企業利潤下降,實際利率水準上升等。

在當前經濟金融環境以及掣肘貨幣政策的外部壓力邊際減弱的條件下,我們認為貨幣政策應更加聚焦國內。經濟周期從滯脹到通縮,政策應從偏緊到適度寬鬆,加大逆周期調控對衝。當前不要把巨集觀調控和供給側改革對立起來。改革管長期經濟增長,巨集觀調控管短期經濟波動。我們建議:1)2019年還應不少於3次降準。目前中國大型、中小型存款類金融機構存準率依然高達13.5%和11.5%,降準空間大。2)利率市場化下,建議2019年通過下調政策利率(OMO、MLF利率)的方式降息。7天OMO(現為2.55%)與1年期MLF(現為3.3%)操作利率較歷史低點均存在30bp的靈活調整空間。3)建議金融監管政策從“一刀切”到結構性寬信用,支持實體經濟發債、地方基建、剛需和改善型購房需求、激活股票市場等。非標融資雖然增加了融資鏈條,但客觀上緩解了民企融資壓力。對影子銀行的監管需要避免“一刀切”。同時,監管政策積極配合,做好“寬貨幣”向“寬信用”的傳遞。

(本文作者介紹:恆大集團首席經濟學家,恆大經濟研究院院長。曾擔任國務院發展研究中心巨集觀部研究室副主任、國泰君安證券研究所董事總經理、首席巨集觀分析師。)