記者 | 周伊雪

編輯 |

1

兩個月前,在位於酒泉衛星發射中心的發射台上,一枚白底藍字、全長20.8米的運載火箭正等候發射。

這枚火箭由民營火箭公司星際榮耀設計研發,名為雙曲線一號。中午13時00分,火箭正式點火發射,底部瞬間燃起巨大的火球,火箭騰空而起,在天空中劃出一道白色軌跡。

“說緊張太蒼白無力了。”參與整個發射過程的星際榮耀副總裁姚博文用“一步地獄、一步天堂”來形容自己的感受。

雙曲線一號的成功發射創造了中國民營火箭公司首次成功發射的記錄。“這次火箭發射,我能吹一輩子。”姚博文對媒體說。

在雙曲線一號火箭發射成功後,聯想之星投資副總裁高天垚發布了一條朋友圈,“祝賀星際榮耀成功發射,中國商業航天急需這樣的強心劑!”

高天垚是民營火箭公司零壹空間的投資人,某種程度上與星際榮耀是競爭對手關係。在星際榮耀之前,民營火箭公司藍箭航天、零壹空間曾先後嘗試發射火箭,皆以失敗告終。

這揭示了中國民營火箭行業現狀——仍處在發展初期階段,前路尚不明朗,任何一家公司取得突破對整個行業來說都是一種信心提振。

中國民營商業航天的發展始於政策開放。2014年,國務院印發《關於創新重點領域投融資機制鼓勵社會投資的指導意見》,明確指出鼓勵民間資本研製、發射和運營商業遙感衛星。次年,航天領域的“軍民融合發展”進一步上升至國家戰略。在政策的開放之下,資金和人才紛紛湧向民營商業航天領域。

短短四年間,作為商業航天的重要分支,國內民營商業火箭從無到有,至今已成立41家公司,融資規模超過30億元人民幣。安信證券發布研報認為,按照目前的火箭研製與發射進展看,藍箭航天、星際榮耀、零壹空間在商業航天領域佔有一定優勢,屬於商業航天的第一梯隊。

儘管已經實現成功發射,但業內共識是國內民營商業火箭行業仍然處在發展初期階段。在這條從未有人走過的道路上,第一批民營火箭公司正在扮演行業探路者的角色,面對技術和商業上的種種不確定性,試錯或將不可避免。

兩種路線之爭:激進與穩妥

火箭可以理解為一個太空快遞,將攜帶的貨物(衛星)按照客戶的要求發送至指定的軌道上,成功後收取發射服務費用。

商業航天發射衛星所處軌道大多為近地軌道(LEO,軌道高度小於2000km)和太陽同步軌道(SSO,軌道高度小於6000km),以微小衛星為主(重量小於1000千克)。衛星發射的趨勢是輕量化、小型化和組網發射(一次發射多個衛星,衛星之間形成一張網)。目前,國內民營火箭公司都將目光瞄準這個市場。

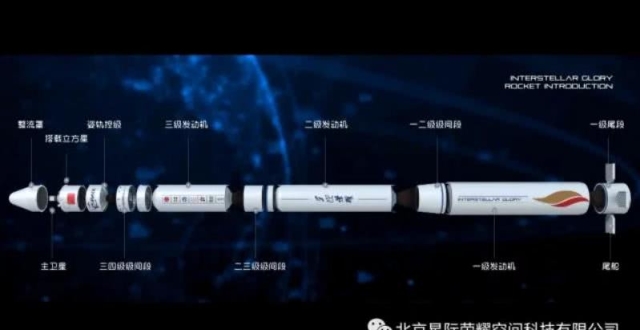

7月25日,星際榮耀的雙曲線一號火箭成功發射,是國內第一家實現入軌的民營火箭公司。“雙曲線一號”火箭是一枚固體小型火箭,在近地軌道運載能力為300kg。“入軌”指將火箭發射至目標軌道上,具備入軌能力是火箭公司進行商業化的前提。

星際榮耀的雙曲線一號火箭發射升空 圖片來源:視覺中國

儘管星際榮耀取得的成就在民營火箭公司實屬突破。但在部分行業人士看來,實現固體小火箭成功發射在商業上意義並不大,而更像是一次對公司技術實力的展示。

長期以來,在火箭領域一直存在“固液”之爭。

“固”、“液”指火箭採用燃料的不同。固體燃料類似於煙花炸藥,容易長期儲存,發射對環境要求低,可以即用即發。液體火箭採用液體燃料,類似汽車加油,需要在發射之前加注燃料,準備時間長,對發射環境要求高。

不過,由於兩種材料特性不同,只有液體火箭才能造大,逾1.5噸甚至幾十噸的運載能力目前只有液體火箭才能夠實現。

也就是說,大型通信衛星、深空探測、登月等必須依靠大推力的液體火箭。在世界範圍內,液體火箭也是主流。SpaceX公司的獵鷹9號火箭便是一枚液體火箭,在近低軌道的運載能力能夠達到23噸。

相對而言,固體小型火箭的研發難度更低。從商業角度看,在低軌發射市場,單個衛星質量大多在100kg以上,且需要一次發射多星形成星座組網,這就要求火箭有足夠高的運載能力,固體小型火箭相比液體火箭欠缺競爭優勢。

“以低軌衛星為例,真正具備應用價值的低軌衛星規模基本在100kg以上,組網發射時候一次發射都在10星、20星,這種發射對於火箭運力的要求至少在兩噸以上。沒有這個運力,壓根進入不到遊戲競技場中。”藍箭航天CEO張昌武對界面新聞記者說。

基於這個原因,前國家高技術航天領域專家委員會委員、航天技術專家黃志澄認為,星際榮耀在行業內實現第一名入軌,更多是競賽性質而非商業性質。“在市場整體資金投入有限的情況下,跑得最快的可以先拿到融資。”

行業的基本共識是,液體火箭在商業領域潛力更大。但是液體火箭,尤其是中大型液體火箭,技術難度高、研發周期漫長、資金投入高。對於目前缺少造血能力,需要依靠外部融資才能生存的民營火箭公司來說,需要找到某些節點去向投資方證明自身實力。

“在這個領域投資要面臨更多不確定性。”經緯中國副總裁黎竹岩在一次採訪中說,“(與互聯網行業不同),在商業航天領域,無論是火箭、衛星還是其他,研發周期、商業化周期都極其漫長,沒有產品或財務數據可供佐證公司的發展。”經緯中國是星際榮耀的A輪投資方。

姚博文承認液體火箭在商業領域潛力更大,但他認為,“假設固體小型火箭成功入軌的難度是1,液體中大型火箭成功入軌的難度是3。先通過固體火箭驗證入軌能力,再挑戰液體中大型火箭是比較符合技術、資本與市場邏輯的,投資方和市場也會對我們更有信心。”

“星際榮耀的技術團隊在航天領域經驗豐富,我們判斷,從小固體起步,再到中大型液體這條路線至少不會是錯的。”他補充說。

某種程度來看,星際榮耀沒有選擇一步到位直接研發液體中大型火箭,是一種較為穩妥的發展路徑。

姚博文告訴界面新聞記者,雙曲線一號火箭單個產品,已經實現盈虧平衡,未來幾年內公司的商業發射任務也主要由該系列火箭承擔。與此同時,公司還在研發15噸級別的小型液體火箭,預計2021年進行首飛,以及100噸級別的中型液體火箭,預計2023年進行首飛。

另一家業內頗具實力的火箭公司,藍箭航天則選擇了一條更為激進的發展道路——直接向中大型液體火箭發起挑戰。

今年5月份,藍箭航天宣布國內首台80噸的液氧甲烷發動機——天鵲20秒試車成功,藍箭航天也成為在全球範圍內繼Space X和藍色起源之後,第三家掌握液氧甲烷發動機技術的公司。

藍箭航天CEO張昌武告訴界面新聞記者,藍箭航天一開始就立足於中型液體火箭,是從市場需求倒過來推導,必然要選擇的技術路線和火箭規模。“從市場持續發展來講,只有液體火箭能夠保證未來在低軌、高軌有持續發展能力,才能夠保證中型、大型火箭都能夠運載。”

並且他認為,作為一家民營企業,絕無可能維持多個火箭型號,既有小型固體、又有小型液體、中型液體。

“在藍箭第一個5年,我們就做一件事——把一款世界級中型液體火箭推向市場。”張昌武說。

激進與穩妥,中國第一批民營火箭公司們選擇了不同的發展道路,但從長遠看他們的目標又是一致的——研發液體中大型火箭,在未來的商業航天領域與SpaceX一較高下。

太空競賽:瞄準SpaceX,與國家隊走差異化路線

與其他行業不同,火箭行業從誕生之初面對的就是一個全球市場。

華創資本發布報告顯示,2017年至2025年,全球(不包括中國地區),預計約有兩萬顆衛星計劃發射升空,目前在頭頂活躍的則不到兩千顆。

以國家為部門,具備火箭發射能力的國家和地區不到10個(美國、俄羅斯、中國、歐洲、日本等)。未來僅靠各國政府經營的火箭發射運力,將無法滿足發射需求,巨大的供給空白需要商業公司來填補。

在世界範圍內,馬斯克的SpaceX是迄今為止最成功、也最具話題性的民營火箭公司。

2018年,SpaceX進行超過20次發射任務,佔美國市場的三分之二,全球發射市場總量的五分之一,在全球市場的商業發射中比例更高達65%,年營收估計約20億美元。最新消息稱,SpaceX的在私募市場的估值已經達到333億美元。

中國的民營火箭公司都期望成為“中國版SpaceX”,但事實上,SpaceX的誕生背景與發展路徑與國內民營火箭公司截然不同。

美國沒有國家資本控制的火箭公司。十幾年前,美國的太空發射市場被波音公司與洛克希德·馬丁成立的合資公司ULA(United Launch Alliance,聯合發射聯盟)所壟斷,獨攬美國空軍、NASA(美國宇航局)和其他政府機構的火箭發射項目,因此發射費用昂貴、等待時間漫長。

Space X的出現打破了這一壟斷。馬斯克的目標是降低火箭發射的成本。他認為,航空公司的產品性能極佳,但造價高昂,“它們發射的火箭都跟法拉利一樣又貴又好,但有時候便宜點的汽車就能滿足需求。”為此,SpaceX采取了很多打破業內常規的做法,比如重新設計箭體、改革工作流程、採用價格更低的材料等,其中至為重要的革新是研發可回收利用的火箭發動機。

傳統火箭都是一次性的,完成發射任務後,燃料耗盡就會墜毀。SpaceX通過對火箭部分重要部件進行回收重複利用,將傳統火箭發射成本降低至少三分之二。

值得一提的是,SpaceX的發展得到了NASA(美國國家航空航天局)的大力扶持。據FAA(美國聯邦航空管理局)數據統計,截至2016年,SpaceX共獲得NASA授予的商業合約金額超過46億美元。此外,NASA還將多項核心技術轉讓給SpaceX,將核心技術骨乾派駐至SpaceX,保障其技術研發的成功率。

SpaceX公司的“獵鷹”重型火箭 圖片來源:視覺中國

在國內,民營火箭公司出現之前,全部發射都由國有企業承擔。商業航天領域的“國家隊”,指中國航天科技集團旗下的中國長征火箭有限公司和中國航天科工集團旗下的航天科工火箭技術有限公司。

2018年,國內共有39次航天發射記錄,其中37次由長征系列火箭實施,1次由航天科工旗下的快舟火箭實施,1次由藍箭航天實施。但藍箭航天的那次發射最終失敗了。

“國家隊”背靠國家資源,產品系列完善,實力雄厚。

對民營火箭公司來說,實現入軌只是第一步。未來必須要能夠提供高可靠性、高性價比的發射服務才能夠在全球商業發射市場佔有一席之地。它們的競爭對手,除了如SpaceX、藍色起源這樣實力強大的國外公司,也要面臨國內“國家隊”的強勢競爭。

“我們不與國家隊競爭,是一種補充關係。”張昌武對界面新聞記者說。事實上,也是基於這個原因,藍箭航天選擇直接研發液氧甲烷中型火箭——在固體小火箭領域,國家隊產業鏈完善,具備壓倒性優勢,在液體中大型火箭領域,國家隊長征系列的液氧煤油技術已經十分成熟。

與國家隊走差異化路線,這幾乎是所有民營火箭公司的共識。

客觀來看,國內民營火箭公司與國家隊的實力仍有較大差距。“現在沒有哪種火箭是民營公司能造,而國家隊不能造的。事實上,國內市場國家隊完全可以包下來。”黃志澄說。在他看來,國家之所以在政策上鼓勵民營航天,一方面是為了激發國有企業的活力,另一方面是為在太空領域,應對SpaceX等公司的強勢崛起。

“航天市場是全球市場,航天是強國家色彩。SpaceX代表美國在航天的一股強大力量。我們希望在更廣闊的國外,成為一支中國的代表力量。”張昌武說。

藍箭航天採用了與SpaceX相同的技術路線——採用液氧甲烷發動機。張昌武告訴界面新聞,藍箭航天與SpaceX既有可比性,也存在很大差距。可比是指藍箭已經具備一套完整能力,可以向SpaceX跑步看齊,差距則是由於積累底蘊與公司客觀發展階段帶來的。“如果考慮運力規模、產品系列,至少還有六七年的差距。”

國內民營火箭公司發展的另一大挑戰在於其商業前景。“國內所有民營火箭公司收入加起來我懷疑不超過一個億。”零壹空間CEO舒暢認為,“現在最大的問題是如何創造新需求,發現新需求。”

火箭的存在是為了發射衛星,火箭業務是否能夠繁榮取決於衛星業務的前景。據已經公布的衛星發射計劃測算,目前全球的商業發射的市場規模在200億-300億美元,預計到2020年,發射服務市場需求預計在800億美元左右——與電商、人工智能、雲計算等千億美金市場的業務比起來,衛星發射市場規模看上去似乎並不那麽令人興奮。

張昌武認為,火箭發射能力與需求是相互支撐關係,如果實際應用中火箭的發射能力提升上來,市場規模肯定會進一步擴大。而在另一些更具想象力的人看來,未來火箭發射業務的爆發點也許並不在於衛星,而在太空旅行,而這或將是一個兆美元規模的市場。

不過,在這個領域一切都還言之過早,就像人類對太空的探索才剛剛開始一樣,市場的最終形態如何,會出現哪些新需求,爆發點將是什麽,仍然要等待時間給出答案。

無論如何,這些行業先行者們相信,無論最終太空經濟是什麽形態,人類都需要唯一能夠通向太空的交通工具——火箭,而這就是他們的目標。