本文來源:無冕財經(ID:wumiancaijing),作者:葉萬,編輯:陳澗,設計師:蘇曉燕,實習生:陳雪瑩

以“他好我也好”廣告詞為大眾熟知的匯仁藥業,如今的處境似乎沒那麽“好”。

今年6月,匯仁藥業被中央第四環保督察組通報表面整改、虛假整改問題,隨後即被江西南昌縣環保局責令停產整改。事實上,匯仁藥業從2015年11月起被投訴不下10次,去年7月曾被處以停運、限產整頓,但直至此次被通報,上述問題仍未得到徹底解決。

曾幾何時,匯仁藥業是中國民營百強企業,僅僅依靠大單品“匯仁腎寶”,就佔據了國內補腎類中成藥市場近兩成份額。然而隨著傳統行銷管道衰落等因素,匯仁腎寶銷量增長減緩、盈利能力卻被高昂的廣告宣傳費用“透支”,轉型亦隨之提上議程。

2016年底,匯仁藥業曾提出一攬子的IPO計劃,希望通過二級市場募資以更新生產線、行銷管道等,但最終又主動撤回申報材料,轉型也不得不暫告一段落。

此次被通報虛假整改及責令停產整頓,可謂再度揭開了匯仁藥業乃至許多傳統藥企的轉型難題:高度依賴行銷、研發投入不足的傳統藥企,要如何才能“把被透支的補起來”?匯仁藥業會否面臨與莎普愛思、鴻茅藥酒等相似的命運?

“暴利”大單品獨木難支

中國人向來都有補腎的傳統,中藥補腎逐漸形成現代醫學之外的獨立產業,創建於2002年的匯仁藥業無疑是當前國內最大的補腎類中藥企業之一。據其此前發布的IPO招股說明書,2015年匯仁腎寶片佔據17.83%的市場份額,與排在第2-5位的同類產品所佔市場的總和基本相當。

1996年,匯仁集團首次推出非處方藥“腎寶合劑”,主打療效為調和陰陽,溫陽補腎,扶正固本。根據媒體早前報導,腎寶合劑推出後,匯仁集團董事長陳年代親自參與大量調研,最後制定了“以農村包圍城市,以POP系統為主體宣傳方式”的行銷模式。

所謂POP系統即“賣點廣告”,一般指商家以誇張幽默、色彩強烈的廣告內容來刺激、引導消費或活躍賣場氣氛。據媒體報導,10年前匯仁集團還是艱難改製的蜂乳廠,但依靠這一策略,1997年該集團已形成全國性的知名品牌,10年後更是躍升至國內中成藥企業前10強,並入選“中國民營企業100強”。

2013年推出匯仁腎寶片時,匯仁藥業如法炮製,於是,“感覺身體被掏空”、“把腎透支的補起來”、“他好我也好”等廣告詞,以及大量帶有性暗示或刺激的畫面,開始充斥各大電視台的廣告時段,匯仁腎寶成了家喻戶曉的藥品,同時匯仁藥業的業績也是突飛猛進。

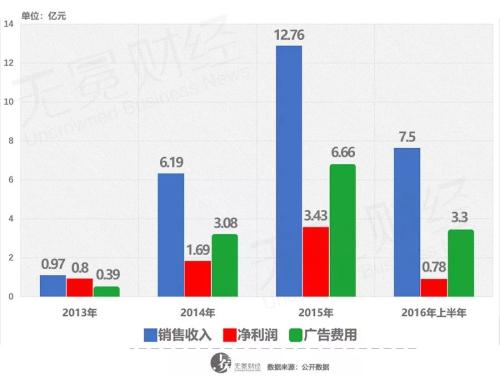

根據匯仁藥業IPO招股書,2013年匯仁腎寶實現銷售收入9648.58萬元,僅佔匯仁藥業年度營收的21.33%。但在此後的2014年、2015年,匯仁腎寶的銷售收入突然猛漲至6.19億元、12.76億元,佔公司年度營收的比例也分別漲至68.49%、86.12%。

從以上數據能夠看出,匯仁藥業的其他產品銷售收入總和在持續下降,但僅僅依靠匯仁腎寶片為主的腎寶系列產品,該公司的整體營收依然能夠保持超過80%的年均複合增長率,同時整體毛利率維持在80%左右。

但到了招股書披露的2016年上半年,匯仁藥業及匯仁腎寶所面臨的情況似乎出現了一些變化。該時間段內,其他藥品的銷售情況依然不甚樂觀,而匯仁腎寶的營收貢獻率儘管仍高達88.58%,但一方面佔營收比例的變化已經不大,另一方面,銷售收入增速已經明顯放緩——大單品一旦無法繼續維持增長,公司的整體業績都將受到較大影響。

不過更值得關注的是,2016 年1-6月匯仁藥業的經營活動現金流淨額為-2157.26萬元,3年半來首度告負。對此,該公司在招股書中解釋,主要原因是2016年上半年廣告宣傳費和支付的往來款和其他款項同比增長較大。

▲依靠廣告宣傳力度加大,匯仁藥業營收上升。

如前文所述,匯仁藥業十分重視廣告行銷,因此亦在此投入不菲:2013年、2014年、2015年及2016年上半年,該公司的廣告與業務宣傳費用分別達到3865.82萬元、3.07億元、6.66億元以及3.32億元,佔營收比重高出同行10多個百分點;而同期,該公司的淨利潤則分別僅有8000.98萬元、1.69億元、3.43億元及7777.90萬元,不足廣告宣傳費的半數。

巨額的廣告宣傳費用,成就了匯仁藥業快速猛漲的業績,但也成了其高毛利、低淨利的“病根”。根據多家媒體此前報導,126片裝的匯仁腎寶片一盒市價320元左右,單片藥品售價約2.5元,但實際上2016年上半年匯仁腎寶片的平均部門成本僅0.18元/片,售價比成本高出10多倍。

另一方面,從匯仁藥業的招股書來看,匯仁腎寶的廣告宣傳以電視廣告為主,而電視、廣播等傳統行銷管道如今被認為正在衰落。如此做法反而不利於品牌推廣,與新的消費者群體建立關聯,進而產生交易。

疑似夭折的轉型

匯仁藥業本將轉型的希望寄於IPO,在2016年底公開的招股書中,該公司提出涉及19.83億元的一攬子募資計劃。

在總投資額高達9.86億元的“中成藥提取生產線及倉儲建設項目中”,匯仁藥業提出新增片劑、膠囊劑、顆粒劑等多種劑型產品,與當前藥品、保健品的劑型消費新趨勢較為相符。2016年10月21日,南昌市環保局就發布了匯仁藥業某一產能建設項目竣工環保驗收的公示。

匯仁藥業還計劃投入4.47億元用於“品牌行銷及管道網絡建設項目”,但顯然該公司已經意識到互聯網對於傳統行銷管道的衝擊,而提出“僅限於傳統媒體的廣告投入所帶來的邊際收益難以滿足發行人的行銷推廣需求”,並計劃將廣告的形式拓展至影片、互聯網等新型媒介。

不過,隨著IPO的終止,匯仁藥業並未宣告上述計劃後續如何推進,外界對其進展也就無從知曉。無冕財經(ID:wumiancaijing)試圖聯繫該公司董秘及公關部門,想谘詢環保整頓、轉型計劃以及IPO等諸多相關問題,但多次去電都未接通。

不過有證券分析人士指出,證監會早於2016年9月就已強調近3年內環保違法違規企業不能上市,而匯仁藥業近年因藥品品質問題及環保問題被行政處罰達10余次,2017年1月還被曝出在中藥飲片等製作過程中存在13個一般缺陷項目,“頻踩紅線,上市是不可能的”。

▲除了環保問題,匯仁藥業還屢次被食藥監局處罰。

首次衝擊“補腎第一股”就遭遇失敗,無疑給匯仁藥業的轉型蒙上了一層疑雲,自主動撤回申報材料後,關於該公司轉型進展的報導寥寥無幾,其官網也未公布相關資訊。

但值得注意的是,一方面近年藥品流通銷售環節的競爭日趨激烈、利潤嚴重下降,另一方面,政府為進一步加快國內新藥上市的速度,促進藥企進行自主創新研發藥品的積極性,改變藥企“重銷售、重宣傳、輕研發”的局面,頒布了仿製藥一致性評價、創新藥優先審批制度、藥品上市許可制度等一系列政策。

在這樣的行業趨勢下,越來越多的藥企將費用從銷售轉到研發環節。根據中商情報網2018年5月發布的2017中國上市公司廣告費排行榜TOP500,共有64家藥企上榜,其中已有17家藥企的廣告費用呈現出負增長率狀態。

匯仁藥業在招股書的募集資金用途中延續了以往重行銷、輕研發的做法,儘管計劃在醫藥研發項目上投入的資金高達4億元,但仍低於行銷費用。2013年-2016年6月期間,該公司的研發費用總和僅為5838.70萬元,平均佔營業收入的比例為1.82%,遠遠低於同行業水準。

▲匯仁藥業研發費用在營收中佔比不高。

一個值得注意的問題是,由於傳統中藥缺乏毒理研究和有效性評估,相關的藥品安全性、藥效宣傳內容,近年越來越受到重視。2018年初,號稱配方源自清代乾隆年間的鴻茅藥酒就遭到各界質疑,並被公眾強烈要求公開臨床試驗和毒理學試驗數據。

至於匯仁腎寶的有效性評估和毒理研究,匯仁藥業在招股書中提到,計劃投入852萬元委託專業研究機構對腎寶片進行研究,一方面系統說明該藥對性冷淡、敏感性差、女性等方面的作用,“另一方面需開展淫羊藿、補骨脂、何首烏等三味存在安全隱患藥材的毒理研究,包括配伍炮製減毒機理研究,驗證腎寶片安全性”。

目前在匯仁腎寶合劑的藥品說明書中,不良反應一欄後的注釋仍是“尚不明確”;而批準文號則為國藥準字 Z36021192,上個世紀使用的歷史批號未知。從批準文號來看,Z表示中藥;36是原批號來源,也即江西省的行政區劃代碼;02代表腎寶合劑的藥品編號是在2002年從地標變更為國標,變更的年份與鴻茅藥酒相同;1192是藥品序號。

同樣的情形,會否發生在匯仁腎寶身上?

責任編輯:陳靖