新浪財經編者按:

近日,央行和財政部掀起了一場“金融與財政”的大討論。新浪財經借此發起征文:我為央媽和財政爸來勸架。誠邀各位專家、學者、機構一起共同探索解決之道,尋找化解分歧的出路。(歡迎發文到[email protected])

【相關閱讀】

【隨筆】貨幣不是央行一家印的:財政政策的影響

王劍/國信證券金融業首席分析師

央行有控制貨幣總量的職責,但不是所有的貨幣投放管道,都掌握在央行手中。本文不參與吵架,隻幫大家溫習些《貨幣銀行學》裡的知識。

基礎貨幣

央行一般通過多種貨幣政策工具向銀行投放基礎貨幣,大部分政策工具的本質是各種形式的再貸款,包括再貸款、MLF、SLF、PSL等,就是央行把基礎貨幣“借”給銀行(如果回籠基礎貨幣,央行則可以向銀行發行央票)。這一部分,央行能夠比較精確地控制。

此外,還有兩種常見的投放基礎貨幣形式,則很難受央行精確控制。

一是外匯佔款。銀行向央行結匯,央行收入外匯,放到外匯儲備中去,然後把人民幣換給銀行,就形成了銀行持有的基礎貨幣。而銀行要結匯多少,或購匯多少,央行並不完全能控制。

本文圖片 王劍的角度微信公眾號

本文圖片 王劍的角度微信公眾號

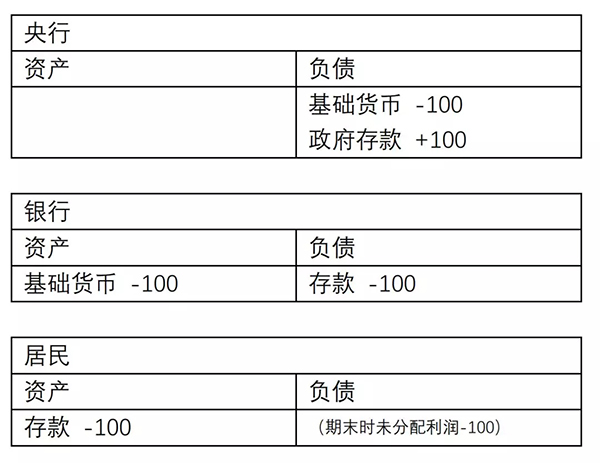

二是財政收支。當財政產生收入(收稅、罰沒、發行政府債券)時,如果購買國債是銀行,那麽央行就把銀行的基礎貨幣劃入到國庫,銀行領到國債。基礎貨幣劃入國庫(央行的政府存款),就視為退出流通,基礎貨幣就少了。因此,財政收入是回籠基礎貨幣的。

如果是居民把錢交給政府(比如購買國債),充入國庫,那麽這筆交易更複雜一點,還會涉及廣義貨幣(M2,即居民在銀行的存款),基礎貨幣和廣義貨幣同時被回籠。

如果財政支出(政府花錢、付公務員工資、償還債券等),則剛好與上面相反,則投放基礎貨幣。

因此,如果政府收入多,支出少,則會更多回籠基礎貨幣,反之則投放貨幣(在存款貨幣銀行出現之前,古代政府調節貨幣主要就是靠收支來實現)。而央行要維護整體貨幣穩定,如果外匯、財政這邊的動作太大,導致貨幣投放或回籠太多,她就要在貨幣政策工具那邊相應對衝。比如2007年外匯進來太多,被動投放了很多基礎貨幣,央行就提高存款準備金率、發行央票的方式,凍結或回籠基礎貨幣。因此,這種時候,央行承擔的其實是一種被動配合的角色。

廣義貨幣(M2)

基礎貨幣是銀行的錢(資產端),廣義貨幣(M2)的主體是存款,是銀行的負債端,是居民(非銀金融機構與金融產品、企業、個人等)的錢。

上學時的《貨幣銀行學》課本上講得很明白,存款來自於貸款的派生。銀行向借款客戶發放100元貸款,該客戶的账戶上就多了100塊存款,這種憑空而來的,就叫派生。

除貸款外,與此原理相同的,還包括銀行的其他為客戶提供融資的行為,比如購買企業的債券、通過非標向企業放款、購買金融產品等。這些行為被統稱為信用投放。

除了信用投放外,銀行購買其他資產,也會派生存款。比如向居民買入外匯,或樓房。以購買外匯為例(即出口賺到外匯的居民,向銀行結匯):

然後,政府與非銀行的居民之間發生的財政收支行為,也會導致存款增減(銀行與政府之間的財政收支行為隻影響基礎貨幣,不會影響廣義貨幣,請見上一節)。比如,居民交稅或購買國債(購買國債的資產負債表變化請見上一節,下面是交稅的資產負債表變化)。

此外,還有一些其他影響銀行存款的管道,平時金額小,或者不太經常發生,忽略之(下圖淺藍色部分)。比如銀行股東增資(銀行存款變成銀行權益,M2減少)等。我們將全部M2投放管道列示如下:

在此值得一提的是,M2派生的上限,受法定存款準備金率製約(基礎貨幣*貨幣乘數理論上限,就是M2派生的理論上限)。但由於我國銀行的整個信用投放行為是受到各種監管的總量控制的,因此不太可能觸碰這個理論上限,因此,我們實踐中一般不從貨幣乘數的角度去分析M2問題。

跟基礎貨幣調控一樣,央行無法精準控制外匯、財政對廣義貨幣的影響,只能被動去調節銀行信用投放對廣義貨幣的影響,依然是被動配合的角色。但這時,實操中的問題就來了:

1.央行對銀行信用投放的控制也未必精準。央行能夠通過合意信貸額度、廣義信貸控制等方式,控制銀行的信用投放行為,但不一定非常精準。比如過去還沒有廣義信貸,只有合意信貸額度,銀行就發明了“非標”(把貸款包裝成同業投資等),繞開合意信貸額度,派生了M2,後來才有了廣義信貸的管理。遏製銀行放貸還算有辦法,如果經濟不好時,銀行不想放貸,那麽央行就沒有辦法強迫銀行放貸,從而無法實現其M2目標,這裡有貨幣政策傳導問題。這個時候,最好是財政多支出,這邊來投放M2。

2.央行即使能夠精準調控,也未必下得了手。比如,假設,某些年境外熱錢流入很大,外匯佔款很大,投放了100元M2,而央行年初M2目標是新增120元,那麽想達到120元,就只能允許銀行信用投放只能20元。這時,雖然M2目標是達到了,但融資量太少了,會導致很多企業融資需求得不到滿足,很多企業會倒閉。所以,貸款不能過度壓低,每年企業的合理融資需求要滿足,因此央行只能找其他辦法去控制M2。

3.中國特色“準財政”等因素影響投放結構。政府舉債有《預算法》的約束,地方政府要花錢,於是設立了很多表面上是國企,但其實代表地方政府信用的企業,比如城投公司(和以前的地方政府融資平台),他們來舉債,去實施一些建設投資項目。銀行們知道它們是政府信用,就很放心地向它們放款,從而派生了貨幣。有限的信貸資源用在這邊之後,其他實業能分到的信貸資源就少了,出現了融資難。此時,雖然信貸整體額度是控制得當的,因此M2總體沒失控,但是投向不合政策意圖,結構失當了。

因此,調節貨幣這項任務,還真不是央行一家能搞定,需要央行和財政的密切配合,共同實現貨幣總量的合理、結構的合理、以及融資的合理。

責任編輯:萬露