消費者在線上購物時最注重的就是其他買家的評論。這也令刷單等灰色產業興起。從淘寶到亞馬遜,再到京東、天貓,中外電商平台無不在與刷單現象做鬥爭。

目前國內刷單現象有多誇張?我們可以根據下遊快遞包裹數量做一些簡單的推測。

2018年,中國快遞業務總量達到507.1億件,增長26.6%。國家郵政局預計2019年快遞業務量將超過600億件,同比增長22%。推動快遞行業前進的正是近年來蓬勃發展的線上零售。中通財報顯示,2014-2016年中通80%、77%和76%的訂單來自阿里系平台。由此可以推測,電商平台至少貢獻了70%以上的快遞業務量。

阿里:2018全年訂單量572億?

雖然阿里巴巴並未公布其平台的訂單總量,但根據一些細節我們還是可以推測出來。2018財年(2017年4月-2018年3月),阿里平台人均下單90次,高於2017財年的85次。

截止到2018年12月底,阿里活躍用戶達到6.36億。如果假設用戶黏性保持不變,那麽2018自然年中,阿里平台一共產生的訂單約為572.4(6.36*90)億單,明顯超過郵政局公布的507.1億件。

來源:海豚智庫整理公司歷年財報

就算人均購買頻次下降至80次/年,阿里的訂單量也達到了508.8億,依舊高於全國總快遞業務量。以上還是基於一個訂單等於一個快遞包裹的推算,如果考慮部分訂單由多個包裹組成,那麽阿里貢獻的快遞包裹量將更大。

從另一個角度估算,我們或許可以知道淘系平台的真實快遞量。

2018年雙11全天成交額達到2135億元,全天物流訂單量達到10.42億。假設2018自然年阿里GMV為6兆,則雙11當天的GMV佔全年交易額的3.56%。如果包裹量的佔比同樣是3.56%,那麽2018年淘系平台所產生的訂單應該在293億單左右。大概佔行業整體(507億)的58%,更加符合我們通常的認知。

293億約為572.4億的51.2%,差距主要由兩點構成。首先是虛擬訂單(如話費充值)本身就不產生快遞包裹,另一個原因相信就是刷單所造成的了。

淘寶平台上虛擬訂單的比例一般只有10%左右,可見刷單才是造成兩者巨大差距的主要原因。很多時候賣家會和快遞網點合作,購買快遞單號並填入,然後發空包。快遞公司會將這些空包蓋上“刷單件”或“時效測試”章。

這些刷單的包裹也不會被計入真實的快遞業務量,網點一般另做一套帳。這就導致了電商平台的訂單量和下遊快遞業務量有巨大差異。

綜上所述,雖然阿里宣稱用戶人均下單頻次達到90次/年,但其中近一半可能都是虛高的。

來源:海豚智庫整理公司歷年財報

天貓的GMV也可以印證這一點。2018財年,阿里傭金收入為465.25億元。如果以5%的服飾傭金率推算,天貓GMV的規模約為9305億元,但財報披露的GMV卻高達2.1兆。

京東:自營收入佔GMV比重不到25%

京東的GMV和收入的巨大差異一直被人詬病。2108年他們的GMV達到16768億,同期自營收入為4161億元,僅佔GMV的24.8%。相比之下,蘇寧同期的商品銷售收入(2327億)佔GMV(3371億)的比例達到69%。

來源:海豚智庫整理公司歷年財報

由於線上交易中,尚未付款的訂單或沒有發貨的訂單都會被統計入GMV中,也更容易出現刷單的情況;相比之下,線下交易並不存在訂單配送等問題,因此擁有大量線下門市的蘇寧其收入佔交易額的比例更高。

京東在2016年的實體商品訂單量為15.9億,隨後他們不再披露訂單量。2017和2018年,京東GMV增速分別為37.8%和29.5%,以此假設他們當時的訂單量增幅約為30%和25%(根據歷史數據,GMV增速一般高於訂單增速)。那麽2017、2018年,京東訂單量大概是20.7億和25.9億,佔全國快遞業務總量的5.2%和5.1%。

拚多多:真的貢獻了全國1/5的快遞量?

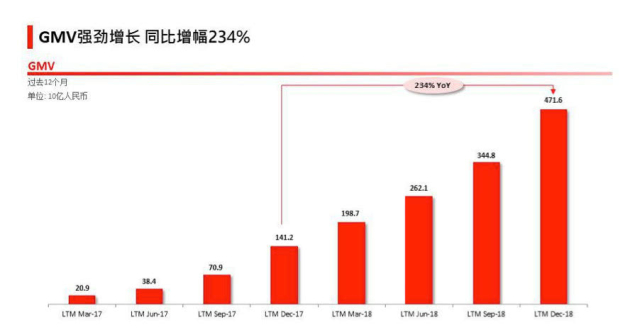

拚多多在2018年實現飛速增長。用戶規模突破4億,GMV達到4716億,總訂單量也從2017年的43億上升到111億。

不少媒體談到了“2018年全社會每產生5個包裹,就有1個來自拚多多”。還有人分析稱,2018年全國新增快遞106億,假設其中80%來自電商平台,那麽電商快遞的增量約80億。而拚多多就增加了68億,所以淘寶等其他平台幾乎沒有增長。

這一結論的前提必須是拚多多的訂單量是高度真實,沒有多數水分的。否則你用阿里披露的數據可以得出類似,甚至更加誇張的結論。

我們整理了三通一達、拚多多、阿里、京東和行業整體的相關數據。下表中阿里和京東的訂單量為估算。

來源:海豚智庫整理上市公司財報、國家郵政局

2018年全國快遞量為507.1億,較2017年的400.6億增長106.5億。如果以人均下單頻次*活躍用戶數量來推測(阿里1),阿里巴巴在2018年的新增訂單量達到了134.7億,僅僅一家公司就超過全行業的增量。這顯然是有問題的。

如果以雙11當天的物流訂單來估算(阿里2),淘系平台在2018年的訂單量約293億,淨增長54億單,大概佔行業整體增量的50.6%。這一結論看起來要合理的多。

再來看拚多多。假設他們披露的數據沒有任何水分,那麽2018年全社會63.8%的快遞業務增量都源自拚多多。但另一方面,對電商行業高度依賴的三通一達總快遞業務增量為73.8億,假設其中80%為電商快遞,即59億左右,明顯低於拚多多68億的訂單增量。

和天貓、京東一樣,拚多多的GMV也同樣受到質疑。去年11月,Blue Orca發布了拚多多的做空報告。虛報GMV正是Blue Orca的做空拚多多的理由之一。

Blue Orca認為拚多多並不向商家收入傭金,但會替第三方支付平台向商家收取0.6%交易費。如果以交易費倒推的話,拚多多的實際交易額或許比財報披露的數值少了43%。

我們此前也做過大量商家調研,商家都有自己專門的“魚塘”進行刷單,但並不能作為整體刷單比例依據。通過第三方的DAU數據監測,2018年5月的時候手淘的DAU 1.87億,當時淘寶活躍用戶5.52億,再考慮PC站和天貓的,意味著三個用戶裡面有一個日活。而拚多多的DAU為5830萬,到年底的時候手淘變化不大,而拚多多增長到1.2億左右。

手淘UV轉化率15%左右,拚多多UV轉化率20%多一點,其實是可以算出來日均訂單量。當然做過電商的都知道,15%和20%的UV轉化率都是極高的轉化率了。

淘寶1.87億15%=2805萬訂單/日,這裡包含了虛擬訂單,刷單訂單,假設每筆訂單包含2個子訂單(包裹),每天就是5610訂單,全年就是204.7億。考慮到還有PC站、閑魚和天貓APP,淘寶/天貓全年平均日活用戶可能高達2.2億以上,那麽總的包裹量204.7(1+2.2/1.87)=240.9億。如果除以總活躍用戶6.36億,人均為37.8次/年。

拚多多5830萬20%=1166萬訂單/日均,同樣包含了虛擬訂單,刷單訂單,假設每筆訂單包含1.5個包裹,每天就是2098萬個包裹,全年就是76.6億包裹。當然到了第四季度的時候,拚多多的DAU已經達到了1.2億了。所以2018年拚多多110億的總包裹量也是有道理的,只是其中包含了刷單的訂單。

實際上,拚多多也知道自己所面臨的問題。他們在3月推出了自己的電子面單,給出的理由正是打擊刷單行為。因為意味著商家如果要刷單,也必須發真實的包裹,而不是用其它的一般快遞單號來刷單,這將導致商家刷單成本上漲,作為遏製刷單的一種有效手段。避免出現一些商家和個別物流快遞網點合謀進行虛假發貨但平台無法管控的真空地帶。

拚多多最新財報披露,截止2018年第四季度末拚多多總計有4.185億活躍買家,單季2.72億客戶端用戶,平均每天3500萬單以上的快遞和交易筆數3500萬筆以上。拚多多財報上宣稱2018年平台上共產生111億訂單。

由於廣泛的刷單現實,其實沒有人知道準確的真實商品交易額。由於水分太大,每家電商平台對DAU,以及交易訂單的披露越來越謹慎,如果一直披露下去或將出現類似“阿里平台產生的訂單高於全國快遞業務總量”的笑話,所以我猜測他們或將在未來不再披露訂單量。

2019年1月1日,《電商法》正式生效。該法第十七條明文規定電子商務經營者不得以虛構交易、編造用戶評價等方式進行虛假或者引人誤解的商業宣傳,欺騙、誤導消費者。這條法令的落地效果究竟如何,讓我們拭目以待。

加海豚智庫助手小禹微信:haitunxiaoyu,進群交流。