經濟運行總體平穩 穩定增長趨勢不變

|

||

|

||

|

||

|

||

|

||

|

||

|

||

|

經濟增長總體平穩(2016.1-2018.6)

經濟增長總體平穩(2016.1-2018.6)

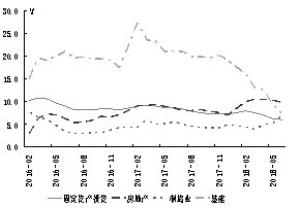

投資增長小幅下滑(2016.1-2018.6)

投資增長小幅下滑(2016.1-2018.6)

消費需求有所下降(2016.1-2018.6)

消費需求有所下降(2016.1-2018.6)

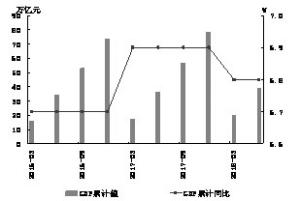

進出口增速較高(2016.1-2018.6)

進出口增速較高(2016.1-2018.6)

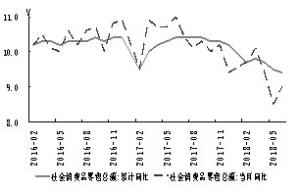

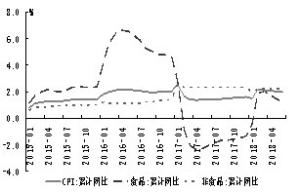

CPI延續平穩走勢(2015.1-2018.6)

CPI延續平穩走勢(2015.1-2018.6)

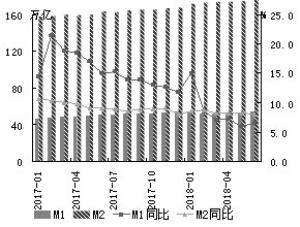

貨幣供應量增速放緩(2017.1-2018.6)

貨幣供應量增速放緩(2017.1-2018.6)

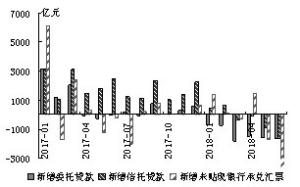

表外融資規模收縮明顯(2017.1-2018.6)

表外融資規模收縮明顯(2017.1-2018.6)

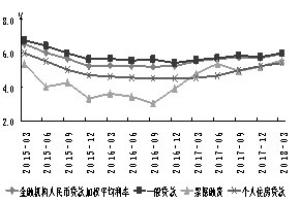

信貸融資成本有所升高(2015.3-2018.3)

信貸融資成本有所升高(2015.3-2018.3)

工研金融觀察·2018年7月

總 策 劃: 周月秋 中國工商銀行城市金融研究所所長

課 題 組 長: 樊志剛 中國工商銀行城市金融研究所資深專家

課題組成員: 王小娥、楊荇、朱妮、劉新、王曉嬈

2018年上半年,我國經濟運行總體平穩,但外部風險上升,可能影響未來出口增長。綜合來看,下半年我國經濟仍將保持穩定增長。此外,當前經濟形勢下商業銀行經營面臨一些挑戰和風險,值得引起關注。

我國經濟金融總體保持穩定運行

1.經濟運行總體平穩,經濟結構優化更新

上半年,我國GDP同比增長6.8%。分季度看,一季度同比增長6.8%,二季度同比增長6.7%。在房地產投資和出口增長等因素的帶動下,我國經濟運行總體保持平穩。其中,工業生產總體平穩。上半年全國規模以上工業增加值增長6.7%,較上年同期小幅回落0.2個百分點。同時,在上年同期22.7%的高增長基礎上,前5個月工業企業利潤同比增速仍高達16.5%。全國城鎮調查失業率連續3個月低於5%,與全球主要經濟體相比仍處於較低水準。

具體來看,內需增速出現有所放緩跡象,上半年三大需求表現不一。

一是投資增速繼續小幅回落。上半年,固定資產投資同比增長6.0%;資本形成對GDP增長的貢獻率為31.4%,比上年同期小幅下降1.3個百分點。在三大投資構成中,房地產投資增速持續處於高位。上半年,全國房地產開發投資增長9.7%,較上年同期加快1.2個百分點。同時,受企業盈利狀況改善、國家加大對高新技術產業投資力度等因素的影響,上半年製造業投資同比增長6.8%,較上年同期加快1.3個百分點。此外,受表外融資收縮、PPP清理等因素的影響,上半年基建投資同比增長7.3%,比上年同期大幅放緩13.8個百分點,成為引起固定資產投資增速有所放緩的主要原因。

二是消費增速有所放緩。上半年,社會消費品零售總額同比增長9.4%,較上年同期小幅回落1個百分點。但是,國內消費對經濟增長的拉動作用持續增強,今年上半年消費對經濟增長的貢獻率達到78.5%,比上年同期提高14.2個百分點。

三是未來我國出口增長將面臨一些挑戰。上半年,出口增長(以美元計價)12.8%,同比加快5.1個百分點;進口增長19.9%,同比加快1個百分點。上半年淨出口對GDP增長的貢獻率下降較快,下半年我國出口增長仍將面臨一定的不確定性和一些挑戰。

2.CPI溫和上漲,PPI企穩回升

上半年,CPI走勢較為平穩,同比上漲2%,漲幅比去年同期擴大0.6個百分點。其中,食品價格漲幅相對較低,同比上漲1.2%;非食品價格同比上漲2.2%,是拉動CPI上漲的主要力量,尤其醫療保健類、教育文化和娛樂類價格上漲較快,反映出消費更新型服務價格上漲態勢不減。

PPI同比上漲3.9%,漲幅比去年同期回落2.7個百分點。其中,生產資料價格累計上漲5.1%,是推動PPI上漲的主要動力。需要關注的是,PPI環比在連續3個月負增長後在5月重新轉正,顯示PPI企穩回升、穩中有漲。

綜合來看,CPI延續平穩走勢,PPI企穩回升態勢初現,通脹壓力整體溫和可控,貨幣政策尚有操作太空。

3.銀行間市場流動性邊際趨松,實體經濟融資成本有所升高

銀行間市場利率小幅回落,顯示銀行間市場流動性邊際趨松,穩健的貨幣政策強調要鬆緊適度。1月至6月,SHIBOR(隔夜)月均水準分別為2.65%、2.59%、2.61%、2.65%、2.61%和2.57%,6月利率水準較年初小幅回落;7天銀行間質押式回購加權利率(R007)月均水準分別為3.23%、3.07%、3.29%、3.66%、3.19%和3.34%,整體呈“W”型走勢,6月較高點也有所回落。

與此同時,實體經濟融資成本有所升高。一是M2增速放緩。1月至6月,M2同比增速分別為8.6%、8.8%、8.2%、8.3%、8.3%和8.0%,與上年同期相比分別回落2.1、1.6、1.9、1.5、0.8和1.1個百分點。二是社融增速明顯回落,表明表外融資收縮較為明顯。上半年,社會融資規模累計增長9.1兆元,比上年同期少增2.07兆元。其中,以信託貸款、委託貸款和票據融資為代表的表外融資累計負增長1.26兆元,比上年同期少增3.74兆元,是拖累社融增速回落的主要因素。三是表內信貸需求較為旺盛,但實體部門融資成本有所升高。上半年,累計新增人民幣貸款8.76兆元,比上年同期多增5500億元。此外,3月非金融企業及其他部門貸款加權平均利率為5.96%,比上年12月上升0.22個百分點。

4.人民幣對美元匯率先升後降,總體呈現震蕩下跌趨勢

1月至6月,美元兌人民幣匯率中間價月均水準分別為6.4364、6.3162、6.3220、6.2975、6.3758和6.4556,呈先升後降態勢。受美元指數走強等因素的影響,截至6月末,人民幣對美元匯率中間價較上年末累計下跌1.25%,其中6月單月下跌3.05%。

5.房地產庫存降至較低水準

一方面,房地產庫存降至較低水準,房價上漲壓力逐步積累。截至6月末,我國建案待售面積為55083萬平方米,狹義庫存去化周期已降至不足4個月。從6月份70個大中城市新建商品住宅價格環比變動情況看,一二三線城市環比漲幅分別為0.6%、1.2%和0.7%;從二手住宅市場來看,一二三線城市分別環比上漲0.0%、0.7%和0.6%。

下半年經濟仍將保持穩定增長

總體來看,外部風險有所上升,將成為影響下一階段經濟走勢及巨集觀政策的重要變量之一。

一般情形下,貿易摩擦等外部風險沒有明顯上升。在此背景下,預計巨集觀政策基調不會發生根本性的變化,巨集觀經濟政策仍將保持穩定,但需根據形勢變化相機預調微調、定向調控。

首先,財政政策重在“穩增長、調結構、降成本”。考慮到2018年預算赤字率下調至2.6%,預算財政支出增速7.6%(與2017年增速基本持平),加上今年地方債發行明顯低於前兩年,上半年財政支出進度明顯加快,下半年仍將加快財政支出進度。在加快財政支出進度的同時,會更多傾向於創新驅動、扶貧、環保和教育等領域,注重結構性發力。其中,要進一步加大減稅降費力度。全年預計將為企業和個人減稅8000億元,為市場主體減輕非稅負擔3000億元,整體減稅降費規模將超過1.1兆元。此外,加快今年1.35兆元地方政府專項債券發行和使用進度,推動在建基礎設施項目早見成效。這表明,下半年積極財政政策或更加積極。

其次,貨幣政策重在“穩預期、防風險、緊信用”,但仍要保持適度的社會融資規模和流動性合理充裕,疏通貨幣信貸政策傳導機制,落實好已頒布的各項措施。今年下半年,穩健的貨幣政策要鬆緊適度,預計“(定向)降準+加息”的政策組合還將延續。繼4月17日和6月20日兩次定向降準後,大型存款類金融機構和中小型存款類金融機構法定存款準備金率分別為15.5%和13.5%,總體上仍處於較高水準。鑒於當前市場中仍然存在著“融資難、融資貴”現象,清理和規範表外融資後,需要引導金融機構將降準資金用於支持小微企業、市場化債轉股等。伴隨著融資主管道作用日益凸顯,將使商業銀行負債資金來源趨於偏緊,預計央行下半年仍會有2次降準,為商業銀行提供適度寬鬆的資金支持。

在這種情形下,預計外部風險對我國出口和經濟的影響並不大,短期或拖累我國經濟增速約0.1個百分點。預計2018年GDP增長6.6%左右,年內將呈現“前高後穩”走勢。

從影響下半年經濟增長的三大需求分析,消費需求將保持平穩增長。預計全年社會消費品零售總額將突破40兆元大關,同比增速為10%左右;投資需求增長也將保持基本穩定。預計全年固定資產投資增速在6.5%左右,其中製造業投資將小幅反彈至6%左右,基建投資增速將在12%左右,房地產投資將高位回落,但回落幅度小於預期,預計全年增速在8%左右;進出口貿易增長有望保持平穩。預計2018年中國出口增速可能在7%左右,外部風險對中國出口和經濟的影響並不大,可能影響出口增速下降1.2個百分點左右。

此外,市場流動性有望趨於總體穩定。未來一段時期,M2和社會融資規模增速或低位反彈。其中,貸款規模增長,將推動M2小幅反彈,考慮到去年同期基數較低,預計2018年M2增速將回到8.5%至9%左右。

人民幣匯率將窄幅震蕩。展望下半年,美國經濟將繼續保持穩健增長,美聯儲將繼續保持加息節奏,美元有望保持強勢。但從中長期來看,美元長期上升動力有限,預計美元指數難以突破100大關。在這種預期下,預計2018年人民幣兌美元匯率的波動上限將介於6.6至6.8之間,觸碰甚至突破7的概率並不大。

當前經濟形勢下商業銀行經營面臨的一些挑戰

需要關注的是,既有經濟內在運行過程中客觀產生的問題,也有巨集觀調控政策推進過程中產生的問題,加上外部風險進入多發期,這些因素都將對商業銀行經營帶來一些挑戰,需要給予高度關注。

1.經濟中客觀產生的一些問題對銀行經營的影響

(1)基建投資增速趨緩,但仍需關注其長期影響。今年以來,地方政府債務清理、PPP項目清庫及規範管理等多種政策對公路、基礎設施建設領域的投資影響較大,導致基建投資增速顯著放緩。

(2)消費增速不斷放緩,需要關注消費增速放緩對消費貸款的影響。居民消費增速下滑,主要與近兩年房價上升及家庭債務負擔上升有關。目前,我國居民部門的杠杆率已經達到49%左右,其中70%的債務來自房貸。居民部門債務對消費的抑製效應或已開始顯現。考慮到未來消費增速存在進一步下滑風險,預計商業銀行的消費貸款將可能持續面臨較大回落壓力。

2.政策推進中產生的一些問題對銀行經營的影響

(1)去產能、去杠杆加速部分企業風險暴露,導致商業銀行風險管理形勢變得較為嚴峻。

2018年一季度,商業銀行不良貸款率為1.75%,在2017年整年保持1.74%水準後再度微幅上升;不良貸款餘額17742億元,較2017年末增長685億,已是自2011年第四季度以來連續第26個季度環比上升。銀行業不良貸款再度“雙升”,主要源於當前部分企業資金流緊張狀況有所加大。

在去產能持續推進下,經濟進入新舊產能轉換陣痛期,舊產能存量資產風險尚未完全出清,新產能體量小且風險較大。隨著去產能、去庫存和降杠杆等政策疊加,舊產能發展速度回調,風險容易被觸發,典型的是企業償債能力出現問題,如信用債違約。同時,新產能遠未進入穩健發展期,風險可能也較大。

此外,去杠杆也可能會引發企業部門等面臨的風險上升。首先,隨著各項監管措施逐步到位,大量表外業務回歸表內,去杠杆的非對稱性體現為對大企業和中小企業產生的影響不一樣,中小企業的大部分融資(包括信貸)都是通過非銀行金融機構或銀行的表外和同業業務的管道獲得的。如果企業債務違約風險上升,將給商業銀行資產品質管控帶來一定壓力。其次,政府部門去杠杆和地方債務清理,將可能加大地方政府的收支缺口壓力,導致隱性負債風險上升。今年上半年,地方財政收入累計增長8.0%,支出累計增長7.8%。在收支缺口存在壓力的情況下,地方政府隱性負債風險將可能有所上升。所以,需要警惕地方政府隱性債券風險上升對商業銀行經營構成的潛在不利影響。

(2)嚴監管政策環境都將使銀行貸款增速受到製約對銀行盈利增長也將產生一定的不利影響。

上半年,我國存款類金融機構的非金融企業及機構團體短期貸款和中長期貸款分別同比減少46.8%和12%。居民戶貸款同比減少4.5%,其中中長期居民戶貸款同比減少11.3%。當前銀行經營轉型尚未完成,生息資產的規模擴張依然是淨利潤增長的最主要推動力。另外,在商業銀行非利息收入中,有很大一部分收入也與資產規模擴張密不可分。過去十多年中,資產規模增長對我國商業銀行盈利的貢獻度約為80%左右。去杠杆下信貸擴張受到製約,預計銀行盈利增長也將相應放緩。

(3)嚴監管政策延續,疊加存款流失,金融機構面臨資金成本上升壓力。

在居民理財意識逐步增強和金融投資管道不斷豐富的市場背景下,商業銀行存款分流壓力有所加大,目前人民幣各項存款餘額增速已降至1979年以來的低位,6月末為8.4%。尤其是活期存款流失較為明顯,導致商業銀行的付息成本剛性上行。與此同時,金融強監管政策延續,導致部分銀行(尤其是中小銀行)資金緊張,加劇了銀行之間爭奪負債資金,各銀行吸收高成本負債的動力明顯增強。這主要體現為:一是同業存單發行規模繼續上升,發行成本有所提高。1月至5月,各類商業銀行累計發行同業存單8.67兆元,較上年同期增長1.17兆元,同比漲幅為15.6%;同業存單平均發行利率4.6%,較上年同期增長16基點。二是結構性存款規模激增。受資管新規落地的影響,結構性存款將成為銀行爭奪負債資金的重要手段,發行規模已快速上升。截至5月末,中資全國性銀行結構性存款規模增至9.26兆元。其中,1月至3月新增1.84兆元,超過2017年增量總和。

3.外部風險給銀行經營帶來的壓力

2018年以來,外部風險不斷上升,對進出口貿易特別出口增長將帶來一些挑戰和壓力。改革開放40年,我國全要素生產率年均增長3.0%左右,對經濟增長的貢獻達到33%。其中,貿易和利用投資的技術外溢效應對全要素生產率的貢獻是0.9%左右,佔全要素生產率的30%。如果外部風險上升,將使貿易和投資增長有所放緩。對商業銀行而言,其具體影響表現為,相關產業的出口企業可能面臨訂單下降和利潤下滑等影響,對應的信用風險也將可能上升。

責任編輯:李彥麗