又是一波VC/PE退出潮:根據中泰證券研報統計,2019年上半年A股公告減持力度已經接近2018年全年,是2017年的3倍左右。就在剛剛過去的7月出現了超過百家投資機構扎堆減持的盛景。

因為基金周期,VC/PE面臨退出壓力,另外相對於2018年下半年A股的估值有所修複,種種原因讓VC/PE的減持熱情非常高漲。有傳言稱此次減持熱潮下,不少創投機構甚至成立了專門的“減持部門”。不過投中網就此向數家機構求證,對方均表示,“目前並未成立‘減持部門’。”

無論有沒有減持部門,VC/PE們2019年的減持任務繁重是顯而易見的。參考2017年、2018年減持計劃的完成情況,若以實際減持規模約佔預案上限的55%計算,市場在2019年後續減持規模仍將來到1300億元以上。

對於VC/PE來說減持通常意味著完成退出拿carry,但也並不是所有機構都如此,VC/PE亦不乏被套牢者,乃至出現“缺錢式減持”。一位PE人士點評道:“所謂的‘2019年減持力度空前’,對機構而言,很難從絕對意義上評論好壞。”

外資PE清倉式大減持

7月23日,主機板上市公司老百姓公告顯示,公司收到澤星投資出具的《減持計劃告知函》。函件指出,澤星投資擬減持公司股份合計不超過8533.87萬股,即不超過公司股份總數的29.78%。

澤星投資,是一家來自瑞典的外資私募。老百姓招股書披露,EQTGreater China II Limited基金(以下簡稱EQT)通過一系列特殊目的公司間接持有澤星投資99.30%的股權。這說明澤星投資只是個投資平台,背後的實控者為EQT。CVSource投中數據顯示,EQT是一隻私募股權投資基金,成立於2006年,總承諾出資額為5.35億美元,專注於股權投資業務。EQT背靠瑞典私募股權公司殷拓集團,殷拓集團的背後則是全球知名投資機構——瑞典銀瑞達集團。

在老百姓上市時,澤星投資曾承諾:“本公司擬在鎖定期滿後開始減持所持的老百姓股份。本公司將根據證監會、交易所關於股東減持的相關規定,結合市場情況,綜合考慮各方利益,盡量采取對市場影響較小的方式,在鎖定期滿後兩年內減持所持全部老百姓股份。”截至7月23日收盤,老百姓股價報收於59元/股,按照澤星投資減持股份上限估算,其此次清倉套現或將超過50億元。

然而,“此類高密度大幅度減持行為不會成為機構拋售的常態。”專注於智能製造投資總監李豪告訴投中網,“不是每家機構都有這樣的資本、運氣和魄力。”

最流行的減持方式:連續小額減持

實際上,因為市場、政策各方面的限制,更多的機構選擇了“螞蟻搬家”式的連續減持。

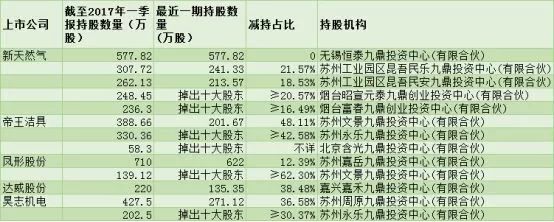

4月13日,中曼石油的股東深創投宣布擬通過集中競價交易方式和大宗交易方式合計減持公司股份不超過1076萬股,即不超過公司總股本的2.69%;股東北京紅杉信遠、天津紅杉聚業擬通過集中競價交易方式、大宗交易或協議轉讓方式合計減持公司股份不超過2094萬股,即不超過公司總股本的5.23%。

而在此減持計劃公告的前一天,深創投、紅杉剛剛完成了上一輪減持,其中深創投完成減持0.91%;北京紅杉信遠完成減持0.6%,天津紅杉聚業完成減持0.4%。

7月25日,盤龍藥業披露股東減持計劃,蘇州永樂九鼎、天樞鍾山九鼎及其一致行動人擬在未來6個月內減持520萬股,約佔公司總股本的6%。本輪減持後,九鼎投資將套現1.39億元。而九鼎在剛剛結束的上一輪減持中,已經減持了1%的股份。如果九鼎的連續兩輪減持都能夠完成,將可套現1.65億元。

2017年上市的金域醫學,2018年9月上市滿一年以來,多個股東頻繁、大額的減持引了投資者的注意。其中,公司前五大流通股股東中的國開博裕、國創開元、君睿祺以及君聯茂林均發布了減持計劃。部分股東在一次減持計劃屆滿後,接連公布了第二次減持方案。據不完全統計,在一年左右的時間內,這些股東已累計減持超公司總股本的9%。同時,仍有多名股東的減持計劃正在進行中。

七月百家VC扎堆 下半年減持規模可達1300億

Choice數據顯示,2019年7月內,上市公司共發生648次減持(涉及上市公司約600家),其中涉及創投機構超100家,知名基金包括鼎暉投資旗下天津鼎暉元博股權投資、軟銀中國旗下SBCVC Fund及九鼎投資旗下蘇州祥盛九鼎創業投資中心等。

據券商人士估算,2019年下半年產業資本減持仍然不容小覷。參考2017年、2018年減持計劃的完成情況,產業資本實際減持規模約佔預案上限的55%,以此為基準,市場在2019年後續減持規模仍將來到1300多億元以上。

從公告披露的減持原因來看,主要包括“基金出資人資金需求”“基金存續期間臨近屆滿,需要對各項投資項目的退出做相應安排”等。

對於2019年出現的大減持,東北證券研究總監付立春認為是多種因素疊加導致的:

一是因為2018年特別是2018年下半年以來,股權質押的風險較大,很多上市公司大股東資金鏈非常緊張。除上市公司外,大股東其他產業資金需求非常高。有些機構投資者融資負擔重,亟需回流資金。所以在股價大漲後紛紛選擇了減持。

二是現在A股成交量非常大,股價也一直在回升,給股東減持提供了一個合理的交易量和有吸引力的價格。減持不再是割肉,逢高減持可以看做是投資收益兌現的一種行為。

然而,減持也不是想減就能減。某VC機構合夥人林豐對投中網表示:“減持都是有規定的,減持的政策也在不斷調整,政策對投資機構的影響較大。”

2018年3月初,中國證監會頒布《上市公司創業投資基金股東減持股份的特別規定》(簡稱《特別規定》),區分創投基金的投資期限,形成了投資期限與首發前股份減持時間區間反向掛鉤的機制:對於在公司IPO前投資期限不足36個月的,按照現行減持規則執行;投資期限滿36個月但不足48個月的,現行規定中減持比例(集中競價交易1%、大宗交易2%)的減持時間區間由任意連續90日縮短至60日;投資期限在48個月以上的,則由任意連續90日縮短至30日。

在林豐看來,投資機構本來就是“逐利驅動者”,它們來賺上市公司的錢很正常,解禁後就會賣掉走人,但是,機構的合理退出才能保證資本市場的穩定秩序。“如果是產業資本大量減持甚至清倉,就要引起關注。因為產業資本對行業的嗅探往往更加深入,它們的大規模撤出可能宣告著一個行業在走向‘沒落’。”

有傳言稱此次減持熱潮下,不少創投機構甚至成立了專門的“減持部門”。不過投中網就此向數家機構求證,對方均表示,“目前並未成立‘減持部門’。”

有投資人向投中網解釋稱,“首先,手裡有大量上市公司的機構數量不在多數,‘減持部門’的成立不會是普遍現象;其次,機構是賺錢的,股價太低減持虧錢的事一般不會做,減持還是要找準時間點。”

減持不等於獲利

投中網在採訪中也發現,在減持潮中,也並非每一家機構都在急著減持。

“這麽著急減持,錢回來自己拿不了多少都給LP了,也不可能減持錢拿回來再做投資。”在詢問“減持部門”的相關事宜時,有投資人對投中網如是評論。

實際上因為估值倒掛,被“套牢”的VC/PE也不在少數。更有甚者,因為一級市場募資難,還有令人唏噓的“缺錢式減持”。

李豪講了這樣一個故事。“2016年,我所在機構曾回購某支單項目股權投資基金中LP全部的基金份額,因為對項目信心很足。當時老闆想的是,如果一切順利,幾年後靠減持可以賺一大筆,因為是自有基金的投資,不需要像大部分GP一樣‘上交’給LP。”然而就在2018年,李豪所在機構將買回的份額全部拋售。“因為缺錢。其實這次清倉沒賺多少錢,不得已而為之。”

這樣的無奈給原本“獲利為本”的減持行為蒙上了一層“悲劇色彩”。“因此,所謂的‘2019年減持力度空前’,對機構而言,很難從絕對意義上評論好壞。”他告訴投中網。

資本市場一向如此。入行九年的李豪想了想說,“畢竟,這裡沒有完全的對錯,只有清楚的輸贏。”(文/柴佳音 編輯/陶輝東 來源/投中網)

(應受訪者要求,文中林豐、李豪均為化名)